TÀI CHÍNH -

Tháng 01/2016

31

sung quy định rõ thời hạn cơ quan thuế phải hoàn

thành thủ tục kiểm tra quyết toán thuế khi người nộp

thuế giải thể, chấm dứt hoạt động hoặc chuyển đổi

loại hình doanh nghiệp; (5) Bổ sung một số trường

hợp cơ quan thuế không cần thực hiện kiểm tra quyết

toán thuế khi người nộp thuế giải thể, chấm dứt hoạt

động hoặc chuyển đổi loại hình doanh nghiệp; (6) Bãi

bỏ quy định kê khai quyết toán thuế thuế thu nhập cá

nhân (TNCN) đối với cá nhân kinh doanh nộp thuế

khoán và cá nhân là đại lý bảo hiểm, xổ số, bán hàng

đa cấp đã được tổ chức trả thu nhập khấu trừ thuế

TNCN; (7) Bãi bỏ các hồ sơ khác trong hồ sơ khai

thuế TNDN. Với việc cắt bỏ hàng loạt hồ sơ khai thuế

như trên, người nộp thuế không phải bỏ công sức và

thời gian để thực hiện những hồ sơ khai thuế; Việc

bãi bỏ kê khai tạm tính thuế TNDN, mỗi năm doanh

nghiệp giảm được 4 lần tính toán, lập và nộp hồ sơ

khai thuế. Nhờ vậy, người nộp thuế đã giảm thời

gian thực hiện thủ tục thuế được khoảng 88,36 giờ.

Thứ ba,

Luật số 71/2014/QH13 và các văn bản

hướng dẫn thi hành (Nghị định 12/2015/NĐ-CP;

Thông tư 26/2015/TT-BTC và Thông tư số 96/2015/

TT-BTC) được ban hành với hàng loạt sửa đổi, bổ

sung theo hướng tiếp tục giảm hồ sơ khai thuế và

các thủ tục thuế, thống nhất quy định giữa kế toán

và thuế để tạo điều kiện thuận lợi trong hạch toán kế

toán và kê khai thuế. Những sửa đổi, bổ sung nói trên

về thủ tục hành chính thuế cũng nhưng cách xác định

các căn cứ tính thuế đã giúp giảm thời gian thực hiện

thủ tục về thuế giảm được 120 giờ.

thuế, giảm tần suất khai thuế và đơn

giản hóa mẫu biểu hồ sơ khai thuế

được coi là điểm đột phá của cải cách

thủ tục hành chính. Thời gian cuối

năm 2014 và đầu năm 2015, Bộ Tài

chính đã sửa đổi các thông tư hướng

dẫn về thuế và quản lý thuế, trình

Chính phủ để trình Quốc hội sửa đổi

các luật về thuế, trình Chính phủ sửa

đổi, bổ sung các nghị định về thuế và

quản lý thuế đáp ứng các mục tiêu đó.

Cụ thể là:

Thứ nhất,

ngày 8/2014, Bộ Tài chính

đã ban hành Thông tư số 119/2014/

TT-BTC sửa đổi bổ sung một số điều

của các thông tư hướng dẫn về thuế,

quản lý thuế và hóa đơn, chứng từ.

Bằng việc ban hành thông tư này, hàng

loạt hồ sơ, thủ tục về thuế đã được

cắt giảm hoặc đơn giản hóa, đó là: (1)

Bãi bỏ 4 phụ lục bảng kê trong hồ sơ

khai thuế giá trị gia tăng (GTGT); (2)

Cắt giảm 3 cột và 1 dòng trên Bảng kê hàng hóa, dịch

vụ bán ra và 4 cột và 1 dòng trên Bảng kê hàng hóa,

dịch vụ mua vào trong hồ sơ khai thuế GTGT; (3) Bãi

bỏ yêu cầu phải ghi chú thời hạn thanh toán trả chậm

trong Bảng kê hàng hóa, dịch vụ mua vào của hồ sơ

khai thuế GTGT; (4) Bãi bỏ quy định kê khai, tính thuế

GTGT và thuế thu nhập doanh nghiệp (TNDN) đối

với hàng hóa, dịch vụ tiêu dùng nội bộ phục vụ sản

xuất, kinh doanh; (5) Đơn giản hóa thủ tục đăng ký

phương pháp nộp thuế GTGT; (6) Bỏ điều kiện hóa

đơn bán hàng hóa, cung ứng dịch vụ trong điều kiện

hồ sơ, thủ tục hoàn thuế GTGT đối với hàng hóa, dịch

vụ xuất khẩu; (7) Bỏ quy định doanh nghiệpmới thành

lập phải lập báo cáo tình hình sử dụng hóa đơn theo

tháng. Nhờ những quy định sửa đổi, bổ sung trên, thời

gian làm thủ tục về thuế đã giảm được 201,5 giờ.

Thứ hai,

Bộ Tài chính đã trình Chính phủ ban hành

Nghị định 91/2014/NĐ-CP ngày 1/10/2014 sửa đổi, bổ

sung các nghị định về thuế và quản lý thuế; ngay sau

đó, ngày 10/10/2014, Bộ Tài chính ban hành Thông

tư 151/2014/TT-BTC hướng dẫn thi hành Nghị định

91/2014/NĐ-CP. Các văn bản pháp lý này đã tiếp tục

cắt giảm thủ tục, tần suất khai thuế. Cụ thể là: (1) Bãi

bỏ quy định phải kê khai điều chỉnh thuế GTGT đầu

vào khi hết thời hạn thanh toán mà bên mua chưa

trả tiền mua hàng hóa, dịch vụ cho bên bán; (2) Bãi

bỏ quy định kê khai thuế TNDN theo quý mà thực

hiện tạm nộp theo quý trên cơ sở sổ sách kế toán; (3)

Nâng ngưỡng doanh thu kê khai thuế GTGT theo

quý từ 20 tỷ đồng/năm lên 50 tỷ đồng/năm; (4) Bổ

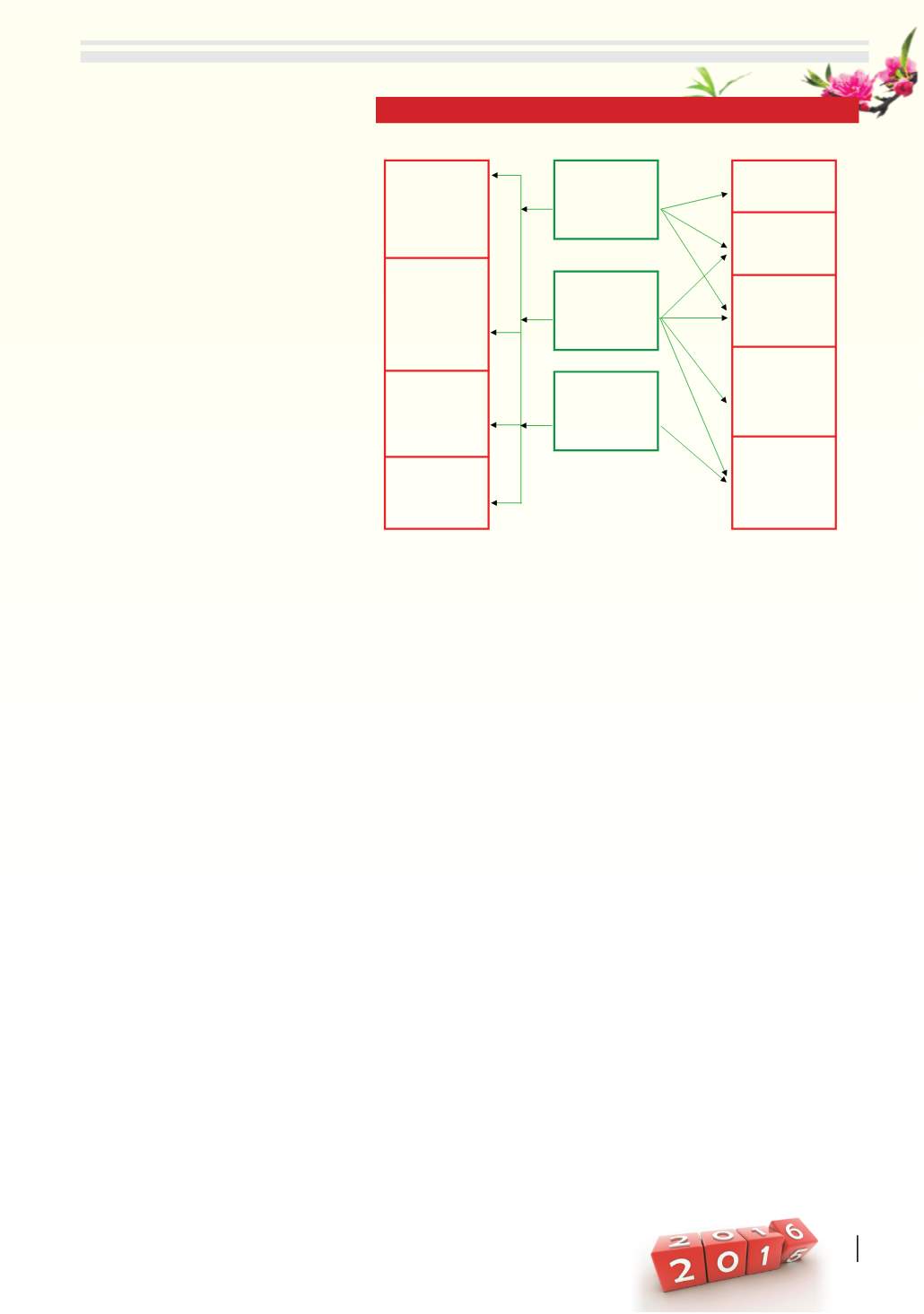

NGƯỜI NỘP THUẾ

Cắt giảm thủ tục

hành chính và đơn

giản hóa hồ sơ

khai thuế

Công khai, minh

bạch thủ tục thuế

Ứng dụng công

nghệ thông tin hỗ

trợ kê khai, nộp

thuế

CƠ QUAN THUẾ

Giảm bớt lượng

thông tin về căn cứ

tính thuế trong hồ

sơ khai thuế nên

khó kiểm tra tại bàn

Giảm bớt thời gian

làm thủ tục kê khai

thuế

Giảm chi phí in ấn

hồ sơ khai thuế và

chi phí về nhân lực

Có thể kê khai, nộp

thuế không giới hạn

về thời gian và

không gian

Giảm bớt thời gian

nộp thuế và các chi

phí tuân thủ thuế

Dễ dàng thực hiện

các thủ tục thuế

Phải đổi mới

phương thức quản

lý, tăng cường ứng

dụng quản lý rủi ro

vào quản lý thuế

Phải tăng chi phí

đầu tư vào hạ tầng

công nghệ thông tin

Phải tăng cường

đào tạo, bồi dưỡng

công chức

SƠ ĐỒ CẢI CÁCH QUẢN LÝ THUẾ