TÀI CHÍNH -

Tháng 01/2016

27

trong đó, nhiều chính sách về thu NSNN được

ban hành trong giai đoạn 2011 - 2015 để tăng khả

năng cạnh tranh, thu hút vốn đầu tư, tháo gỡ

khó khăn cho doanh nghiệp và thực hiện các cam

kết hội nhập kinh tế quốc tế... theo hướng cắt

giảm, điều chỉnh một số loại thuế nhanh hơn dự

kiến. Bình quân cả giai đoạn, tỷ lệ huy động từ

thuế, phí vào NSNN khoảng 21% GDP (khá sát

với mục tiêu đề ra).

Cơ cấu thu đã có chuyển biến theo hướng tích

cực, tỷ trọng thu nội địa (phản ánh mức động

viên từ nội bộ nền kinh tế) đã tăng từ 59% (giai

đoạn 2006 - 2010) lên 68% (giai đoạn 2011 - 2015),

đến năm 2015 chiếm 74% tổng thu NSNN. Trong

khi đó, tổng chi NSNN ước tính đạt 1.093,7 nghìn

tỷ đồng, bằng 101,8% dự toán năm. Cụ thể,

chi đầu tư phát triển 203 nghìn tỷ đồng, bằng

104,2%; ước chi phát triển sự nghiệp kinh tế - xã

hội, quốc phòng, an ninh, quản lý hành chính

đạt 745 nghìn tỷ đồng, bằng 97,1%; chi trả nợ và

viện trợ 148,3 nghìn tỷ đồng tính đến 15/12, bằng

98,9%. Ước tính sơ bộ chi thường xuyên năm

2015 tăng khoảng 1,95% so với dự toán. So với

dữ liệu tương ứng của giai đoạn 2006-2015 thì

kết quả thực hiện chi NSNN so với dự toán của

giai đoạn 2011 - 2015 là khả quan (Hình 3). Điều

này phản ánh việc kiên trì thực hiện chủ trương

chính sách tài khóa chặt chẽ, tiết kiệm đã có tác

dụng nhất định đến chi tiêu ngân sách năm giai

đoạn gần đây.

Cùng với đó, chi NSNN đã thực hiện phân

bổ có hiệu quả các nguồn lực, kiểm soát chặt

chẽ, tiết kiệm. Tổng chi NSNN giai đoạn 2011

- 2015 đạt mức bình quân khoảng 28,3% GDP.

Chi thường xuyên giai đoạn 2011 - 2015 ở mức

bình quân khoảng 65% tổng chi NSNN, tăng

so với giai đoạn 2006 - 2010 (bình quân 54 -

công, thương nghiệp và dịch vụ ngoài nhà nước

119,7 nghìn tỷ đồng, bằng 100,1%. Thu từ doanh

nghiệp có vốn đầu tư nước ngoài (không kể dầu

thô) đạt 128 nghìn tỷ đồng, bằng 89,8% dự toán

năm; thu từ khu vực doanh nghiệp nhà nước

204,2 nghìn tỷ đồng, bằng 92,5%... Thu từ hoạt

động ngoại thương giảm có nhiều nguyên nhân,

trong đó có tác động mạnh từ việc cắt giảm các

dòng thuế theo yêu cầu của các hiệp định thương

mại tự do.

Có thể thấy, thu cân đối NSNN năm 2015 khá

hiệu quả khi vượt dự toán hơn 8%, dù ban đầu

tình hình thu ngân sách cho thấy sẽ rất nhiều khó

khăn (đến hết quý III/2015 vẫn hết sức khó khăn

và chỉ thực sự khả quan từ quý IV/2015).

Một trong những khó khăn lớn đối với hoạt

động thu NSNN năm 2015 là giá dầu giảm mạnh

so với dự báo (trung bình cả năm 2015, giá dầu

chỉ bằng hơn 50% giá dự báo khi lập dự toán).

Ngoài ra, còn do thu ngân sách vẫn phụ thuộc

khá lớn vào các loại thuế gián thu như: Thuế giá

trị gia tăng, thuế tiêu thụ đặc biệt. Đây là những

loại thuế phụ thuộc vào mức giá, nên khi lạm

phát được kiềm chế, thì tốc độ thu NSNN từ các

loại thuế cũng bị giảm.

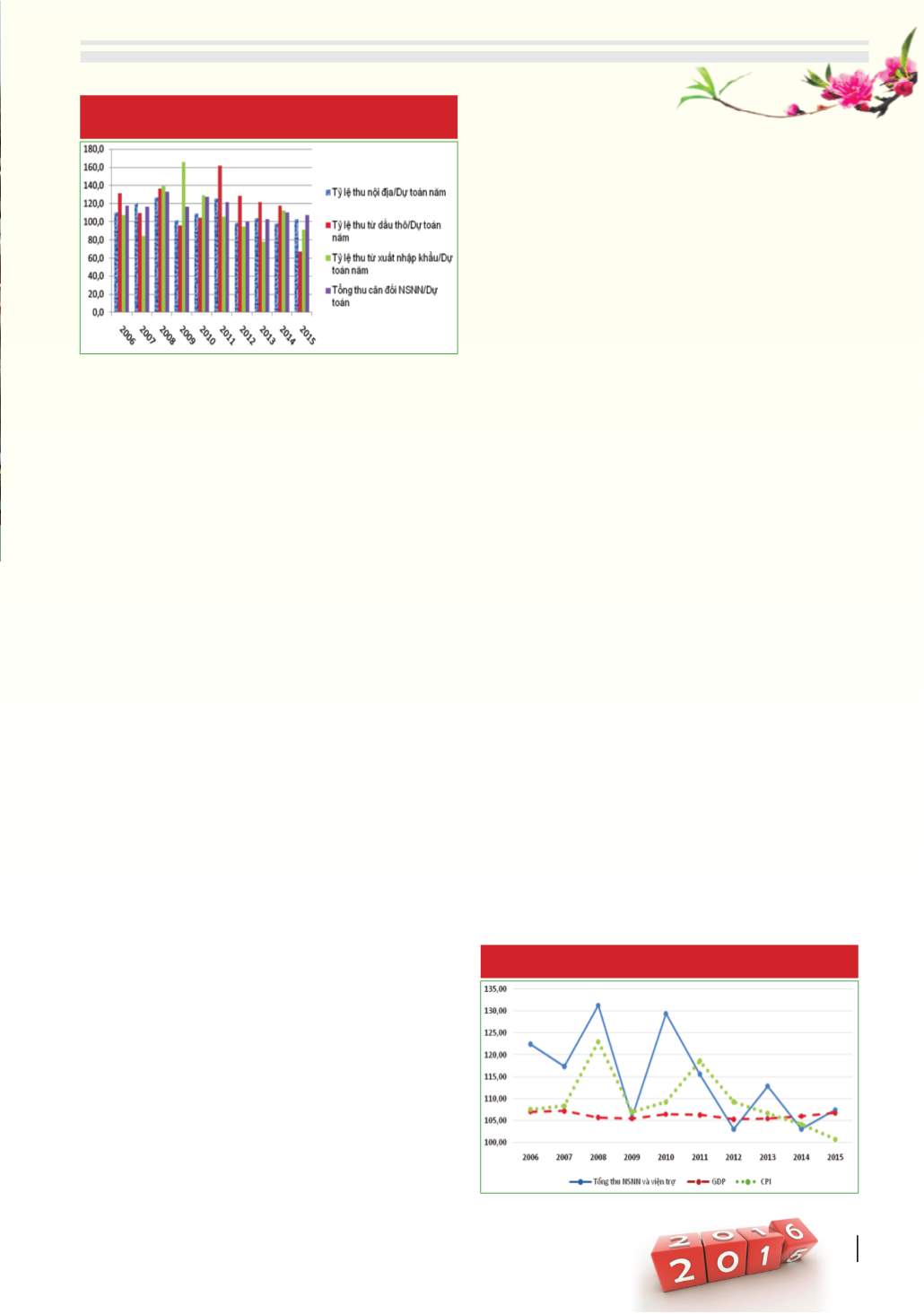

Theo Hình 2, dự toán NSNN năm 2015 dù

không tăng đột biến song vẫn vượt dự toán với

kết quả tích cực. Việc dự toán số thu thuế giá trị

gia tăng năm 2015 tăng hơn gần 17% và số thu

thuế tiêu thụ đặc biệt tăng 11,5% so với ước thực

hiện (lần 2) năm 2014 là khá cao, khi xu hướng

lạm phát thấp đã biểu hiện rõ cuối năm 2014.

Trong giai đoạn 2011 - 2015, mức độ động

viên NSNN có xu hướng giảm so với giai đoạn

trước, chủ yếu do chịu tác động bởi 2 yếu tố: (i)

Tăng trưởng kinh tế thấp hơn dự kiến và thấp

hơn giai đoạn trước; (ii) Điều chỉnh chính sách

động viên, làm giảm thu NSNN trong ngắn hạn,

HÌNH 1: TỶ LỆ THỰC HIỆN THU NGÂN SÁCH SO VỚI DỰ TOÁN

NĂM 2005-2015 (%)

Nguồn: Tính toán từ số liệu Bộ Tài chính, năm 2014, năm 2015 là số ước tính

HÌNH2:TỐCĐỘTĂNGTHUNSNN,TĂNGGDPVÀGIÁHÀNGNĂM (%)

Nguồn: Tác giả tính toán từ số liệu của Bộ Tài chính, Tổng cục Thống kê