36

THỊ TRƯỜNG TÀI CHÍNH

hàng… Để tăng cường năng lực tài chính, trong

thời gian tới NCB Thái Nguyên cần tăng quy mô

vốn chủ sở hữu, xử lý nợ tồn đọng và ngăn chặn

nợ xấu gia tăng, nâng cao chất lượng tín dụng

và khả năng sinh lời, nâng cao năng lực quản trị

điều hành kinh doanh.

Xây dựng thương hiệu ngân hàng là một quá

trình lâu dài và liên tục, do vậy, NCB Thái Nguyên

cần phải nâng cao chất lượng dịch vụ cung ứng;

Tuyên truyền, quảng bá rộng rãi các chính sách của

ngân hàng đến khách hàng; Nâng cao chất lượng

nguồn nhân lực, xây dựng đội ngũ nhân viên có

phong cách làm việc, có kỹ năng giao tiếp tốt và

nắm vững nghiệp vụ. Ngoài ra, thường xuyên

quảng bá thương hiệu; xác định việc đa dạng hóa

sản phẩm chính là thế mạnh và mũi nhọn để trở

thành ngân hàng bán lẻ hiệu quả. Để làm được

điều này, cần phải nghiên cứu nhu cầu và thị hiếu

của người tiêu dùng để đưa ra những dòng sản

phẩm mới, tạo ra sự khác biệt chỉ có ở NCB.

Vấn đề quan trọng khác mà NCB Thái Nguyên

cần tập trung triển khai mạnh mẽ trong thời gian tới,

đó là mở rộng hệ thống phân phối, tích cực đầu tư

cho trang thiết bị ngân hàng hiện đại, bắt kịp với các

ngân hàng khác thông qua việc nâng cấp hiện đại hóa

ngân hàng, mở rộng thêm các phòng giao dịch ở các

huyện trong tỉnh Thái Nguyên; Đa dạng hóa và quản

lý các kênh phân phối một cách hữu hiệu…

Tài liệu tham khảo:

1. Báo cáo tài chính của NCB Thái Nguyên năm 2013, 2014, 2015;

2. Báo cáo tài chính củamột số các NHTMtỉnh Thái Nguyên năm2013, 2014, 2015;

3. Đặng Hữu Mẫn, Nâng cao năng lực cạnh tranh của các NHTM Việt Nam,

Tạp chí khoa học và công nghệ, Đại học Đà Nẵng – Số 5 (40).2010.

hàng vẫn còn nhiều hạn chế. Hơn nữa, mạng lưới chi

nhánh của NCB Thái Nguyên chưa phát triển. Trên

địa bàn Thái Nguyên, NCB hiện chỉ có 1 chi nhánh và

một cây rút tiền tự động ATM. Trong giai đoạn công

nghệ thông tin bùng nổ như hiện nay, đây có thể coi

là yếu điểm rất lớn của NCB Thái Nguyên.

Nâng cao năng lực cạnh tranh của NCBThái Nguyên

Nâng cao năng lực cạnh tranh là nhiệm vụ

thường xuyên, liên tục của các NHTM nói chung

và của NCB Thái Nguyên. Bên cạnh nỗ lực của các

NHTM cũng cần có sự hỗ trợ rất lớn của Chính

phủ, các bộ, ngành liên quan và Ngân hàng Nhà

nước. Chính phủ và các bộ, ngành cần xây dựng

khung pháp lý; Tạo môi trường cạnh tranh bình

đẳng giữa các NHTM Nhà nước và NHTM tư

nhân; Hoàn thiện hoạt động của thị trường tiền tệ

và thị trường chứng khoán tạo điều kiện cho ngân

hàng phát triển.

Đối với Ngân hàng Nhà nước, cần xây dựng

chính sách tiền tệ lành mạnh, ổn định, đảm bảo sự

minh bạch và đáng tin cậy; Đổi mới chính sách tín

dụng cho phù hợp với kinh tế thị trường; Hoàn thiện

các quy định phù hợp với yêu cầu ứng dụng công

nghệ điện tử và chữ ký điện tử trong lĩnh vực ngân

hàng, các quy định về dịch vụ ngân hàng hiện đại;

Phát triển hệ thống thanh tra, giám sát hoạt động

của ngân hàng.

Đối với NCB Thái Nguyên, để có thể nâng cao

được năng lực cạnh tranh, NCB Thái Nguyên cần

đẩy mạnh mở rộng hệ thống phân phối và phát

triển khoa học công nghệ ngân hàng; tăng cường

năng lực tài chính; đa dạng hóa dịch vụ, sản

phẩm và tập trung xây dựng thương hiệu ngân

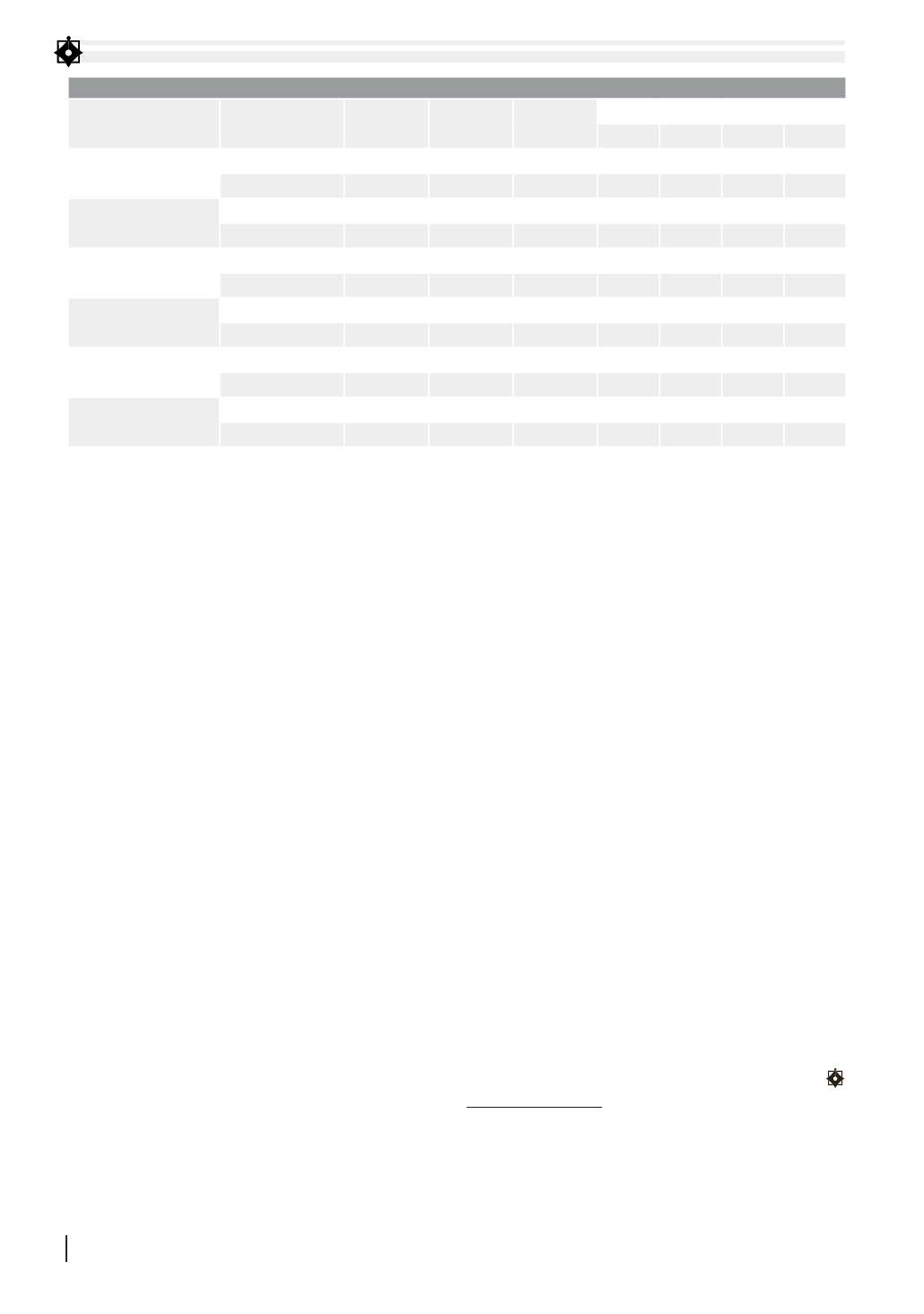

BẢNG 1: DƯ NỢ TÍN DỤNG VÀ TỶ LỆ NỢ XẤU CỦA MỘT SỐ NHTM TỈNH THÁI NGUYÊN (TỶ ĐỒNG)

Tên NHTM

Chỉ tiêu

Năm 2013 Năm 2014 Năm 2015

So sánh 2014/2013 So sánh 2015/2014

Giá trị

Tỷ lệ % Giá trị

Tỷ lệ %

Vietinbank Thái Nguyên

Tổng dư nợ

2466,73

3025,26

3298,17 558,53 22,64 272,91 9,02

Tỷ lệ nợ xấu (%)

0,02

0,06

0,01

0,04

-0,05

BIDV Thái Nguyên

Tổng dư nợ

4945,32

4738,89

6030,12 -206,43 -4,17 1291,23 27,25

Tỷ lệ nợ xấu (%)

0,70

0,12

0,04

-0,58

-0,08

MB Thái Nguyên

Tổng dư nợ

1066,02

1548,09

1581,62 482,07 45,22 33,53 2,17

Tỷ lệ nợ xấu (%)

0,27

0,31

0,17

0,04

-0,14

NCB Thái Nguyên

Tổng dư nợ

124,42

300,64

505,27 176,22 141,63 204,63 68,06

Tỷ lệ nợ xấu (%)

0,67

0,29

0,24

-0,38

-0,04

Vietinbank Lưu Xá

Tổng dư nợ

1993,87

2048,98

2445,94 55,11 2,76 396,96 19,37

Tỷ lệ nợ xấu (%)

0,16

0,64

0,71

0,48

0,07

ABBank Thái Nguyên

Tổng dư nợ

474,51

520,35

579,78

45,84 9,66 59,43 11,42

Tỷ lệ nợ xấu (%)

1,14

1,38

1,20

0,24

-0,18

Nguồn: Báo cáo hoạt động kinh doanh của các NHTM