TÀI CHÍNH -

Tháng 7/2018

39

gần 200.000 khách hàng đang còn dư nợ tại các tổ

chức tín dụng, tăng 10.500 khách hàng so với cuối

năm 2016. Ngành Ngân hàng đã có nhiều biện pháp

nhằm tháo gỡ khó khăn cho DN tư nhân nhưng hiện

nay vẫn còn tới 70% DN tư nhân chưa tiếp cận được

vốn vay ngân hàng.

Số liệu điều tra trực tiếp 695 DN tại Hà Nội, Đà

Nẵng và Đồng Nai của nhóm nghiên cứu trường Đại

học Kinh tế Quốc dân công bố cuối năm 2017 cũng cho

thấy, trong số 298 DN đã nộp đơn vay vốn ngân hàng,

thì DN nhà nước chiếm 68%, DN tư nhân là 60% và

DN có vốn đầu tư nước ngoài với tỷ lệ thấp hơn chỉ

là 48%. Các DN đã từng bị ngân hàng từ chối hoặc chỉ

được giải ngân một phần cho biết, nguyên nhân lớn

nhất là do tài sản thế chấp không đủ điều kiện. Đặc

biệt, DN vừa và nhỏ khó có khả năng tiếp cận nguồn

vốn vay chính thức vì phần lớn mặt bằng sản xuất,

máy móc, trang thiết bị cơ bản là đi thuê. Tương tự,

đối với các DN không vay vốn ngân hàng (loại trừ lý

do không có nhu cầu), một lý do cơ bản không tiếp cận

được vốn vay là không đủ tài sản thế chấp.

Bên cạnh rào cản về yêu cầu tài sản thế chấp, theo

kết quả phân tích thực nghiệm từ mẫu điều tra của

báo cáo, các DN vẫn phải tiếp cận nguồn vốn với lãi

suất cao. Ngoài chi trả lãi vay cao, để tiếp cận được

nguồn vốn vay tín dụng các DN phải bỏ thêm các chi

phí lót tay và quà tặng... Kết quả phân tích cho thấy,

DN có chi ra các khoản chi phí lót tay và quà tặng

sẽ giúp tăng xác suất món vay được chấp thuận từ

các tổ chức tín dụng khoảng từ 17,6 đến 24%. Trong

quá trình xử lý các hồ sơ xin vay từ các tổ chức tín

dụng, vẫn tồn tại sự phân biệt đối xử giữa các DN

nhỏ và vừa với các DN lớn, giữa các loại hình DN

sở hữu tư nhân và sở hữu nhà nước. Cụ thể, kết quả

thực nghiệm cho thấy, xác suất hồ sơ xin vay vốn

được chấp nhận giải ngân sẽ bị giảm khoảng 23,7

đến 26% nếu DN nộp hồ sơ xin vay thuộc DN nhỏ

và vừa. Ngược lại, xác suất sẽ tăng khoảng 2,3 đến

2,8% nếu DN đó thuộc sở hữu nhà nước.

Nguyên nhân khác khiến nhiều DN tư nhân ngại

tiếp cận với ngân hàng là do hoạt động thiếu hoạt

động minh bạch, quản trị điều hành chưa bài bản,

nhiều, DN chưa có chiến lược hoạt động cụ thể

khiến các ngân hàng tin tưởng cấp tín dụng.

Trong thực tế, một yếu tố tác động tích cực đến

khả năng tiếp cận vốn của DN là kinh nghiệm hoạt

động của DN trên thị trường, với xác suất được

chấp nhận vay tăng 1,6 đến 1,8 điểm khi tuổi của

DN tăng thêm 1 năm. Tuy nhiên, điều này cũng là

trở ngại đối với DN tư nhân, nhất là DN nhỏ và vừa

do tuổi bình quân của nhóm DN này ở Việt Nam

còn khá trẻ. Hơn nữa, trình độ của chủ DN còn hạn

chế và số các DN nhỏ và vừa có giám đốc tài chính

chỉ chiếm 12,23% mẫu điều tra. Hầu hết các DN nhỏ

và vừa hiện nay chưa lập báo cáo tài chính chuẩn

để đáp ứng yêu cầu của ngân hàng. Các DN tư nhân

lại thường có thời gian thành lập ngắn, trong khi đó

tiêu chí của ngân hàng khi cấp tín dụng là DN phải

thành lập từ 2 – 3 năm trở lên và đạt lợi nhuận tăng

trong nhiều năm liên tiếp.

Thống kê cho thấy, có đến 90% DN khởi nghiệp

không có lãi trong vòng 3 năm đầu. Do tình hình tài

chính không tốt, việc sản xuất kinh doanh không ổn

định; hạn chế về vốn, công nghệ, nguồn nhân lực, kỹ

năng quản trị và tiếp thị, thậm chí còn kinh doanh

theo kinh nghiệm hay chụp giật… nên thường khó

tiếp cận được vốn tín dụng ngân hàng.

Kết quả thực nghiệm của nhóm nghiên cứu

trường Đại học Kinh tế Quốc dân cũng khẳng định,

vị trí địa lý của DN và các thủ tục để tiếp cận tín

dụng ngân hàng cũng ảnh hưởng đáng kể đến khả

năng tiếp cận vốn của DN. Các DN có vị trí địa lý

càng xa các ngân hàng thì khả năng tiếp cận vốn vay

càng bị giảm; ước tính xác suất để món vay được

chấp nhận giảm khoảng 15%. Đồng thời, các DN

cũng cho rằng, thủ tục tiếp cận vốn vay ngân hàng

còn khá phức tạp, mất nhiều thời gian. Điều này

cũng làm xác suất tiếp cận vốn vay từ ngân hàng

của DN giảm khoảng 11%...

Tháo gỡ“nút thắt”về vốn cho doanh nghiệp tư nhân

Trước bài toán làm thế nào để hỗ trợ khu vực

DN tư nhân, nhất là DN nhỏ và vừa có thể tiếp cận

được nguồn vốn tín dụng, giới chuyên gia đề xuất

cần có giải pháp đồng bộ, hiệu quả đối với cả hai

phía ngân hàng lẫn khu vực DN tư nhân. Trước hết,

cần có cơ chế chia sẻ thông tin của các bên liên quan,

bao gồm cả các cơ quan thuế, đăng ký DN, thông tin

tín dụng ngân hàng, qua đó, giúp các ngân hàng và

DN nhỏ và vừa chia sẻ, minh bạch thông tin; phục

vụ việc đánh giá, xếp hạng tín nhiệm DN nhỏ và

vừa tốt hơn.

Nhà nước cũng cần khuyến khích các ngân hàng

đẩy mạnh cấp tín dụng cho các DN, giúp họ từng

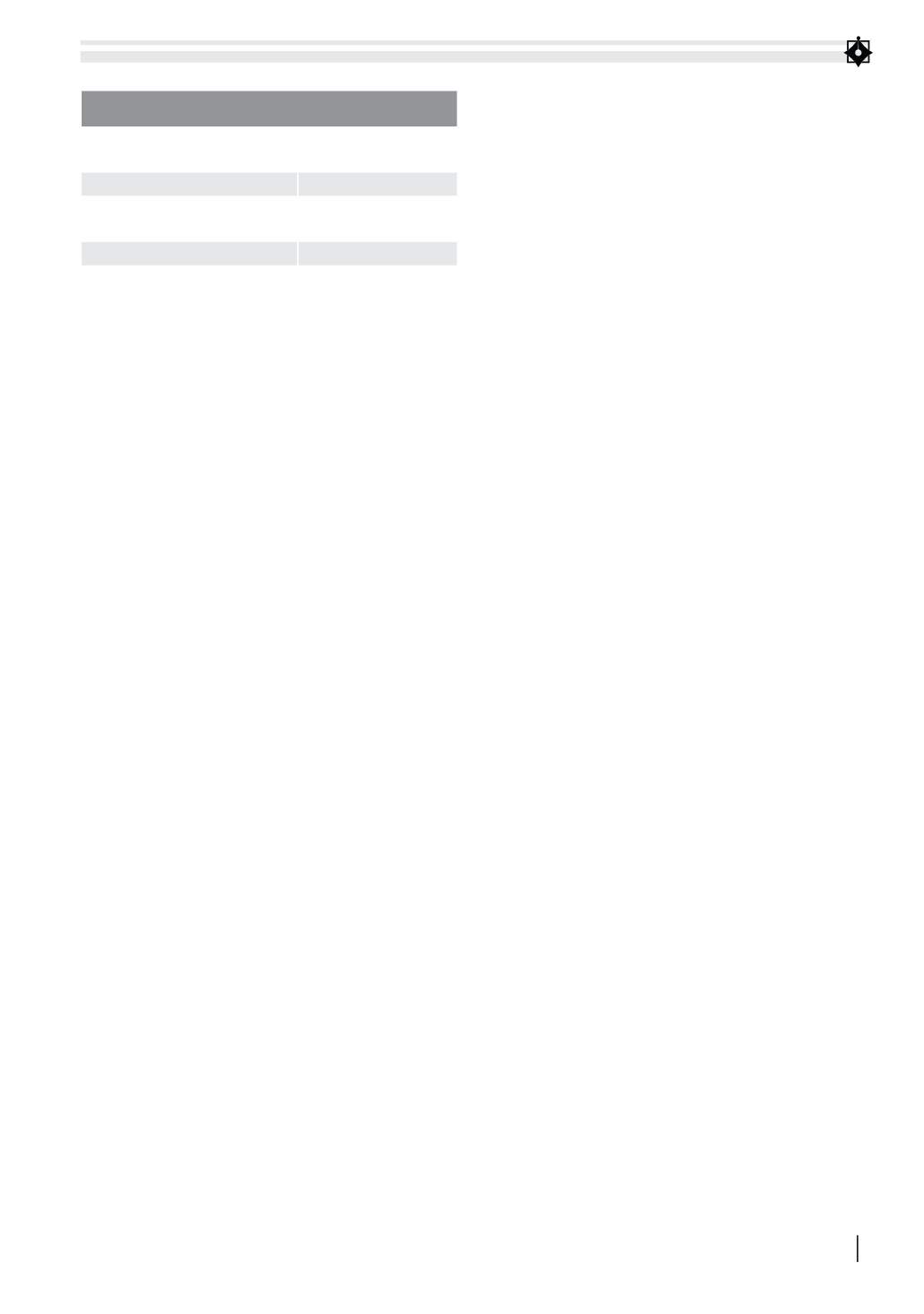

BẢNG 1: NGUYÊN NHÂN CÁC DOANH NGHIỆP TƯ NHÂN

BỊ NGÂN HÀNG TỪ CHỐI CHO VAY VỐN TÍN DỤNG

Nguyên nhân

Tỷ lệ doanh nghiêp không

được vay vốn tín dụng

Tài sản thế ch p không đủ đi u kiện

84,62%

Các dự án không đủ đi u

kiện để vay vốn

37,50%

Chi phí cao

40,38%

Nguồn: Báo cáo kinh tế thường niên, nhóm nghiên cứu trường Đại học Kinh tế Quốc dân (2017)