TÀI CHÍNH -

Tháng 6/2016

55

rằng, không thể đưa ra ý kiến kiểm toán về BCTC do

những ảnh hưởng của những yếu tố không chắc chắn

và những ảnh hưởng lũy kế của những yếu tố này

đến BCTC.

Nếu KTV không thể thu thập được đầy đủ bằng

chứng kiểm toán thích hợp do ban giám đốc đơn vị

được kiểm toán áp đặt sau khi KTV và doanh nghiệp

kiểm toán đã chấp nhận hợp đồng kiểm toán, KTV

có thể kết luận rằng: Những ảnh hưởng có thể có

của các sai sót chưa được phát hiện (nếu có) có thể

là trọng yếu và lan tỏa đối với BCTC là chưa đủ để

thể hiện mức độ nghiêm trọng của sai sót, do đó

KTV phải: (i) Rút khỏi cuộc kiểm toán, nếu có thể

và phù hợp với pháp luật và các quy định; hoặc (ii)

Từ chối đưa ra ý kiến đối với BCTC, nếu KTV không

thể hoặc pháp luật và các quy định không cho phép

rút khỏi cuộc kiểm toán trước khi phát hành báo cáo

kiểm toán.

Thực hiện các quy định trên, việc rút khỏi cuộc

kiểm toán là cần thiết do giới hạn phạm vi kiểm toán,

tuy nhiên, KTV phải trao đổi về việc rút khỏi cuộc

kiểm toán, cụ thể là những vấn đề liên quan đến việc

đưa ra ý kiến kiểm toán không phải là ý kiến chấp

nhận toàn phần với các cơ quan chức năng hoặc chủ

sở hữu của đơn vị được kiểm toán.

Khi từ chối đưa ra ý kiến do không thể thu thập

được đầy đủ bằng chứng kiểm toán thích hợp, KTV

phải nêu trong đoạn ý kiến kiểm toán rằng: Do mức

độ nghiêm trọng của vấn đề mô tả trong đoạn “Cơ sở

của việc từ chối đưa ra ý kiến”, KTV không thể thu

thập được đầy đủ bằng chứng kiểm toán thích hợp

để làm cơ sở đưa ra ý kiến kiểm toán và do đó KTV

không đưa ra ý kiến về BCTC.

Như vậy, chiểu theo Chuẩn mực kiểm toán Việt

Nam hiện nay, xét đoán của KTV về yếu tố lan tỏa

của các ảnh hưởng hoặc ảnh hưởng có thể có của

vấn đề đối với BCTC là căn cứ mấu chốt, để quyết

định xem loại ý kiến kiểm toán không phải chấp

nhận toàn phần nào sẽ được đưa ra trên báo cáo

kiểm toán rằng BCTC vẫn còn sai sót trọng yếu; hoặc

KTV không thể thu thập được đầy đủ bằng chứng

kiểm toán thích hợp, để kết luận BCTC không còn

tồn tại sai sót trọng yếu.

Tài liệu tham khảo:

1. Bộ Tài chính (2012), Chuẩnmực kiểm toán Việt Nam số 700, 705,706;

2. TS. Nguyễn Viết Lợi, ThS. Đậu Ngọc Châu (2012), Giáo trình lý thuyết kiểm toán,

NXB Tài chính;

3. Quốc hội, Luật Kiểmtoán độc lập (2011);

4. ThS.ĐậuNgọcChâu,TS.NguyễnViếtLợi(2012),GiáotrìnhKiểmtoánBCTC,Công

ty Cổ phần In Sao Việt, Hà Nội;

5. Một số website: vacpa.org.vn, kiemtoan.com.vn…

do có sai sót trọng yếu trong BCTC, KTV phải nêu

trong đoạn ý kiến kiểm toán rằng, theo ý kiến của

KTV, ngoại trừ ảnh hưởng của các vấn đề nêu trong

đoạn cơ sở của ý kiến kiểm toán ngoại trừ: (i) BCTC

đã phản ánh trung thực và hợp lý, trên các khía cạnh

trọng yếu, phù hợp với khuôn khổ về lập và trình bày

BCTC; hoặc (ii) BCTC đã được lập, trên các khía cạnh

trọng yếu, tuân thủ khuôn khổ về lập và trình bày

BCTC được áp dụng.

Ý kiến kiểm toán trái ngược:

KTV trình bày “ý kiến kiểm toán trái ngược” dựa

trên các bằng chứng kiểm toán đầy đủ, thích hợp đã

thu thập được. Theo đó, KTV kết luận là các sai sót, xét

riêng lẻ hay tổng hợp lại, có ảnh hưởng trọng yếu và

lan tỏa đối với BCTC.

Khi đưa ra ý kiến kiểm toán trái ngược, KTV phải

trình bày rõ trong đoạn ý kiến kiểm toán rằng, theo

ý kiến của KTV, do mức độ nghiêm trọng của những

vấn đề mô tả trong đoạn “Cơ sở của ý kiến kiểm toán

trái ngược”: (i) BCTC đã phản ánh không trung thực

và hợp lý, trên các khía cạnh trọng yếu không phù

hợp, nếu BCTC được lập theo khuôn khổ về trình bày

hợp lý; hoặc (ii) BCTC đã không được lập, trên các

khía cạnh trọng yếu tuân thủ, nếu BCTC được lập theo

khuôn khổ về tuân thủ.

Từ chối đưa ra ý kiến:

KTV phải từ chối đưa ra ý kiến, khi không thể thu

thập được đầy đủ bằng chứng kiểm toán thích hợp để

làm cơ sở đưa ra ý kiến kiểm toán. Theo đó, KTV có

thể kết luận rằng, những ảnh hưởng (có thể có) của các

sai sót chưa được phát hiện (nếu có) có thể là trọng yếu

và lan tỏa đối với BCTC.

Trong một số rất ít trường hợp liên quan đến nhiều

yếu tố không chắc chắn, KTV phải từ chối đưa ra ý

kiến, mặc dù đã thu thập được đầy đủ bằng chứng

kiểm toán thích hợp liên quan đến từng yếu tố không

chắc chắn riêng biệt. Theo đó, KTV có thể kết luận

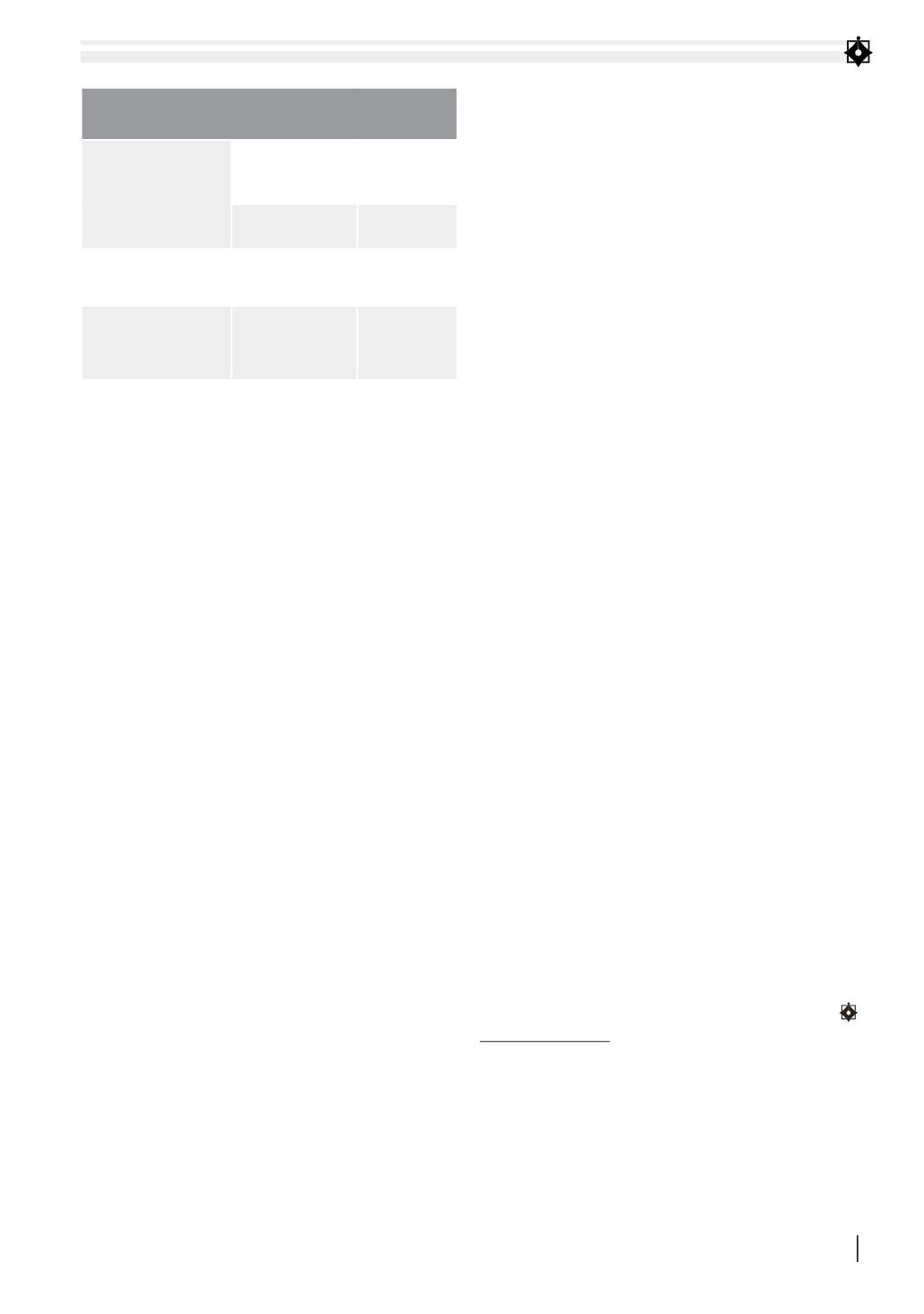

BẢNG: MINH HỌA CÁCH XÉT ĐOÁN CỦA KTV VỀ BẢN CHẤT

CỦA VẤN ĐỀ DẪN TỚI VIỆC ĐƯA RA Ý KIẾN KIỂM TOÁN KHÔNG

PHẢI LÀ Ý KIẾN CHẤP NHẬN

Bản chất của vấn đề

dẫn tới việc KTV phải

đưa ra ý kiến kiểm toán

không phải là ý kiến

chấp nhận toàn phần

Xét đoán của KTV về tính chất lan tỏa

của các ảnh hưởng hoặc ảnh hưởng

có thể có của vấn đề đó đối với BCTC

Trọng yếu nhưng

không lan tỏa

Trọng yếu

và lan tỏa

BCTC có sai sót

trọng yếu

Ý kiến kiểm

toán ngoại trừ

Ý kiến kiểm

toán trái

ngược

Không thể thu

thập được đầy đủ

bằng chứng kiểm

toán thích hợp

Ý kiến kiểm

toán ngoại trừ

Từ chối đưa

ra ý kiến

Nguồn: Tác giả tổng hợp