52

KẾ TOÁN - KIỂM TOÁN

- Đối với chi phí khấu hao tài sản cố định: Tiêu

chuẩn phân bổ là định mức chi phí, khấu hao tài

sản cố định, số giờ máy chạy thực tế…

- Đối với chi phí năng lượng dùng cho sản xuất

sản phẩm: Tiêu chuẩn phân bổ là định mức chi

phí năng lượng hoặc số giờ máy làm việc thực tế

kết hợp với công suất của máy.

- Đối với các loại chi phí sản xuất chung còn

lại: Tiêu chuẩn phân bổ thường là tiền lương công

nhân sản xuất, định mức chi phí hoặc giờ công

công nhân sản xuất.

Một số loại chi phí sản xuất chung nhưng thực

ra là chi phí hỗn hợp (chi phí điện thoại, điện

năng, chi phí thuê phương tiện vận tải hàng hóa,

chi phí bảo trì máy móc thiết bị…). Những chi phí

hỗn hợp này mang tính chất cả yếu tố chi phí cố

định và chi phí biến đổi.

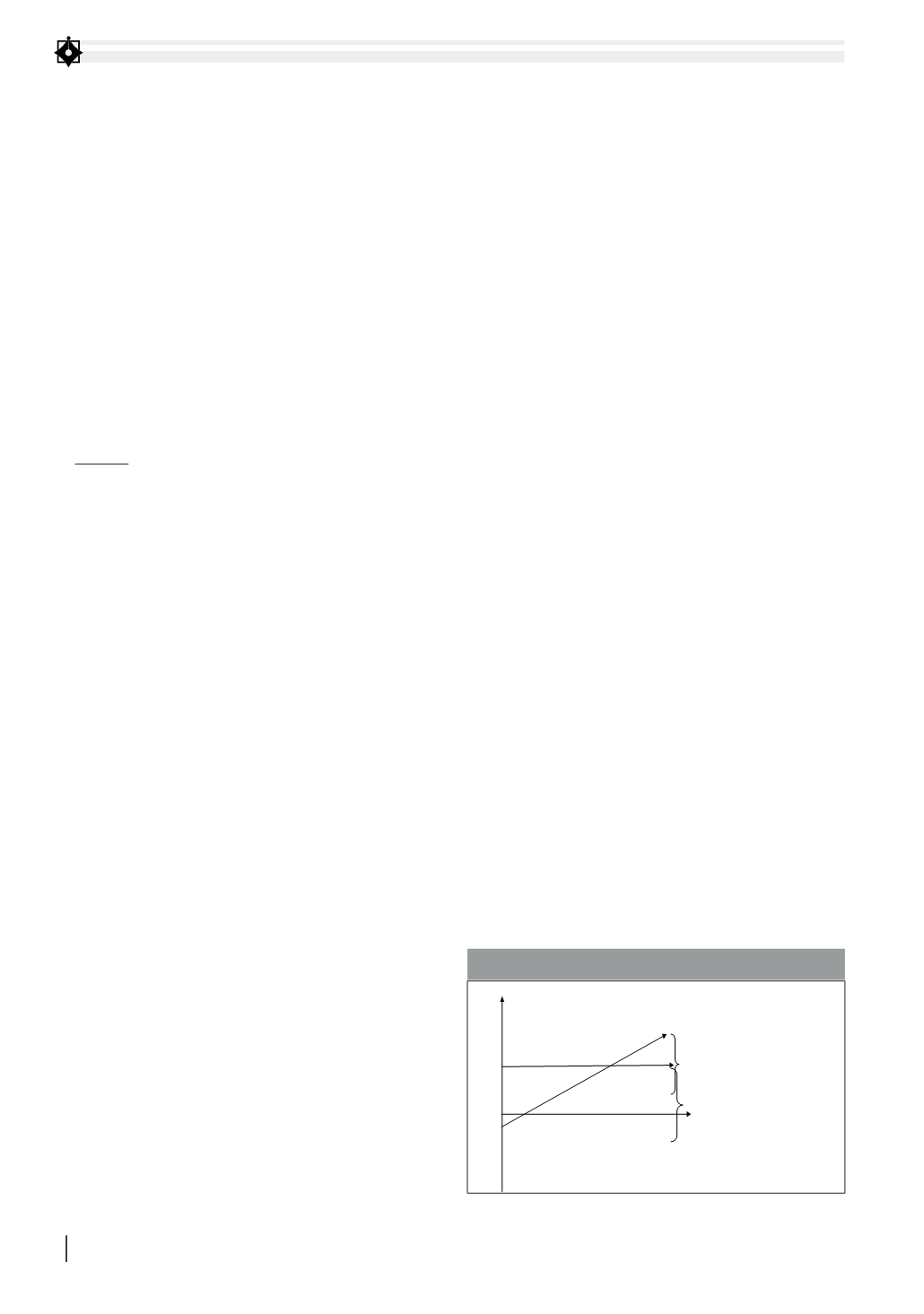

Nhìn vào hình 1 cũng như phân tích thực tế

T

rong nền kinh tế thị trường, hệ thống kế

toán doanh nghiệp (DN) phải bao gồm kế

toán tài chính và kế toán quản trị. Sự tồn

tại 2 bộ phận chuyên môn kế toán này không mâu

thuẫn mà tạo nên sự hỗ trợ cần thiết, để đảm bảo

cho chức năng phản ảnh và cung cấp thông tin kế

toán. Kế toán quản trị phải được xây dựng phù

hợp với quy trình hoạt động, nguyên lý vận hành

quy trình hoạt động, mô hình tổ chức quản lý hoạt

động, phương thức quản lý hoạt động; trong đó,

mô hình tổ chức quản lý hoạt động, phương thức

quản lý hoạt động tác động trực tiếp đến kế toán

quản trị và quyết định những đặc trưng kế toán

quản trị ở mỗi DN. Tại các DN sản xuất, công tác

kế toán quản trị đóng vai trò vô cùng quan trọng,

bởi tính phức tạp, đa dạng của các loại chi phí,

giá thành sản phẩm… Về cơ bản, trong quá trình

áp dụng kế toán quản trị, cần chú ý một số vấn

đề sau:

Lựa chọn tiêu chuẩn phân bổ đối với chi phí sản

xuất chung

DN nên phân chia chi phí sản xuất chung

thành chi phí sản xuất chung cố định và chi phí

chung biến đổi. Chi phí chung cố định bao gồm

các loại chi phí tiền thuê mặt bằng, tiền khấu hao

máy móc thiết bị và nhà xưởng theo phương pháp

khấu hao đường thẳng, tiền lãi và tiền lương của

các cán bộ quản lý… Chi phí sản xuất chung biến

đổi bao gồm: Chí vật liệu phụ, chi phí động lực,

chi phí lao động gián tiếp… Đối với DN sản xuất

hiện nay, việc xác định tiêu chuẩn phân bổ chi phí

sản xuất chung nên theo hướng:

BÀNVỀ ÁP DỤNG KẾ TOÁNQUẢNTRỊ

TRONG CÁC DOANHNGHIỆP SẢN XUẤT HIỆNNAY

TS. NGUYỄN VĂN HẬU

- Học viện Bưu chính Viễn thông

Trong hoạt động doanh nghiệp, công tác kế toán quản trị vô cùng quan trọng. Ở nước ta, việc áp dụng kế

toán quản trị tuy đã được đề cập trong một số quy định pháp luật nhưng lại chưa bắt buộc doanh nghiệp

thực hiện, cho dù thực tế chứng minh kế toán quản trị ngày càng thể hiện vai trò quan trọng. Đối với các

doanh nghiệp sản xuất lại càng có ý nghĩa đặc biệt hơn, bởi tính phức tạp, đa dạng của các loại chi phí,

giá thành sản phẩm…Bài viết trao đổi một số vấn đề xung quanh việc vận dụng kế toán quản trị tại các

doanh nghiệp sản xuất hiện nay.

•

Từ khóa: Kế toán quản trị, doanh nghiệp, khấu hao, tài sản cố định.

Yếu tố biến đổi

Yếu tố cố định

Mức độ hoạt động

Tổng chi phí (C)

HÌNH 1: PHÍ HỖN HỢP TRONG CÁC DOANH NGHIỆP SẢN XUẤT

Nguồn: Nghiên cứu của tác giả