TÀI CHÍNH -

Tháng 6/2016

53

nhuận cao mà DN cần đẩy mạnh; hoặc những mặt

hàng có lợi nhuận thấp DN cần nhanh chóng thay

đổi giá bán, giảm bớt chi phí. Vì vậy, cần có báo

cáo phân tích lãi lỗ cho từng sản phẩm dựa trên

doanh thu và các chi phí sản xuất, bán hàng thực

tế. Từ đó, DN mới có các chính sách thích hợp để

đẩy mạnh việc bán sản phẩm mang lại lợi nhuận

cao, có thể áp dụng mẫu báo cáo lãi lỗ cho từng

sản phẩm như sau:

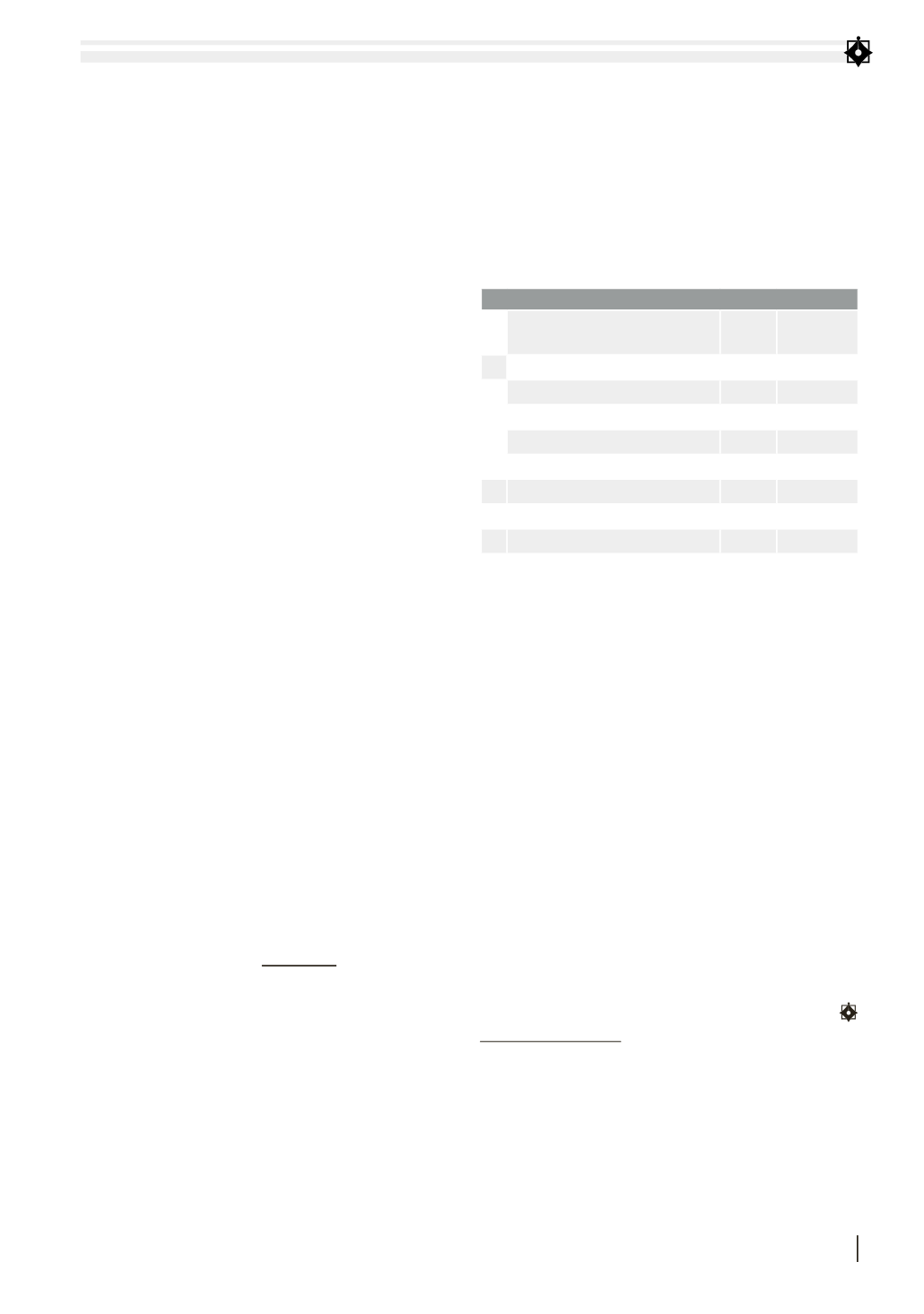

BẢNG 1: MẪU BÁO CÁO LÃI LỖ CHO TỪNG SẢN PHẨM

Tổng số Tính cho 1

sản phẩm

1. Doanh thu

-

-

2.

Biến phí

-

-

- Chi phí nguyên liệu trực tiếp

-

-

- Chi phí nhân công trực tiếp

-

-

- Chi phí sản xuất chung biến đổi

-

-

3. Lãi trên biến phí (1)-(2)

-

-

4. Định phí

-

-

5. Lợi nhuận (3)-(4)

-

-

Nguồn: Nghiên cứu của tác giả

Việc lập báo cáo lãi lỗ cho từng sản phẩm, giúp

DN khai thác các yếu tố về khối lượng, chi phí, giá

cả để khai thác tối đa hóa lợi nhuận.

Xây dựng bộ máy kế toán phù hợp

DN cần chú trọng việc xây dựng bộ máy kế

toán phù hợp với quy mô, năng lực tài chính,

năng lực quản trị của mình. Bộ máy kế toán có

thể là kết hợp kế toán tài chính và kế toán quản

trị hoặc tách rời kế toán tài chính và kế toán quản

trị; hoặc có bộ phận kết hợp, có bộ phận tách

rời giữa kế toán tài chính và kế toán quản trị.

Mỗi mô hình đều có những ưu, nhược điểm nhất

định, tuy nhiên, trong điều kiện Việt Nam hiện

nay thì các DN nên áp dụng mô hình hỗn hợp,

bởi nhiều lý do sau: Tiết kiệm được chi phí; tận

dụng được ưu điểm, hạn chế nhược điểm; từng

bước làm quen với kế toán quản trị; vận dụng

được các quy định của kế toán tài chính đó là hệ

thống chứng từ kế toán, phương pháp kế toán,

hệ thống tài khoản kế toán…

Tài liệu tham khảo:

1. Bộ Tài chính, Thông tư số 53/2006/TT-BTC ngày 12/06/2006 hướng

dẫn về kế toán quản trị;

2. TS. Bùi Công khánh, Ứng dụng mô hình kế toán quản trị tại các DN

Việt Nam;

3. PGS.,TS. Phạm Văn Dược, TS. Huỳnh Lợi, Mô hình và cơ chế vận hành kế

toán quản trị, NXB Tài chính, 2009;

4. Các website liên quan: tapchitaichinh.vn, vaa.net.vn, vacpa.org.vn.

chúng ta thấy rằng, chi phí hỗn hợp tồn tại theo

hai vùng, đó là vùng định phí và vùng biến phí.

Mỗi loại chi phí đòi hỏi được quản lý theo cách

thức khác nhau, việc quản lý thích hợp đối với

biến phí là phải xây dựng và kiểm soát tốt định

mức. Việc quản lý thích hợp đối với định phí bắt

buộc phải bắt đầu từ giai đoạn khảo sát, tận dụng

tối đa công suất và linh hoạt trong các quyết định

về định phí không bắt buộc. Do vậy, các DN nên

phân chia chi phí sản xuất chung thành chi phí

sản xuất chung cố định và chi phí sản xuất chung

biến đổi, để phản ánh chính xác hơn giá trị sản

phẩm hoàn thành. Việc phân chia chi phí thành

chi phí sản xuất chung cố định và chi phí sản xuất

chung biến đổi cũng sẽ giúp cho DN dễ dàng

trong việc lập kế hoạch, kiểm soát và chủ động

điều tiết chi phí.

Lựa chọn tính giá thành sản xuất theo biến phí

Các DN nên tính giá thành sản xuất theo biến

phí, vì cách này vừa đơn giản nhanh chóng, cho

phép xác định được điểm hòa vốn để ra các quyết

định sản xuất có hiệu quả. Giá thành sản xuất theo

biến phí chỉ bao gồm các biến phí sản xuất, kể cả

biến phí trực tiếp và biến phí gián tiếp. Như vậy,

trong phương pháp xác định giá thành sản xuất

theo biến phí, các chi phí sản xuất cố định được

tính ngay vào báo cáo kết quả kinh doanh như các

chi phí thời kỳ trong niên độ mà không tính vào

giá thành sản xuất. Do giá thành sản xuất chỉ bao

gồm, biến phí sản xuất nên gọi là giá thành sản

xuất bộ phận. Trên cơ sở giá thành sản xuất bộ

phận, DN sẽ xác định được lãi gộp trên biến phí

và cho phép mô hình hóa một cách đơn giản mối

quan hệ giá thành - khối lượng - lợi nhuận. Tổng

quát chúng ta có mô hình sau:

ZTT = v.Q + F

Từ mô hình trên cho phép xác định điểm hoà

vốn (theo sản lượng):

Qhv =

F

P - v

Trong đó:

ZTT: Là giá thành thực tế toàn bộ.

v: Biến phí đơn vị sản phẩm.

Q: Sản lượng sản phẩm sản xuất.

F: Tổng định phí.

Qhv: Sản lượng hoà vốn.

P: Giá bán đơn vị.

Lập báo cáo lãi lỗ cho từng sản phẩm

Báo cáo phân tích lãi lỗ chi tiết cho từng sản

phẩm sẽ là thông tin về sản phẩm mang lại lợi