92

DIỄN ĐÀN KHOA HỌC

khi đó, nếu so sánh với các nước trong khu vực, dự trữ

ngoại hối của Việt Nam chỉ bằng 1/2 của Indonesia, 1/3

của Singapore và 1/8 của Trung Quốc.

Bên cạnh mối quan ngại đó, tín hiệu tích cực của sự

gia tăng trong quy mô dự trữ ngoại hối của Việt Nam

đã duy trì lòng tin về khả năng đảm bảo thanh toán

nghĩa vụ nợ nước ngoài của nền kinh tế, khả năng hỗ

trợ giá trị của VND, khả năng đảm bảo tài chính của

quốc gia, góp phần thu hút đầu tư trực tiếp và đầu tư

gián tiếp nước ngoài…

Tác động của sai lệch tỷ giá

tới dự trữ ngoại hối củaViệt Nam

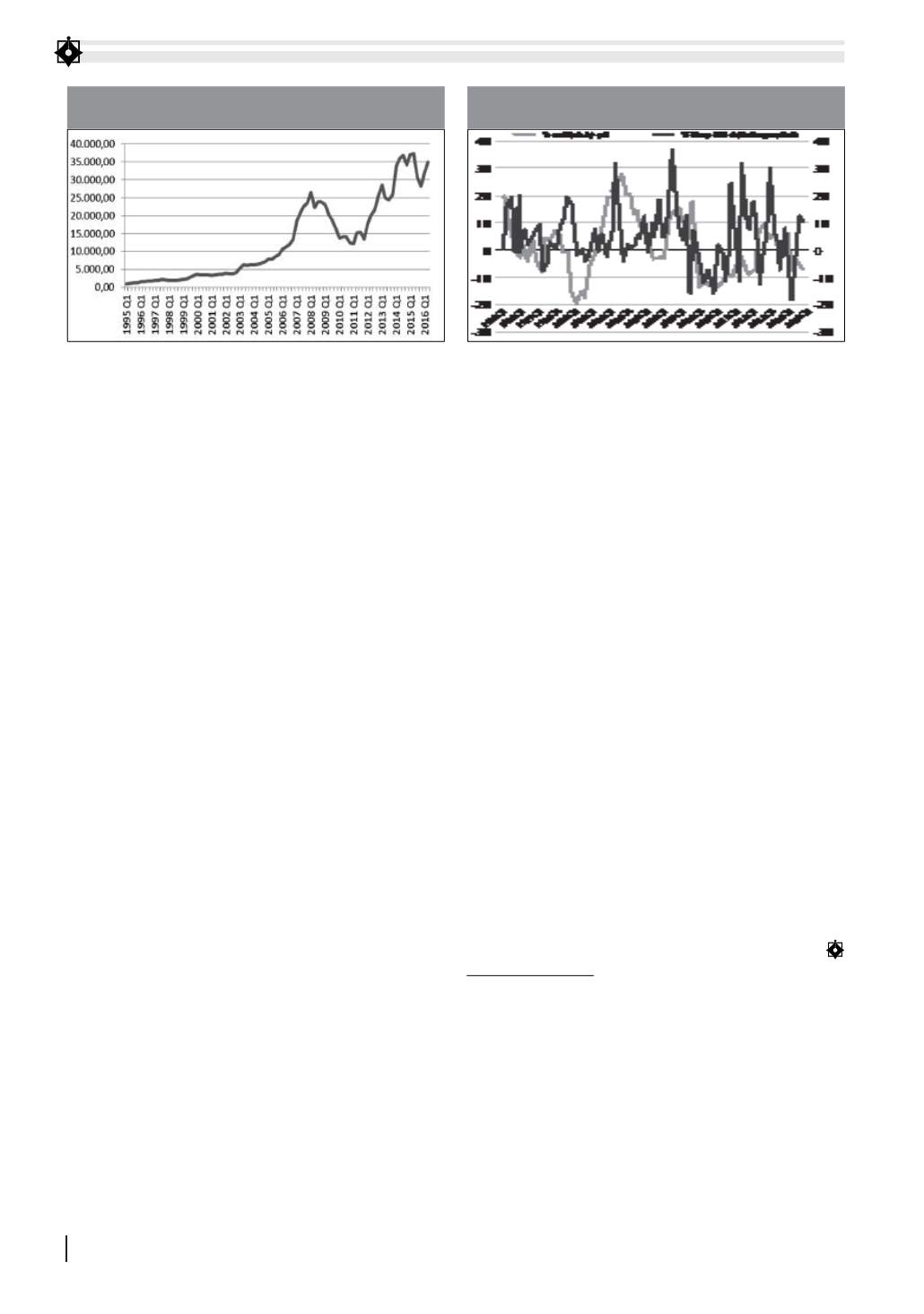

Hình 1 cho thấy, mấu chốt của vấn đề là nội tệ định

giá thực thấp đã khuyến khích xuất khẩu, kéo theomức

tăng dự trữ ngoại hối. Dĩ nhiên là còn có nhiều yếu tố

ảnh hưởng tới dự trữ ngoại hối nhưng có thể khẳng

định rằng, ở đây có sự tương quan thuận chiều ở các

giai đoạn từ quý II/2011 trở về đây. Mức tăng dự trữ

ngoại hối lớn nhất vào quý I/2014 lên tới 30,36%. Ởmột

số thời điểm tình hình bất ổn của kinh tế thế giới tác

động đến kinh tế trong nước, tuy nội tệ định giá thực

thấp nhưng NHNN cũng phải can thiệp vào thị trường

ngoại hối, nên ít nhiều quy mô dự trữ ngoại hối cũng bị

giảm sút, nhất là hai năm 2009 và 2010.

Đôi khi, sai lệch tỷ giá lại có ảnh hưởng không tốt tới

mức tăng dự trữ do chi phí can thiệp trung hòa lớn của

Ngân hàng Trung ương. Ví dụ: Giai đoạn 2006 - 2008,

lượng kiều hối và dòng vốn đầu tư gián tiếp nước ngoài

ồ ạt chảy vào Việt Nam làm nội tệ lên giá và lạm phát

tăng. Như vậy, trong vai trò quản lý Ngân hàng Trung

ương có thể thực thi 2 giải pháp sau: Cho phép tỷ giá

giảm; Can thiệp để ngăn chặn tỷ giá giảm.

Thực tế hiện nay cũng cho thấy, NHNN Việt Nam

đã lựa chọn cách thứ hai, can thiệp để ngăn ngừa tỷ

giá giảm, tránh cho tỷ giá biến động nhiều, gây hậu

quả là mức dự trữ ngoại hối sụt giảm, lạm phát tăng...

Với biện pháp điều hành tỷ giá linh hoạt, phát

hành trái phiếu, tăng tỷ lệ dự trữ… NHNN đã góp

phần ổn định mối quan hệ giữa tăng cung tiền với

tăng lạmphát. Tuy nhiên, cả lý thuyết và thực nghiệm

đều chỉ ra rằng, các biện pháp trên chỉ mang tính

ngắn hạn. Bởi vì, với lượng trái phiếu NHNN phát

hành ra nhiều hơn khả năng hấp thụ của thị trường

tài chính trong nước thì buộc NHNN phải tăng lãi

suất của các trái phiếu. Khi đó, lãi suất cần thiết để

làm cho trái phiếu và các công cụ nợ khác hấp dẫn

trở nên tốn kém đối với cả ngân sách và chính sách

can thiệp của NHNN.

Ngoài ra, chi phí can thiệp trung hòa là rất lớn.

Thông thường, để trung hòa nội tệ trong lưu thông,

NHNN phải phát hành tín phiếu với lãi suất cao

(Mức lãi suất cao nhất là 11,68% ngày 25/3/2010).

Trong khi đó, hình thức đầu tư của dự trữ ngoại

hối Việt Nam hiện cũng còn đơn giản, chủ yếu là

dưới dạng tiền gửi tại các ngân hàng và các công cụ

tài chính như trái phiếu chính phủ. Mức chênh lệch

giữa chi phí NHNN bán tài sản nợ nội tệ với lợi tức

cao để mua tài sản có ngoại tệ với lợi tức thấp làm

tăng thêm rủi ro lãi suất. Mức chênh lệch càng lớn sẽ

đẩy chi phí can thiệp cao lên. Do đó, can thiệp mua

ngoại tệ có thể làm xấu đi nhanh chóng bảng cân đối

tài sản của ngân hàng Trung ương, làm xói mòn tính

độc lập và niềm tin vào chính sách tiền tệ.

Tài liệu thamkhảo:

1. Vũ Quang Huy, Nguyễn Thị Thu Hằng và Vũ PhạmHải Đăng (2011), Tỷ giá hối đoái

giaiđoạn2000-2011:Mứcđộsailệchvàtácđộngđốivớixuấtkhẩu,nghiêncứudo

Ủy ban Kinh tế Quốc hội (Chủ trì), NXB Tri thức (2013);

2. Đinh Thị Thanh Long và cộng sự (2014), Đo lườngmức độ sai lệch tỷ giá:

Kinh nghiệm quốc tế và những gợi ý chính sách cho Việt Nam, Đề tài

nghiên cứu khoa học, Học việnNgân hàng;

3. Michael Funke and Jörg Rahn, (2005), “Just How Undervalued is the Chinese

Renminbi? TheWorld economy”, Vo. 28, 2005, p. 465–489;

4. Các website: sbv.org.vn, mof.gov.vn,customs.gov.vn, gso.org.vn, imf.org,

worldbank.org…

Hình 1: Dự trữ ngoại hối của Việt Nam giai đoạn

quý I/1995 - II/2016

Nguồn: Ngân hàng Nhà nước

Hình 2: Mối quan hệ giữa sai lệch tỷ giá và dự trữ

ngoại hối của Việt Nam giai đoạn quý I/1995 - quý I/2016

Nguồn: IFS, tác giả tự tính toán