TÀI CHÍNH -

Tháng 02/2018

73

mua trong nước thì được khấu trừ, hoàn lại ngay;

Còn thuế GTGT của hàng nhập khẩu thì chưa được

khấu trừ, hoàn lại ngay mà phải chờ cho đến khi

nộp vào NSNN.

Thứ ba,

đến cuối tháng, nếu DN vẫn chưa nộp

thuế GTGT hàng nhập khẩu vào NSNN thì số dư

của các tài khoản 133 (1331, 1332) cũng sẽ bao gồm

cả “số thuế GTGT được khấu trừ, được hoàn lại”

và “số thuế GTGT được khấu trừ, được hoàn lại

nhưng chưa đủ điều kiện được khấu trừ, được

hoàn lại” do chưa nộp vào NSNN. Do đ , khi khấu

trừ thuế GTGT đầu vào với thuế GTGT đầu ra hay

khi lập Tờ khai thuế GTGT, kế toán phải nhớ và

b c tách ngược số thuế GTGT của hàng nhập khẩu

chưa thực nộp vào NSNN để trừ ra khỏi số thuế

GTGT đầu vào mang đi khấu trừ với thuế đầu ra

trong kỳ và trừ ra khỏi số thuế GTGT còn được

khấu trừ, được hoàn lại kỳ trước chuyển sang trên

Tờ khai thuế GTGT.

Thứ tư,

nếu DN ứng dụng phần mềm kế toán,

hay sử dụng mô hình kế toán excel thì các phần

mềm này cũng không thể tự b c tách giá trị của tài

khoàn 133 (1331 và 1332) theo hai chỉ tiêu “Thuế

GTGT được khấu trừ, được hoàn lại” và “Thuế

GTGT được khấu trừ, được hoàn lại chưa đủ điều

kiện để khấu trừ, hoàn lại”. Khi đ , muốn đạt được

mục tiêu, kế toán phải b c tách thủ công để c số

liệu và ghi vào các chỉ tiêu trong báo cáo kế toán liên

quan bằng phương pháp thủ công.

Đề xuất phương pháp hạch toán mới

Để thuận tiện cho việc lập các báo cáo kế toán,

báo cáo thuế GTGT c sử dụng chỉ tiêu thuế GTGT

hàng nhập khẩu, bài viết đề xuất phương pháp hạch

toán mới giúp minh bạch, từng khoản thuế GTGT

như sau:

- Mở thêm cho tài khoản 133 tài khoản chi tiết:

1333 – “Thuế GTGT hàng nhập khẩu chưa đủ điều

- Tài khoản 3333 - Thuế xuất, nhập khẩu.

- Tài khoản 3334 - Thuế thu nhập cá nhân.

- Tài khoản 3335 - Thuế thu nhập cá nhân.

- Tài khoản 3336 - Thuế tài nguyên.

- Tài khoản 3337 - Thuế nhà đất, tiền thuê đất.

- Tài khoản 3338 - Thuế bảo vệ môi trường và các

loại thuế khác. Tài khoản này c 2 tài khoản cấp 3

là tài khoản 33381 - Thuế bảo vệ môi trường và tài

khoản 33382 - Các loại thuế khác.

- Tài khoản 3339 - Phí, lệ phí và các khoản phải

nộp khác.

Các nghiệp vụ kinh tế phát sinh

Khi nhập hàng, căn cứ vào tờ khai hải quan

và các hoá đơn, chứng từ giao nhận, phiếu nhập

hàng xác nhận giá trị hàng nhập, thuế nhập khẩu

và thuế GTGT.

Theo Luật Thuế GTGT, thuế GTGT của hàng

nhập khẩu chỉ được khấu trừ và được hoàn lại khi

DN đã thực nộp vào ngân sách nhà nước (NSNN).

Về lý thuyết thuế GTGT của hàng nhập khẩu sẽ

được khấu trừ, được hoàn lại nhưng tại thời điểm

nhập hàng chưa đủ điều kiện để được khấu trừ hay

hoàn lại ngay, phải chờ đến khi đã thực nộp vào

NSNN. Tuy nhiên, theo hướng dẫn của Chế độ kế

toán hiện nay, khi nhập hàng kế toán ghi tăng ngay

thuế GTGT hàng nhập khẩu phải nội và tăng thuế

GTGT được khấu trừ (nợ 133 (1331, 1332); c 333

(33312)) (nghiệp vụ 1c). Tại nghiệp vụ 1c vẫn còn

tồn tại nhiều bất hợp lý:

Thứ nhất,

về bản chất hai tài khoản chi tiết 1331-

“Thuế GTGT được khấu trừ của hàng hoá, dịch vụ”

và 1332 – “Thuế GTGT được khấu trừ của tài sản cố

định” thuộc tài khoản 133 - Thuế GTGT được khấu

trừ” nên n sẽ được khấu trừ, được hoàn lại; về ý

nghĩa kinh tế sẽ được khấu trừ, được hoàn lại ngay

khi phát sinh (nếu đây là hàng mua trong nước). Còn

đối với thuế GTGT của hàng nhập khẩu, về bản chất,

n cũng được khấu trừ, được hoàn lại nhưng về ý

nghĩa kinh tế, tại thời điểm nhập khẩu do chưa nộp

vào NSNN, nên chưa đủ điều kiện để được khấu trừ,

được hoàn lại ngay. Do vậy, khi nhập khẩu hàng, kế

toán ghi số thuế GTGT của hàng nhập khẩu ngay vào

bên nợ tài khoản 133 (1331, 1332) là sai về ý nghĩa.

Thứ hai,

khi DN chưa nộp thuế GTGT của hàng

nhập khẩu vào NSNN nhưng lại hạch toán ngay

vào bên nợ tài khoản 133 (1331, 1332) sẽ dẫn đến

lầm tưởng về số thuế GTGT phát sinh nợ tài khoản

1331, 1332 là số thuế được khấu trừ, được hoàn

lại ngay. Hơn nữa, làm cho giá trị của tài khoản

133 (1331, 1332) tồn tại gộp hai khoản thuế với hai

ý nghĩa kinh tế khác nhau: Thuế GTGT của hàng

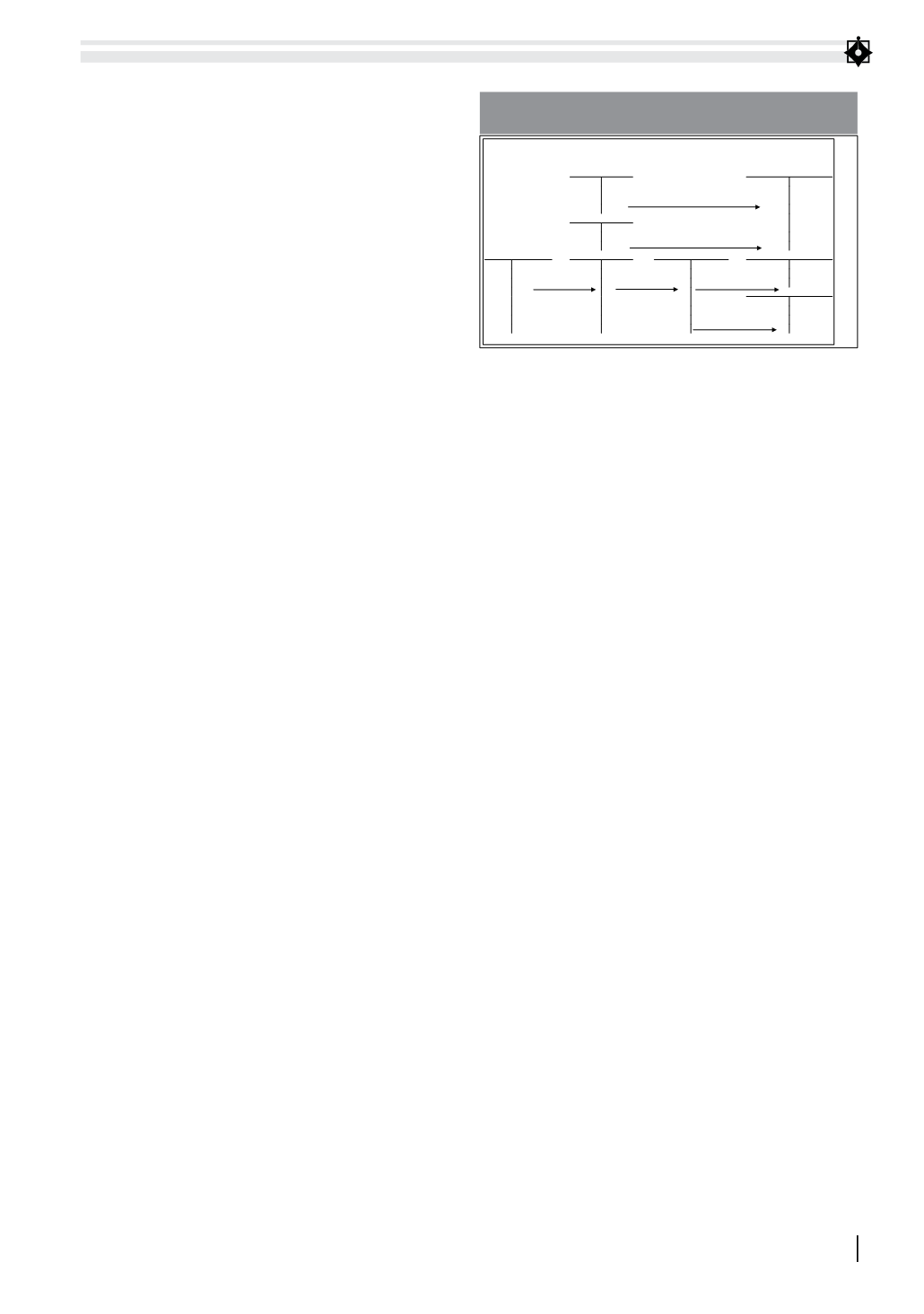

Hìh 1: Kế toán tổng hợp thuế giá trị gia tăng hàng nhập khẩu (*)

112, 331,…

151, 152, 153, 156,

211,…

(1a)

Nhập khẩu hàng hóa, công cụ dụng cụ, nguyên vật liệu,

tài sản cố định nhập kho

333(3333)

(1b)

Thuế nhập khẩu phải nộp

111, 112

333(33312)

133(1331, 1332)

154, 632, 242

(2)

(1c)

(3)

Nộp thuế GTGT hàng

nhập khẩu vào NSNN

Thuế GTGT hàng nhập

khẩu phải nộp

Thuế GTGT không được

khấu trừ tính vào chi phí

333(33311)

(4)

Khấu trừ với thuế GTGT

đầu ra

hình 1: Kế toán tổng hợp thuế giá trị gia tăng

hàng nhập khẩu

Nguồn: Nghiên cứu của tác giả