74

KẾ TOÁN - KIỂM TOÁN

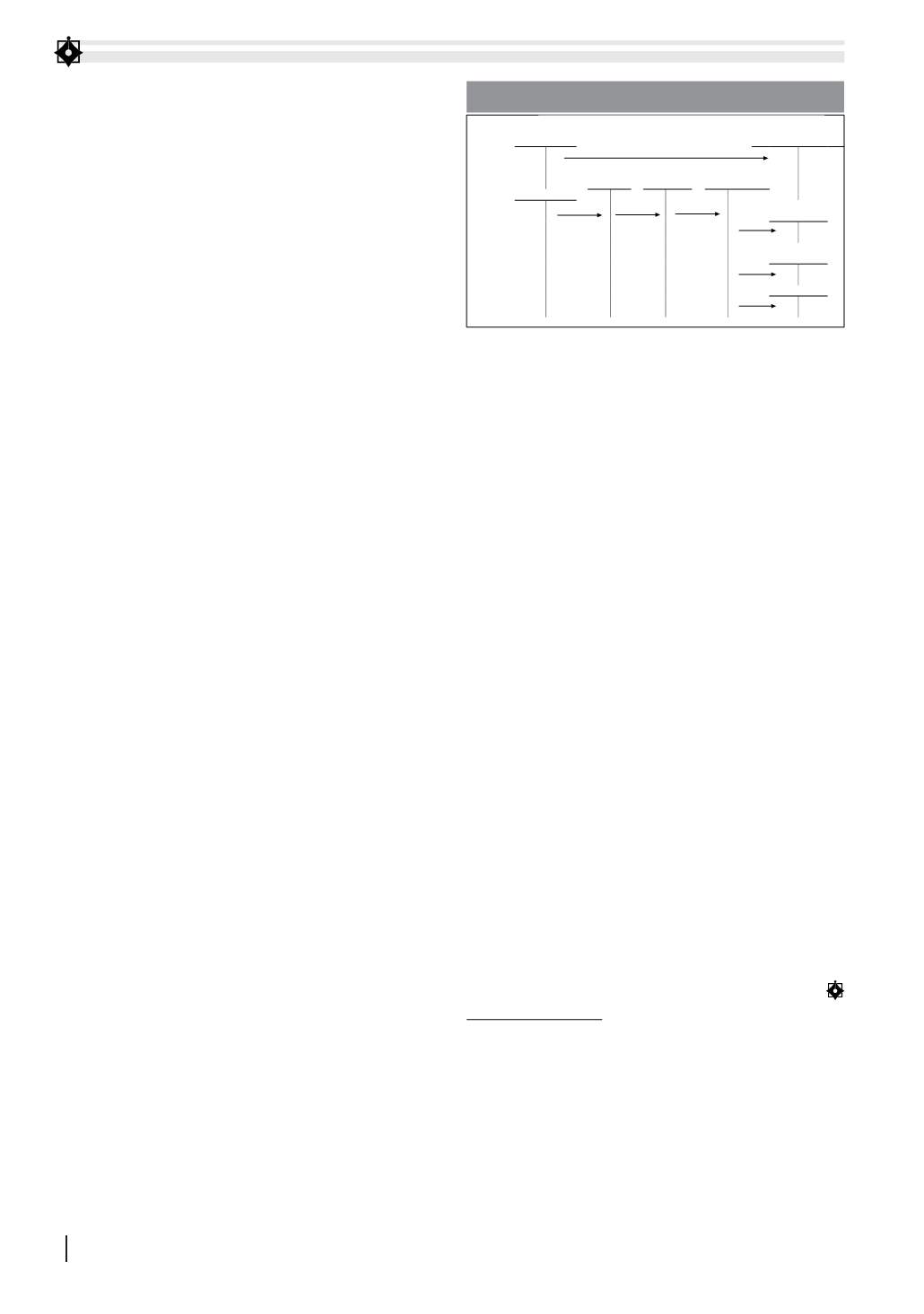

Diễn giải hình 2:

Ia. Ghi tăng giá trị hàng, tài sản… nhập khẩu;

Ib. Ghi tăng thuế GTGT hàng nhập khẩu phải

nộp và ghi tăng thuế GTGT hàng nhập khẩu chưa

đủ điều kiện được khấu trừ.

IIa. Nộp thuế GTGT hàng nhập khẩu vào NSNN;

IIb. Ghi tăng thuế GTGT đầu vào được khấu trừ,

ghi giảm thuế GTGT hàng nhập khẩu chưa đủ điều

kiện được khấu trừ.

III. Thuế GTGT của hàng mua trả lại, giảm giá

hay được chiết khấu.

IV. Thuế GTGT không được khấu trừ DN tự tính

và hạch toán vào chi phí trong kỳ hay phân bổ dần.

V. Khấu trừ thuế GTGT đầu vào với thuế

GTGT đầu ra.

Thứ hai,

khi DN nộp thuế GTGT của hàng mua

nhập khẩu vào NSNN và hạch toán ghi nợ TK 133

(1331, 1332); ghi c TK 133(1333), thì số thuế GTGT

được khấu trừ, được hoàn lại (1331, 1332) tăng lên;

đồng thời, số “thuế GTGT hàng nhập khẩu chưa

đủ điều kiện được khấu trừ, được hoàn lại” giảm

xuống. Như vậy, khi khấu trừ hay hoàn thuế, giá trị

tài khoản 133 (1331, 1332) sẽ được sử dụng để khấu

trừ hay đề nghị hoàn lại theo quy định.

Như vậy, nếu DN sử dụng mô hình kế toán excel

để tin học hoá công tác kế toán, thì việc hạch toán

này sẽ dễ dàng hơn, g p phần đắc lực cho việc thực

hiện các nghiệp vụ kinh tế, tài chính liên quan đến

thuế GTGT hàng nhập khẩu.

Tài liệu tham khảo:

1. Quốc hội (2015), Luật Kế toán số 88/2015/QH13 ngày 20/11/2015;

2. Bộ Tài chính (2016), Thông tư số 133/2016/TT-BTC ngày 26/8/2016 hướng

dẫn chế độ kế toán DN vừa và nhỏ;

3. Bùi Văn Dương(2012), Sách Kế toán tài chính, NXB Thống kê;

4. Đặng Văn Sáng, Bùi Văn Dương, Võ Văn Nhị (2013), Sách Thực hành sổ sách

kế toán, Báo cáo Tài chính và Báo cáo thuế GTGT trên Excel, NXB Thống kê;

5. ThS. Đặng Văn Sáng (2013), Sách Thực hành sổ kế toán, báo cáo tài chính,

báo cáo thuế GTGT trên Excel, NXB Thống kê.

kiện được khấu trừ, được hoàn lại”:

Nội dung:

Tài khoản này sử dụng để theo dõi

thuế GTGT hàng mua nhập khẩu nhưng chưa hội

đủ điều kiện để được khấu trừ, được hoàn lại.

+ Bên nợ: Phản ánh thuế GTGT hàng nhập khẩu

chưa được khấu trừ, được hoàn lại phát sinh.

+ Bên c : Phản ánh số thuế GTGT đã đủ điều

kiện được khấu trừ, được hoàn lại phát sinh.

+ Số dư: Phản ánh thuế GTGT hàng nhập khẩu

chưa đủ điều kiện được khấu trừ, được hoàn lại

cuối kỳ.

Định khoản kế toán:

I. Khi nhập khẩu hàng hoá, vật liệu, công cụ

dụng cụ, tài sản cố định:

Ia- Giá trị hàng nhập, ghi:

Nợ 151, 152, 153, 156, 211…

C 331, 112

Ib- Đồng thời ghi tăng thuế GTGT của hàng mua

nhập khẩu chưa đủ điều kiện được khấu trừ, được

hoàn lại và ghi tăng thuế GTGT phải nộp, ghi:

Nợ 133 (1333-”Thuế GTGT hàng nhập khẩu chưa

đủ điều kiện được khấu trừ, được hoàn lại”)

C 333 (33312-Thuế GTGT hàng nhập khẩu)

II. Khi nộp thuế GTGT hàng nhập khẩu vào

NSNN:

IIa- Số thuế thuế GTGT hàng nhập khẩu thực nộp:

Nợ 333 (33312)

C 111, 112

IIb- Đồng thời ghi tăng thuế GTGT được khấu

trừ và ghi giảm Thuế GTGT hàng nhập khẩu chưa

đủ điều kiện được khấu trừ, được hoàn lại, ghi:

Nợ 133 (1331, 1332)

C 133 (1333)

III. Thuế GTGT của hàng mua trả lại, giảm giá,

chiết khấu:

Nợ 111, 112, 331…

C 133 (1331, 1332)

IV. Thuế GTGT không được khấu trừ, tính vào

chi phí, ghi:

Nợ 154, 632, 242

C 133 (1331, 1332)

V. Khấu trừ thuế GTGT đầu vào với thuế GTGT

đầu ra, ghi:

Nợ 333 (33311-Thuế GTGT đầu ra phải nộp)

C 133 (1331, 1332)

Quansát phươngpháphạch toán trênc thể thấy rằng:

Thứ nhất,

khi DN mới nhập khẩu hàng thì số thuế

GTGT của hàng nhập khẩu được hạch toán vào tài

khoản 133 (1333). Đây là tài khoản “Thuế GTGT hàng

nhập khẩu chưa đủ điều kiện được khầu trừ, được

hoàn lại”. Do đ , khi khấu trừ thuế hay hoàn thuế, giá

trị tài khoản 133 (1333) này sẽ không được sử dụng.

Hình 2: Sơ đồ kế toán thuế GTGT hàng nhập khẩu(**)

111, 112,

331

151,152,153,

156,211,…

(Ia)

333

(33312)

133

(1333)

133

(1331,1332)

111, 112

(IIa)

(Ib)

(IIb)

111,112,

331..

II

I

154,242,

632..

I

V

33311

V

Hình 2: Sơ đồ kế toán thuế GTGT hàng nhập khẩu

Nguồn: Nghiên cứu của tác giả