62

KẾ TOÁN - KIỂM TOÁN

Một số giải pháp đề xuất

Thị trường dịch vụ kế toán và kiểm toán nói riêng

đang trở thành ngành kinh tế quan trọng và chiếm tỷ

trọng đáng kể trong thương mại của từng quốc gia và

toàn cầu. Trong thời gian tới, để nâng tầm phát triển

của lĩnh vực kế toán - kiểm toán trong bối cảnh hội

nhập kinh tế quốc tế, cần chú trọng một số dung sau:

- Về phía cơ quan quản lý:

Tiếp tục nghiên cứu và

áp dụng các chuẩn mực kế toán, kiểm toán quốc tế

hiện đang được áp dụng trên thế giới. Đẩy mạnh đào

tạo, cập nhật kiến thức trên cơ sở tiếp thu thông lệ

quốc tế, điều kiện cụ thể của Việt Nam. Sớm chuẩn

hóa chương trình đào tạo, chuẩn hóa và chính thức

hóa chứng chỉ nghề nghiệp kế toán - kiểm toán của

Việt Nam cho phù hợp với chuẩn mực đào tạo nghề

nghiệp quốc tế. Phát triển thị trường dịch vụ kế toán,

kiểm toán thông qua việc tham gia các thỏa thuận

quốc tế và công nhận lẫn nhau đối với kiểm toán viên

hành nghề... trong khối ASEAN và giữa Việt Nam

với các nước như Anh, Australia... và các nước khác.

Tăng cường cơ chế kiểm tra, giám sát chất lượng dịch

vụ kế toán, kiểm toán, đạo đức hành nghề và chất

lượng hành nghề kế toán và kiểm toán…

- Về phía cơ sở đào tạo đại học:

Tiếp tục đổi mới

chương trình, nội dung, phương thức và nâng cao

chất lượng đào tạo kế toán, kiểm toán ở mọi trình

độ, mọi cấp độ; Hình thành chương trình và nội

dung đào tạo, huấn luyện kế toán và kiểm toán dùng

chung cho các nước ASEAN. Trước những yêu cầu

từ việc hội nhập và Cuộc cách mạng công nghiệp 4.0

đòi hỏi các chương trình, nội dung cũng như phương

pháp đào tạo cử nhân kế toán - kiểm toán ở trường

đại học phải có sự đổi mới rất căn bản. Các cơ sở đào

tạo cần nghiên cứu, phân tích đặc điểm của cuộc cách

mạng này để từ đó đề xuất, kiến nghị đổi mới trên tất

cả các mặt, đặc biệt là đổi mới phương pháp đào tạo.

Cần ứng dụng mô hình kế toán ảo về hoạt động kinh

tế, vừa mang tính mô phỏng vừa mang tính kỹ năng

để sinh viên rèn luyện, từng bước bỏ phương pháp

giảng dạy kế toán - kiểm toán theo chế độ cũng như

theo xử lý nghiệp vụ mang tính thủ công…

- Về phía hiệp hội nghề nghiệp:

Tổ chức nghề nghiệp

cần có giải pháp tăng cường vai trò và chất lượng

hoạt động. Các Hội cần đổi mới mạnh hơn, nhiều hơn

cả về tổ chức, phương thức hoạt động và nội dụng

hoạt động để làm tốt chức năng là nơi tập hợp và

kiểm soát nghề nghiệp. Đồng thời, thực hiện tốt chức

năng quản lý chuyên môn, đạo đức nghề nghiệp của

đội ngũ những người hành nghề kế toán, kiểm toán.

Tăng cường mối quan hệ với các tổ chức nghề nghiệp

quốc tế về kế toán, kiểm toán trong việc nghiên cứu,

trao đổi kinh nghiệm và học hỏi về nội dung, phương

thức quản lý nhà nước về kế toán, kiểm toán. Tranh

thủ sự giúp đỡ của các tổ chức nghề nghiệp quốc tế

về kế toán, kiểm toán; của các tổ chức phi chính phủ

trong việc hỗ trợ các dự án triển khai nghiên cứu và

thực hiện cải cách kế toán, kiểm toán…

- Về phía các công ty cung cấp dịch vụ kế toán kiểm

toán:

Các DN kế toán, kiểm toán cần tiếp tục mở rộng

quy mô; Đa dạng hóa các loại hình dịch vụ kế toán,

kiểm toán; Nâng cao khả năng, trình độ của nhân viên

chuyên nghiệp, mở rộng diện được hành nghề cho cả cá

nhân; Tiếp tục tăng cường chất lượng dịch vụ…

Tài liệu tham khảo:

1. Quốc hội (2015), Luật sửa đổi, bổ sung một số điều của Luật Kế toán;

2. Quyết định số 480/QĐ-TTg ngày 18/03/2013 về việc phê duyệt chiến lược kế

toán - kiểm toán đến năm 2020, tầm nhìn 2030;

3. Chính phủ (2016), Nghị định số 174/2016/NĐ-CP ngày 30/12/2016 quy

định một số điều của Luật Kế toán;

4. TS. Nguyễn Đăng Huy (2017), Nâng cao vị thế, chất lượng hoạt động kế toán

và kiểm toán trong bối cảnh hội nhập; Tạp chí Tài chính số 6/2017;

5. Một số website: mof.gov.vn, sav.gov.vn, vaa.net.vn, vacpa.org.vn.

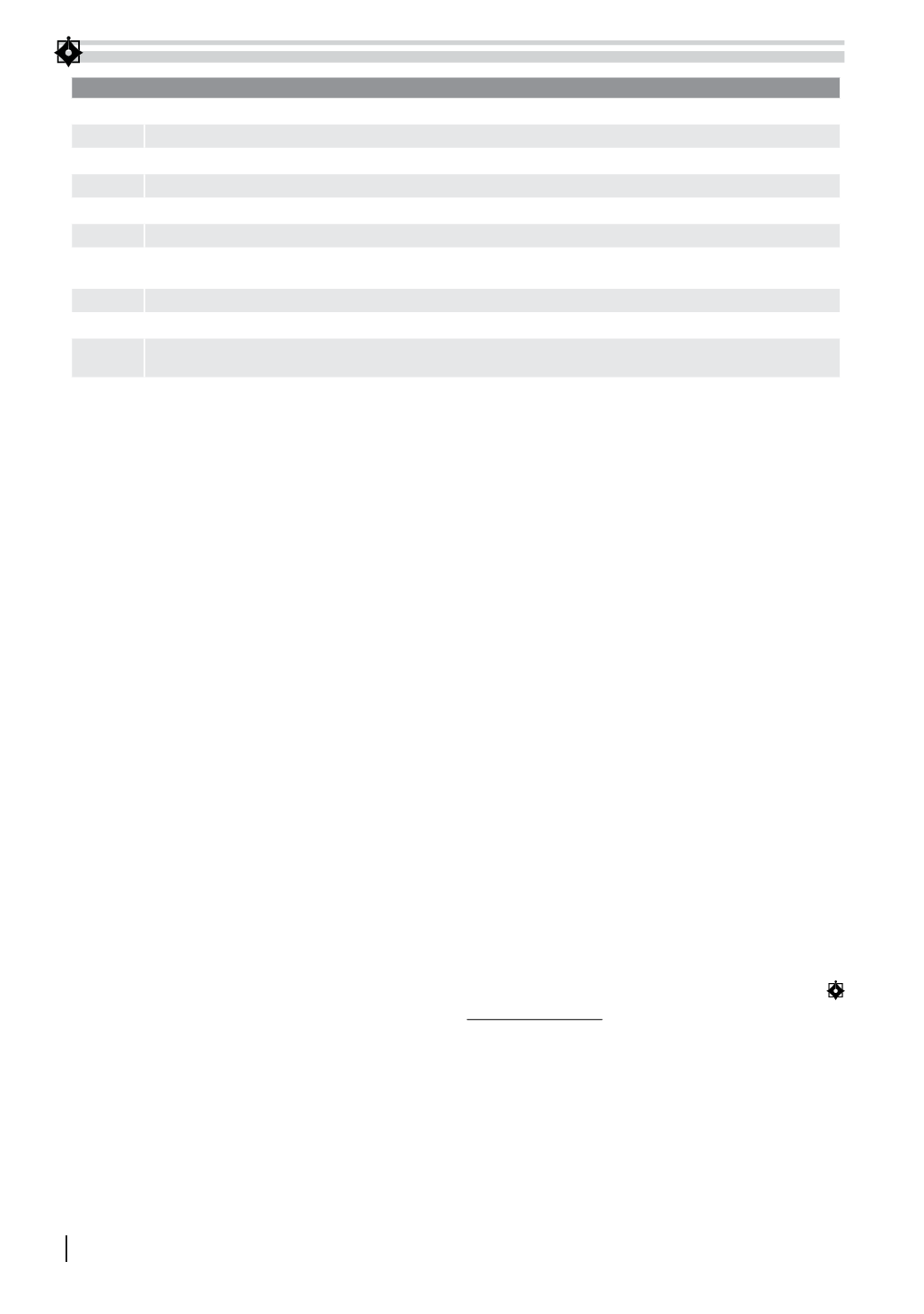

Bảng 1. Giải pháp thực hiện Chiến lư Kế toán - Kiểm toán Việt Nam đến 2020, tầm nhìn đến 2030

Nhiệm vụ

Nội dung

1

Hoàn thiện các văn bản pháp luật về kế toán, kiểm toán

2

Xây dựng, ban hành chuẩn mực kế toán và kiểm toán phù hợp với thông lệ quốc tế và điều kiện của Việt Nam

3

Phát triển thị trường dịch vụ kiểm toán, kế toán

4

Tăng cường kiểm tra, giám sát thực thi pháp luật, chuẩn mực, chế độ kế toán và kiểm toán

5

Củng cố tổ chức bộ máy cơ quan quản lý nhà nước về kế toán, kiểm toán

6

Đẩy mạnh sự phát triển các tổ chức nghề nghiệp trong lĩnh vực kế toán,

kiểm toán trong nước trở thành tổ chức tự quản

7

Tăng cường mở rộng quan hệ, hợp tác quốc tế, nâng cao vị thế của kế toán, kiểm toán Việt Nam

8

Phát triển nguồn nhân lực

9

Xây dựng hệ thống thông tin đáp ứng yêu cầu quản lý trên cơ sở công nghệ hiện đại;

Xây dựng ngân hàng dữ liệu để quản lý và giám sát việc hành nghề kế toán, kiểm toán…

Nguồn: Quyết định số 480/QĐ-TTg ngày 18/03/2013