56

KẾ TOÁN - KIỂM TOÁN

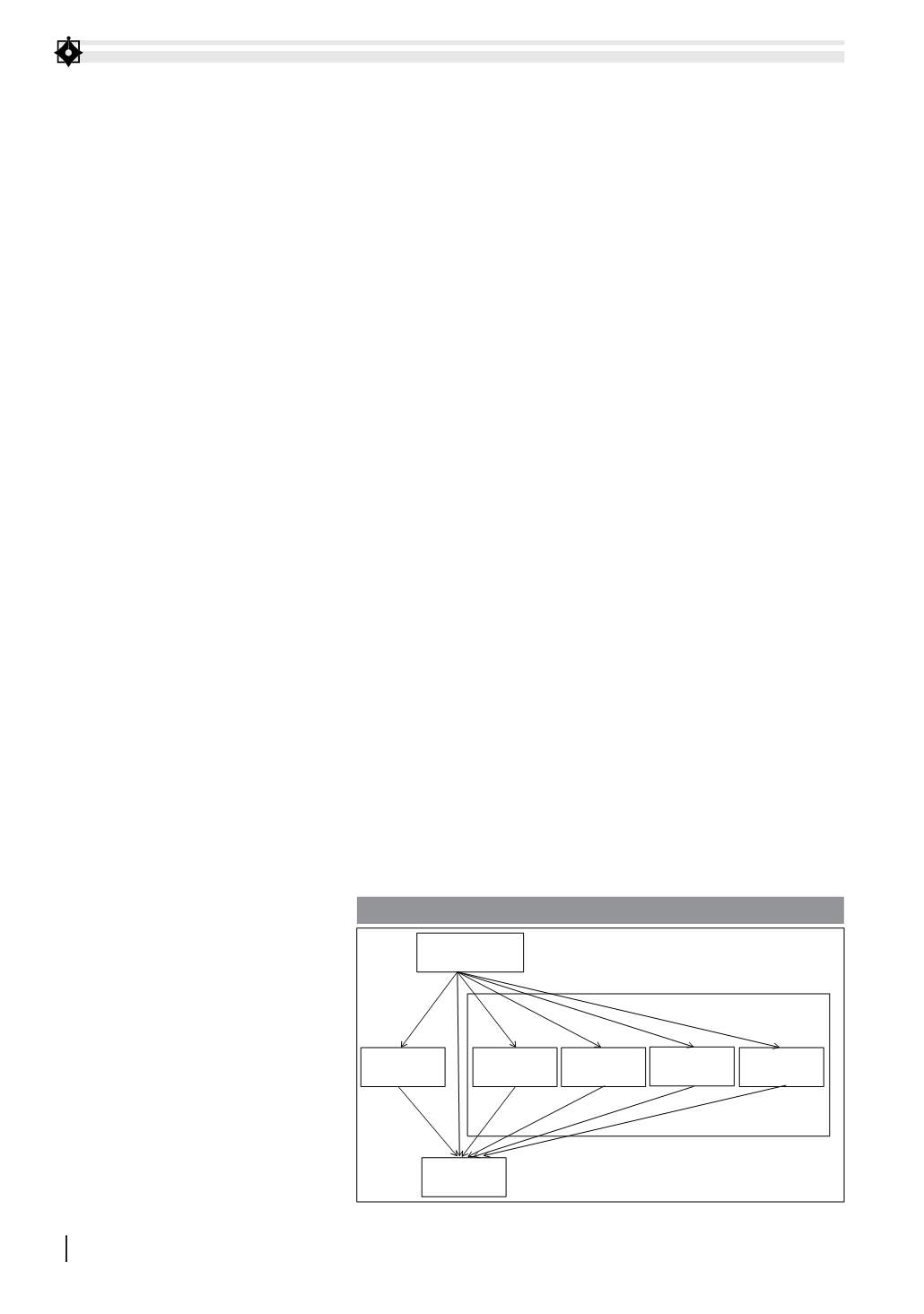

lượng kế toán thông qua một vài cách thức. Trước

tiên là ảnh hưởng gián tiếp thông qua các chuẩn mực

kế toán (Mũi tên 2 - Hình 1). Sự tách biệt giữa hệ

thống lập pháp và hành pháp, cùng với quan điểm

phát triển luật pháp dựa trên các thông lệ hình thành

trong dân chúng đã được phản ánh thông qua cách

tiếp cận chuẩn mực kế toán ở những nước áp dụng

hệ thống thông luật. Hệ thống chuẩn mực kế toán đã

bộc lộ sự đúng đắn khi ưu tiên cung cấp thông tin

kế toán cho các nhà đầu tư chứ không phải để đáp

ứng nhu cầu thông tin của Chính phủ. Chuẩn mực

kế toán ở những nước này chủ yếu được xây dựng

bởi các tổ chức tư nhân, ví dụ như FASB của Mỹ và

mục tiêu của các nhà tạo lập chuẩn mực là thỏa mãn

nhu cầu thông tin của các nhà đầu tư. Ngược lại, hệ

thống luật dân sự, ví dụ như hệ thống luật của Pháp

hay Đức, lại cho phép chính phủ kiểm soát quá trình

xây dựng và diễn giải các điều luật.

Các yếu tố tác động lên báo cáo tài chính

Ball (2001) cho rằng, tất cả các bên tham gia hợp

đồng hoặc dự định tham gia ký kết hợp đồng với DN

đều có nhu cầu tìm hiểu thông tin về mức độ hoàn

thành trách nhiệm trong hợp đồng của họ. Vì thế, DN

luôn sẵn sàng chấp nhận gánh chịu chi phí cung cấp

thông tin để đổi lại có được sự đánh giá cao từ khách

hàng, nhà đầu tư cũng như chủ sở hữu DN. Từ đó,

báo cáo tài chính phải cân bằng được hai khoản là chi

phí công bố thông tin và lợi ích thu được khi đáp ứng

nhu cầu thông tin cho các bên tham gia hợp đồng,

trong đó chi phí tiết lộ thông tin gồm có các khoản

chi để chuẩn bị báo cáo tài chính và công bố thông

tin độc quyền ra thị trường.

S phát triển của thị trường tài chính:

Yếu tố tác động đến báo cáo tài chính được xem

xét trước tiên là sự phát triển của thị trường tài chính

(Mũi tên 4 - Hình 1). Nhu cầu thông tin

bắt nguồn từ nhu cầu giảm thiểu tính

bất cân xứng về thông tin của các bên

tham gia trên thị trường. Spence (1973)

nhận thấy rằng, các báo động đáng tin

cậy có thể phần nào khắc phục được

vướng mắc trong lựa chọn mẫu không

thuận lợi. Trường hợp việc ra cảnh báo

là khá đắt đỏ đối với các DN yếu kém

thì những DN có tình hình tài chính tốt

sẽ chịu trách nhiệm đưa ra báo động

cho thị trường với chi phí thấp hơn và

sẽ nhận được các khoản tài trợ vốn chi

phí thấp.

Báo cáo tài chính được xem như là

phương tiện cơ bản để đánh động thị

trường. Francis (2005) nhận thấy, DN nào có nhu cầu

nhận thêm vốn tài trợ từ bên ngoài đều tự động công

bố nhiều thông tin hơn mức yêu cầu tối thiểu của thị

trường và có chi phí vốn thấp hơn. Burgstahler (2007)

nhận thấy, tại các quốc gia có thị trường vốn rộng

lớn và phát triển thì hiện tượng điều chỉnh báo cáo

tài chính xuất hiện ở các DN tư nhân nhiều hơn ở các

DN công. Tóm lại, có thể nói rằng, thị trường chứng

khoán tạo ra các yếu tố thúc đẩy cho DN để cung cấp

thêm nhiều thông tin về tình hình kinh doanh, từ đấy

góp phần làm giảm chi phí vốn. Hay nói cách khác,

thị trường chứng khoán sẽ lọc bỏ DN nào công khai

ít thông tin về tình hình hoạt động của mình. Do vậy,

nhu cầu thông tin từ các bên tham gia sẽ tạo nên yếu

tố thúc đẩy cho các nhà quản trị để tăng cường chất

lượng báo cáo tài chính của DN.

Sự phát triển của thị trường tài chính mang lại

những ảnh hưởng gián tiếp (Mũi tên 5 - Hình 1).

Quyền của các nhà đầu tư được bảo vệ tốt và mức

độ can thiệp của chính phủ vào công việc kinh doanh

của DN thấp sẽ bảo đảm cho các nhà đầu tư thu về

được một khoản lợi nhuận từ số tiền bỏ ra đầu tư của

mình, từ đó, tăng thêm số lượng nhà đầu tư sẵn sàng

bỏ vốn cho DN. Nền chính trị tập trung cao và sức

mạnh tôn giáo của một nước cũng là yếu tố liên quan

đến sự kém phát triển của thị trường chứng khoán.

Cấu trúc vốn:

Do mỗi DN có nhu cầu về vốn là khác nhau nên

các yếu tố tác động đến báo cáo tài chính cũng khác

nhau (Mũi tên 6 - Hình 1). Đối tượng cổ đông và chủ

nợ sử dụng các phương pháp khác nhau để làm giảm

tính bất cân xứng của thông tin. Khi các nhà đầu tư

đầu tư trực tiếp cho DN thông qua thi trường chứng

khoán, họ thường phải xem xét báo cáo tài chính của

DN đấy cùng với một vài nguồn khác để lấy thông

tin phục vụ cho việc đưa ra quyết định cuối cùng.

11

Chuẩn mực kế

toán

Sự phát triển

thị trường

tài chính

Cấu trúc vốn

Cơ cấu sở hữu

Hệ thống thuế

Hệ thống pháp luật

và chínhtrị

Chất lượng

thông tin

kế toán

1

2

3

5

7

9

4

6

8

10

Hình 1: Các yếu tố ảnh hưởng đến chất lượng thông tin kế toán

Nguồn: Tác giả tổng hợp