TÀI CHÍNH -

Tháng 03/2018

73

Qu n lý

quan h

khách hàng

Qu n lý

chu i cung ng

Qu n lý

ngu n nhân l c

Qu n lý

tài chính k toán

H th ng

ERP

L p k ho ch

ngu n l c

s n xu t

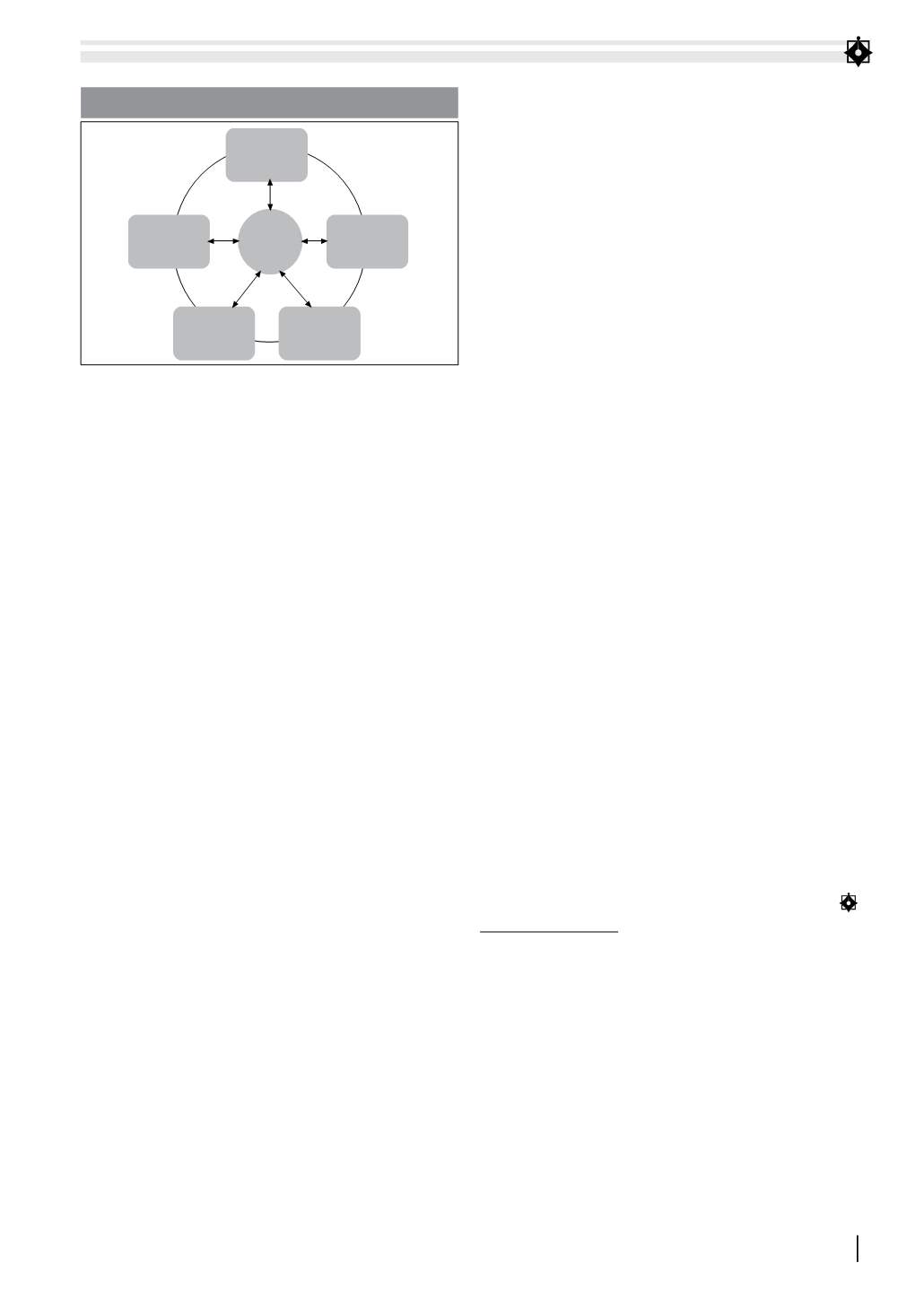

Hình 3: Thông tin tích hợp qua hệ thống ERP

Nguồn: Tác giả tổng hợp

trữ trong mối quan hệ với cơ sở dữ liệu. Từ kho dữ

liệu này, các quan điểm của người sử dụng được

xây dựng để đáp ứng nhu cầu của tất cả người

dùng trong tổ chức. Tính khả dụng của nhiều chế

độ xem cho phép sử dụng linh hoạt dữ liệu giao

dịch và cho phép phát triển thông tin kế toán.

- Nguồn lực: bao gồm các tài sản của doanh

nghiệp. Chúng được xác định là các đối tượng

khan hiếm và chịu sự kiểm soát của doanh nghiệp.

- Sự kiện: Các sự kiện kinh tế là những hiện

tượng ảnh hưởng đến sự thay đổi các nguồn lực.

Chúng có thể là kết quả của các hoạt động như sản

xuất, trao đổi, tiêu dùng và phân phối. Các sự kiện

kinh tế là những yếu tố thông tin quan trọng của

hệ thống kế toán và nên được nắm bắt trong một

hình thức rất chi tiết để cung cấp một cơ sở dữ liệu

phong phú.

- Đại diện: Các đại diện kinh tế là các cá nhân

tham gia vào một sự kiện kinh tế. Họ có thể là các

bên ở trong hoặc ngoài doanh nghiệp. Họ có quyền

sử dụng hoặc thanh lý các nguồn lực kinh tế. Ví

dụ như nhân viên bán hàng, sản xuất, công nhân,

nhân viên giao hàng, khách hàng và nhà cung cấp.

Tuy nhiên, REA là một mô hình lý thuyết, không

phải là mô hình thực tiễn. Tuy nhiên, nhiều nguyên

lý của nó được tìm thấy trong các mô hình cơ sở dữ

liệu tiên tiến, cụ thể là ERP.

Mô hình ERP:

Hệ thống ERP là cách tiếp cận mới

mang tính xu hướng hiện nay. Đây là phương thức

quản lý kinh doanh và là một giải pháp công nghệ

giúp doanh nghiệp tích hợp toàn bộ ứng dụng

quản lý sản xuất kinh doanh vào một hệ thống duy

nhất, tự động hóa các quy trình quản lý. Tất cả hoạt

động của doanh nghiệp như quản trị nhân lực,

quản lý sản xuất, quản lý cung ứng vật tư, quản

lý tài chính, quản lý bán hàng, trao đổi với đối tác,

khách hàng đều được thực hiện trên hệ thống ERP.

Cơ chế dữ liệu tập trung của hệ thống ERP giúp

cho việc hợp nhất dữ liệu của doanh nghiệp trở

nên thuận tiện và dễ dàng. Hệ thống ERP gồm các

thành phần cơ bản như: Quy trình quản lý để xử lý

hoạt động kinh doanh; Phần mềm ERP; Hệ thống

trang thiết bị kết nối với nhau tạo thành một hệ

thống mạng và truyền thông nội bộ; Dữ liệu tất cả

bộ phận của doanh nghiệp được lưu trữ chung và

con người tham gia vào các quy trình của hệ thống.

Trong hệ thống ERP, hệ thống thông tin kế toán

không phải là điểm bắt đầu mà là kết quả của quá

trình xử lý thông tin. Mỗi một thao tác nghiệp vụ

trong quy trình sản xuất kinh doanh đều được ghi

nhận bằng một bút toán trên ERP và cùng với việc

quy trình nghiệp vụ được chia thành nhiều công

đoạn khác nhau, các nghiệp vụ kế toán cũng được

chia thành nhiều cặp bút toán khác nhau (Nguyễn

Hoàng Dũng, 2017). Vì vậy, các chuyên gia cho

rằng, việc áp dụng mô hình ERP rất phù hợp đối

với các doanh nghiệp hiện nay để có thể ứng dụng

trong quá trình phân tích, thiết kế và tổ chức một

hệ thống thông tin kế toán hiệu quả.

Qua việc tổng hợp và hệ thống hóa các nghiên

cứu trong và ngoài nước, bài viết đã giới thiệu 05

cách tiếp cận nghiên cứu về về tổ chức dữ liệu trong

hệ thống thông tin kế toán hiện nay. Bên cạnh việc

nhận diện ý nghĩa lý luận và thực tiễn của từng

cách tiếp cận về hệ thống thông tin kế toán, bài

viết cũng đã chỉ ra những hạn chế trong việc tiếp

cận hệ thống thông tin kế toán dựa trên các mô

hình khác nhau. Từ đó, trình bày một cách tiếp cận

mới mang tính xu hướng hiện nay, đó chính là mô

hình ERP. Cách tiếp cận mới, mô tả một cách khái

quát và trực quan về mối liên hệ và tính thống nhất

giữa các yếu tố cấu thành của hệ thống thông tin kế

toán, giúp hiểu rõ hơn bản chất hệ thống thông tin

kế toán và nhờ đó có thể ứng dụng trong quá trình

phân tích, thiết kế và tổ chức một hệ thống thông

tin kế toán hiệu quả.

Tài liệu tham khảo:

1. Đoàn Xuân Tiên (2006), Giáo trình tổ chức công tác kế toán, NXB Thống

kê, Hà Nội;

2. Huỳnh Thị Hồng Hạnh và Nguyễn Mạnh Toàn (2013), Tiếp cận tổng thể

và đa chiều về hệ thống thông tin kế toán, Tạp chí Kinh tế và Phát triển,

số 192, tháng 6/2013;

3. Nguyễn Hoàng Dũng (2017), Hoàn thiện tổ chức hệ thống thông tin kế

toán quản trị trong các doanh nghiệp sản xuất xi măng Bắc miền Trung,

luận án tiến sĩ, Học viện Tài chính;

4. Romney M.B, Steinbart P.J (2012), Accounting Information System, 12th

edition, Prentice Hall;

5. Gelinas U.R, Sutton S.G (2002), Accounting Information System,

South-Western.