72

TÀI CHÍNH DOANH NGHIỆP

sự phù hợp của các chỉ tiêu trong thời điểm các

khách sạn đang trong quá trình bổ sung các chỉ

tiêu để hoàn thiện phiếu khảo sát trước khi thực

hiện nghiên cứu định lượng. Đối tượng phỏng

vấn là các nhà quản lý bao gồm giám đốc, phó

giám đốc và trưởng các bộ phận trong khách sạn;

các chuyên gia tư vấn về BSC.

Phương pháp nghiên cứu định lượng: Theo

phương pháp này, bài viết tiến hành nghiên cứu qua

2 bước (định lượng sơ bộ và định lượng chính thức).

- Nghiên cứu định lượng sơ bộ: Mục đích nghiên

cứu định lượng sơ bộ là để kiểm định độ tin cậy

thang đo. Kết hợp kết quả nghiên cứu này với

nghiên cứu định tính để hoàn thiện phiếu khảo sát

trước khi phát trên diện rộng. bước này, tác giả

sẽ loại các biến không thỏa mãn đồng thời các điều

kiện gồm: Hệ số tương quan biến tổng nhỏ hơn 0,3;

Hệ số Cronbach alpha nhỏ hơn 0,6.

- Nghiên cứu định lượng chính thức: Các bước

thực hiện bao gồm: Kiểm định độ tin cậy thang đo

bằng hệ số tin cậy Cronbach alpha; Kiểm định giá trị

của biến theo phương pháp phân tích nhân tố EFA.

Kết quả nghiên cứu

Kết quả nghiên cứu định tính: Tác giả đã rút 10

chỉ tiêu không phù hợp, được cho là không thiết

thực và không rõ về nội dung. Bên cạnh đó, bổ sung

thêm 4 chỉ tiêu, trong đó 3 chỉ tiêu về khía cạnh tài

chính và 1 chỉ tiêu về học tập và phát triển. Sau khi

bổ sung và loại bỏ một số chỉ tiêu thì còn lại tất cả 49

chỉ tiêu, trong đó khía cạnh tài chính có 25 chỉ tiêu,

khách hàng có 8 chỉ tiêu, quy trình nội bộ có 6 chỉ

tiêu, học tập và phát triển có 10 chỉ tiêu.

Kết quả nghiên cứu định lượng sơ bộ: Tác giả

thu thập dữ liệu nghiên cứu qua phiếu khảo sát.

Tổng phiếu khảo sát phát ra 60, số phiếu thu về 55,

số phiếu hợp lệ là 53 đạt tỷ lệ 88,33%. Kết quả đánh

giá sơ bộ độ tin cậy của thang đo các chỉ tiêu thuộc

4 khía cạnh tài chính, khách hàng, quy trình nội bộ,

học tập và phát triển lần lượt là: 0,964; 0,859; 0,836;

0,888, tuy nhiên trong quá trình đánh giá độ tin cậy,

một số chỉ tiêu có hệ số tương quan biến tổng nhỏ

hơn 0,3 đã bị loại. Cụ thể: Khía cạnh tài chính từ 25

chỉ tiêu còn lại 18; Khía cạnh khách hàng từ 8 chỉ

tiêu còn 7 chỉ tiêu; Khía cạnh quy trình nội bộ từ 6

thang đo còn 4 chỉ tiêu; Khía cạnh học tập và phát

triển có 10 chỉ tiêu.

Kết quả nghiên cứu định lượng chính thức:

Nghiên cứu định lượng với dữ liệu thu thập là 315

phiếu phiếu khảo sát hợp lệ. Kết quả thực hiện kiểm

định chính thức độ tin cậy các chỉ tiêu thuộc 4 khía

cạnh tài chính, khách hàng, quy trình nội bộ, học tập

và phát triển cho thấy, hầu hết các chỉ tiêu đều thõa

mãn điều kiện, một số chỉ tiêu không thỏa mãn điều

kiện đã bị loại.

Kết quả phân tích nhân tố EFA cũng cho thấy,

có 30 chỉ tiêu phù hợp để đo lường HQHĐ của các

khách sạn ở Việt Nam tương ứng với 4 nhân tố được

rút trích với tổng phương sai trích là 61,305. Cụ thể:

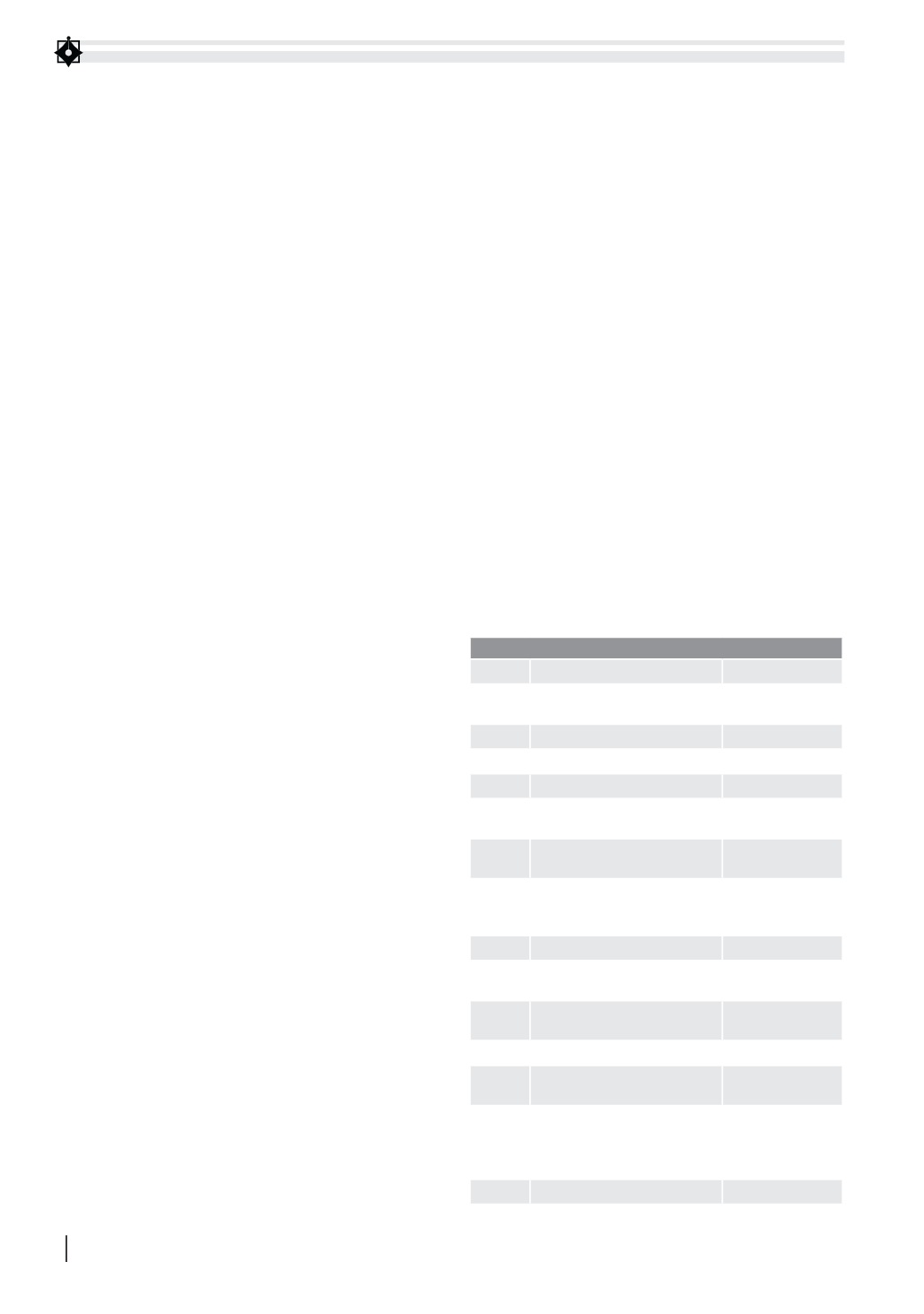

- Khía cạnh tài chính có 13 chỉ tiêu được thể hiện

cụ thể ở Bảng 1. Các chỉ tiêu này phản ánh HQHĐ

của dịch vụ cung cấp phòng như: Số phòng, công

suất phòng, giá phòng trung bình, đây được xem

là nguồn thu chính của các khách sạn hiện nay, đây

cũng là nội dung được các nhà quản lý đặc biệt

quan tâm.

- Khía cạnh khách hàng với 6 chỉ tiêu được thể

hiện cụ thể ở Bảng 2, bao gồm các chỉ tiêu về sự hài

lòng của khách hàng và chất lượng dịch vụ. Chất

lượng dịch vụ được cung cấp là rất quan trọng để

thỏa mãn khách hàng và duy trì khách hàng. Do

vậy, các chỉ tiêu này là phù hợp.

- Khía cạnh quy trình nội bộ với 4 chỉ tiêu thể

hiện cụ thể ở Bảng 3. Các chỉ tiêu số lượng sản phẩm

và dịch vụ sáng tạo mỗi năm và số sáng kiến cải tiến

quy trình phản ánh hiệu quả hoạt động đổi mới của

khách sạn. Đây là các chỉ tiêu cần thiết để các khách

BẢNG 1: CÁC CHỈ TIÊU THUỘC KHÍA CẠNH TÀI CHÍNH

Mã biến

Thang đo

Hệ sổ tải nhân tố

TC

Các chỉ tiêu thuộc khía

cạnh tài chính: α = 0,943

TC1

Số phòng bán được

0,631

TC2

Số phòng sẵn có

0,759

TC3

Công suất phòng hàng ngày

0,766

TC4

Giá phòng trung

bình hàng ngày

0,822

TC5

Tổng doanh thu từ

các hoạt động

0,745

TC6

Doanh thu từng bộ

phận (phòng, nhà hàng,

giải trí, khác…)

0,839

TC7

Tỷ lệ tăng trưởng doanh thu

0,613

TC8

Tổng chi phí hoạt động

của khách sạn

0,755

TC9

Chi phí hoạt động

của từng bộ phận

0,891

TC10

Lãi/lỗ bộ phận

0,784

TC11

Lợi nhuận thuần từ hoạt

động kinh doanh

0,735

TC12

Tỷ lệ phần trăm giữa số

lượng các mục tiêu tài chính

đã đạt được với tổng số các

mục tiêu tài chính để ra

0,745

TC13

Hệ số khả năng thanh toán

0,862

Nguồn: Tác giả tổng hợp