8

QUẢN LÝ CÁC LOẠI TIỀN ẢO, TIỀN ĐIỆN TỬ

dẫn đến lạm phát (Franco, 2015).

Xét theo tiêu chí giá trị vốn hóa của tiền ảo Bitcoin

so với tổng lượng tiền trong lưu thông được phát

hành bởi một số ngân hàng trung ương thì kết quả

khá khác biệt (Bảng 1). Với Mỹ hay khu vực Liên

minh châu Âu (EU), tiền ảo Bitcoin chiếm tỷ trọng

khá thấp, tương ứng là 2,5% và 2,1%. Tuy nhiên, nếu

so với Thụy Điển, đất nước ít sử dụng tiền mặt mà

chủ yếu sử dụng thanh toán thẻ, online thì tỷ trọng

lại rất lớn, lên tới 355%.

Trong bối cảnh phần lớn các quốc gia đã có tuyên

bố liên quan đến tiền ảo hoặc tiền ảo Bitcoin, tại Việt

Nam, từ năm 2013, Ngân hàng Nhà nước Việt Nam

đã chủ động nghiên cứu; đồng thời, khẳng định:

Bitcoin cũng như các loại tiền ảo tương tự khác

không phải là tiền tệ hợp pháp và không phải là

phương tiện thanh toán hợp pháp theo quy định

chung của pháp luật Việt Nam (Công văn số 5747

của Ngân hàng Nhà nước gửi Văn phòng Chính

phủ ngày 21/7/2017) và nhấn mạnh việc sở hữu,

mua bán, sử dụng tiền ảo Bitcoin tiềm ẩn rất nhiều

rủi ro. Bất chấp những cảnh báo của Ngân hàng

Nhà nước và các cơ quan chức năng, trong thực tế

hiện hiện nay, tiền ảo tại Việt Nam đang có những

biến tướng khá phức tạp như mô hình kinh doanh

đa cấp dưới hình thức kêu gọi đầu tư tiền ảo.

Mặc dù, chưa có số liệu chính xác về giá trị tiền

ảo và tỷ lệ giá trị của loại tiền này trong lưu thông

tại Việt Nam nhưng sự “góp mặt” của loại tiền này

trong thanh toán, đầu tư... dường như đã ngoài tầm

kiểm soát của các cơ quan chức năng và khả năng sẽ

khiến mục tiêu kiểm soát lạm phát của Ngân hàng

Nhà nước trở nên khó khăn hơn.

Thứ hai,

tiền ảo gây khó khăn trong việc kiểm

soát mức cung tiền. Nền tảng công nghệ đã giúp

việc thu thập thông tin và mạng lưới giao dịch

nhanh hơn, rẻ hơn. Điều này tạo động lực cho kinh

tế chia sẻ và cho phép các tổ chức tài chính công

nghệ nắm bắt một số hoạt động kinh doanh của

ngân hàng. Ví dụ, công nghệ blockchain có thể tạo

nền tảng cho vay với độ tin cậy rất cao cho các giao

dịch phân cấp, cho dù giao dịch đó được xác định

bằng đồng tiền pháp định hay đồng tiền ảo. Điều

này tạo ra thách thức không nhỏ cho các ngân hàng

trung ương (Raskin và Yermack, 2016). Cụ thể, với

lợi thế cơ bản trong giao dịch tiền ảo là các hợp

đồng thông minh, giải quyết các giao dịch giữa hai

bên độc lập mà không cần một bên thứ ba thì tiền

ảo mang bản chất phi tập trung phá vỡ các kênh

giao dịch tiền tệ bình thường. Khác với việc cung

cấp các khoản tiền pháp định được dựa trên quyết

định của nhà hoạch định chính sách tiền tệ thì việc

cung cấp tiền điện tử về nguyên tắc không chịu

sự can thiệp của con người, đồng thời được điều

chỉnh dựa trên các kết quả có thể kiểm chứng được.

Với đồng tiền pháp định do ngân hàng trung

ương phát hành làm phương tiện thanh toán cho

nền kinh tế. Khối lượng phát hành tiền do ngân

hàng trung ương quyết định căn cứ vào nhu cầu

của nền kinh tế. Vì vậy, ngân hàng trung ương dễ

dàng kiểm soát lượng tiền pháp định.

Ởmột mức độ nào đó, sự tồn tại của tiền ảo tương

tự như tình trạng nền kinh tế bị USD hóa. Cầu đối

với loại tiền này được hỗ trợ bởi sự thiếu niềm tin

vào các đồng tiền pháp định hay ý muốn chủ quan

của các bên giao dịch muốn ẩn danh tính của họ. Và

khi các khoản thanh toán sử dụng tiền ảo được diễn

ra nhiều hơn thì nhu cầu tiền mặt và dữ trữ tiền do

ngân hàng trung ương phát hành sẽ ít đi; đồng thời

có thêm một lượng tiền ảo từ bên ngoài vào làm gia

tăng phương tiện thanh toán trong nền kinh tế.

Tiền ảo trong một số trường hợp được sử dụng

thanh toán thay thế cho tiền pháp định sẽ ảnh hưởng

tới bảng cân đối tiền tệ của ngân hàng trung ương, qua

đó tác động đến chính sách tiền tệ (Kastelein, 2017).

Có thể xem xét sự tác động của tiền ảo tới bảng

cân đối của ngân hàng trung ương trong mối tương

quan với bảng cân đối của các chủ thể kinh tế

(doanh nghiệp, hộ gia đình, tổ chức kinh tế) và các

ngân hàng thương mại (Bảng 2). Khi giao dịch tiền

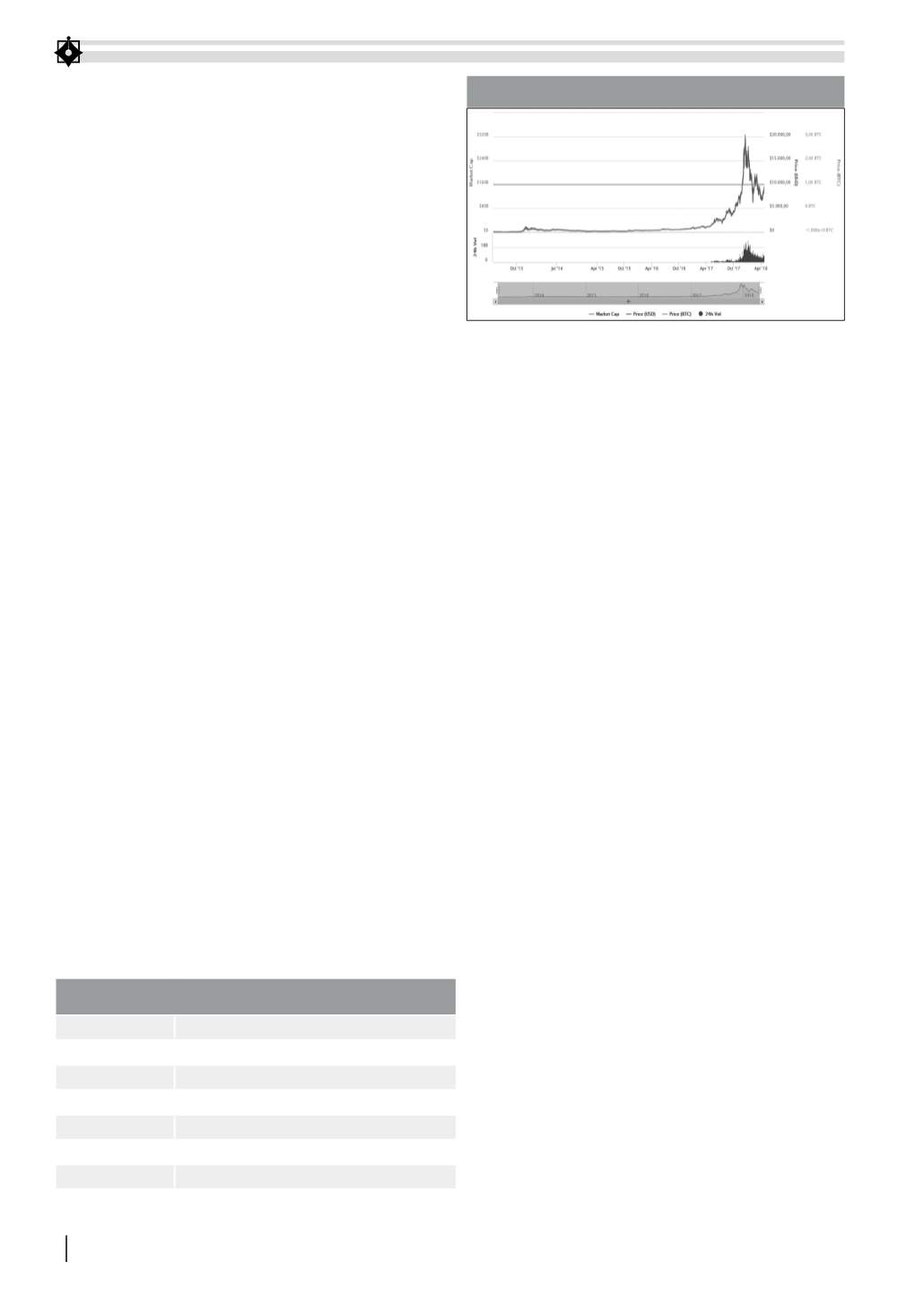

HÌNH 1: GIÁ BITCOIN VÀ VỐN HÓA THỊ TRƯỜNG

Nguồn:

BẢNG 1: TỶ LỆ GIÁ TRỊ TIỀN ẢO BITCOIN SO VỚI TIỀN MẶT

TRONG LƯU THÔNG CỦA 1 SỐ KHU VỰC/QUỐC GIA (%)

Khu vực/Quốc gia Giá trị tiền ảo Bitcoin/tiền mặt trong lưu thông

Châu Âu

2,5

Mỹ

2,1

Thụy Điển

355

Thụy Sỹ

40,0

Hồng Kông

63,5

Canada

51,9

Nguồn: Committee on Payments and Market Infrastructures (2016)