TÀI CHÍNH -

Tháng 12/2016

93

ngắn hạn và nợ phải trả ngắn hạn) trung bình

của mẫu nghiên cứu là 1, trong đó hệ số nợ ngắn

hạn cao nhất là 3,53. Các chỉ số nợ này cho thấy,

các DNNVV trên địa bàn tỉnh Nghệ An hiện nay

hoạt động chủ yếu dựa vào nguồn vốn vay ngắn

hạn, có một số DN hoàn toàn dựa vào vốn vay.

Tỷ trọng giữa nợ và vốn chủ sở hữu luôn ở mức

cao, với hệ số nợ trên vốn chủ sở hữu trung bình

là 7,34 và chỉ số này cao nhất là 177,28. Con số

này cho thấy, phần vốn tự có của các DNNVV là

rất nhỏ, hoạt động sản xuất kinh doanh phần lớn

dựa vào phần vốn đi vay.

Thực tế từ mẫu nghiên cứu đã cho thấy, trong

số các DN được khảo sát, có 3 DN có vốn chủ sở

hữu âm (<0). Lý thuyết giải thích cho vấn đề này

chính là do các DN vay để kinh doanh, nhưng

hoạt động không hiệu quả, trong khi đó tài sản

đảm bảo không có giá trị hoặc không có tài sản

đảm bảo các khoản vay, do đó dẫn đến doanh

nghiệp không đủ khả năng thanh toán các khoản

nợ vay. Đây chính là các khoản nợ xấu, là hậu quả

của việc hoạt động kinh doanh phụ thuộc hoàn

toàn vào các khoản vốn vay.

Đánh giá hiệu quả tài chính

doanh nghiệp nhỏ và vừa tại Nghệ An

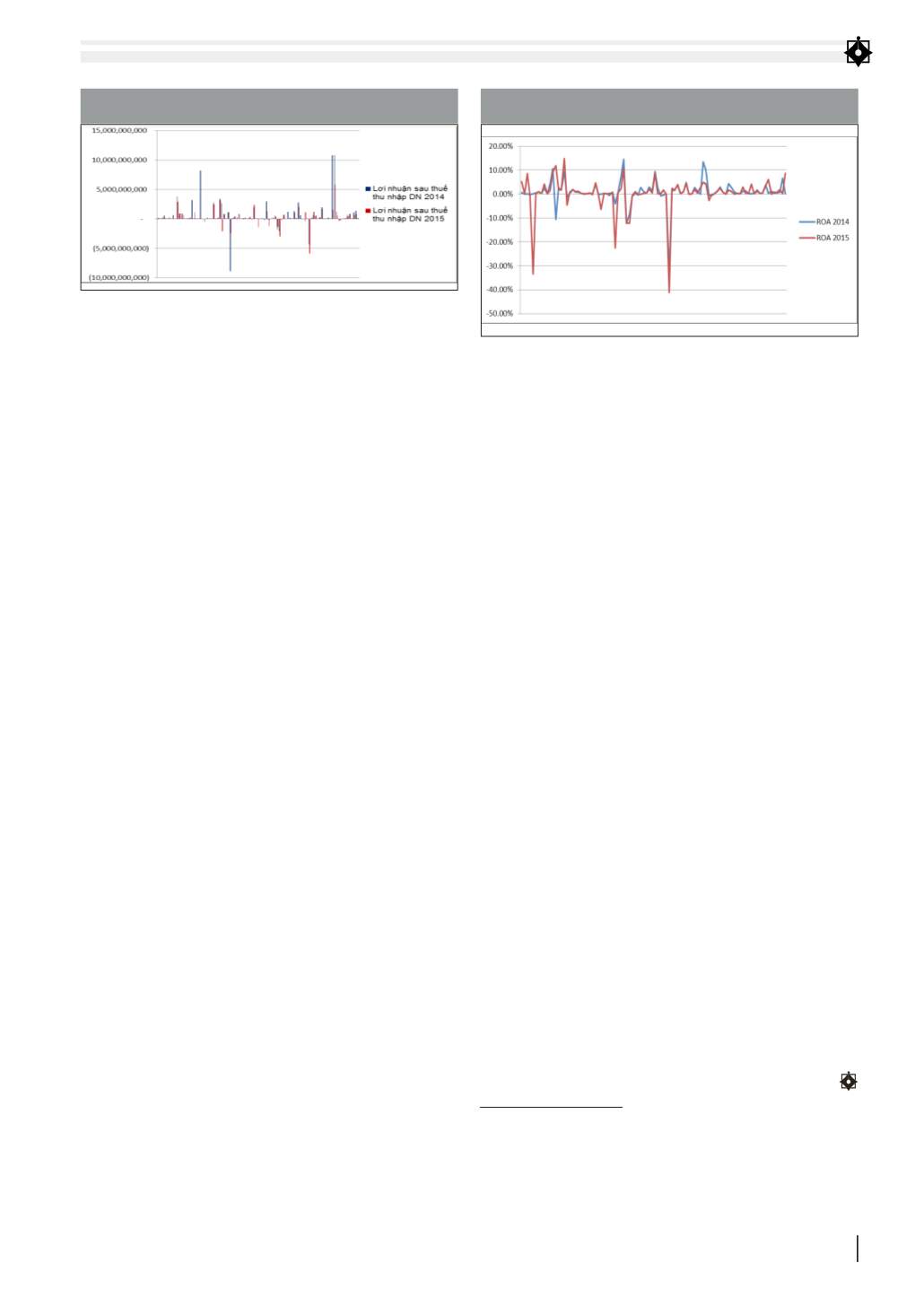

Trong hai năm 2014 và 2015, các DNNVV trên

địa bàn tỉnh Nghệ An xét trung bình (bình quân)

có sự tăng trưởng về doanh thu thuần và lợi

nhuận gộp, tuy nhiên lợi nhuận sau thuế lại có

sự sụt giảm đáng kể. Đặc biệt, qua mẫu 93 DN mà

nhóm tác giả nghiên cứu, có sự thay đổi lợi nhuận

sau thuế từ năm này sang năm khác một cách đột

ngột, có những năm lãi hàng tỷ đồng nhưng ngay

sau đó có thể lỗ hàng trăm triệu đồng. Đáng chú

ý là có một số DN kinh doanh thua lỗ và tài sản

giảm đã khiến cho vốn chủ sở hữu âm.

Chẳng hạn doanh thu thuần năm 2015 của

các DNNVV trên địa bàn Tỉnh trong mẫu nghiên

cứu có biến động giảm khá lớn, trong đó có 62%

DN có sự sụt giảm so với năm 2014. Trong đó,

có sự tăng trưởng đột biến về doanh thu của

một DN với sự gia tăng doanh thu thuần năm

2015 so với năm 2014 là hơn 128 tỷ đồng, trong

khi đó sự sụt giảm lớn nhất trong nội dung này

là hơn 64 tỷ đồng.

Về chỉ tiêu lợi nhuận sau thuế, có 47% DN

được khảo sát có sự gia tăng so với năm 2014.

Mức tăng lợi nhuận sau thuế năm 2015 so với

năm 2014 cao nhất là hơn 6 tỷ đồng, trong khi

mức giảm cao nhất của chỉ tiêu này là hơn 9 tỷ

đồng. Xét trung bình mẫu nghiên cứu, chỉ tiêu

lợi nhuận sau thuế năm 2015 giảm so với năm

2014 là hơn 334 triệu đồng.

Hiệu quả tài chính của các DNNVV trên địa

bàn tỉnh Nghệ An còn được đánh giá dựa trên

hai hệ số: Tỷ suất sinh lời của tài sản (ROA) và tỷ

suất sinh lời của vốn chủ sở hữu (ROE). ROA là

tỷ suất quan trọng mà nhà quản trị thường quan

tâm, phản ánh một đồng tài sản đưa vào sản xuất

kinh doanh trong một kỳ tạo ra được bao nhiêu

đồng lợi nhuận (sau thuế).

Trong khi đó, ROE là tỷ suất quan trọng đối

với các cổ đông - chủ sở hữu công ty, tỷ suất này

đo lường khả năng sinh lời trên mỗi đồng vốn của

cổ đông thường. Chỉ số này là thước đo chính xác

để đánh giá một đồng vốn bỏ ra và tích lũy tạo

ra bao nhiêu đồng lời. Tỷ lệ ROE càng cao càng

chứng tỏ công ty sử dụng hiệu quả đồng vốn của

cổ đông, có nghĩa là công ty đã cân đối một cách

hài hòa giữa vốn cổ đông với vốn đi vay để khai

thác lợi thế cạnh tranh của mình trong quá trình

huy động vốn, mở rộng quy mô.

Tài liệu tham khảo:

1. ACCA (2010), P3, Business analysis, BBP Learning Media;

2. CFA (2008), Financial Reporting ananlyis, Kaplan Schweser;

3. Báo cáo kết quả kinh doanh của các DNNVV tại tỉnh Nghệ An giai đoạn

2014 - 2015.

HÌNH 4: LỢI NHUẬN SAU THUẾ TNDN NĂM 2014, 2015

Nguồn: Tác giả tổng hợp và tính toán

HÌNH 5: TỶ SUẤT SINH LỜI CỦA TÀI SẢN (ROA) NĂM 2014,2015

Nguồn: Tác giả tổng hợp và tính toán