74

TÀI CHÍNH DOANH NGHIỆP

hữu của các DN trong Ngành này cần đặc biệt được

khuyến khích. Theo đó, ngành công nghiệp chế biến,

chế tạo, có thể thực hiện các chính sách cắt, giảm và

gia hạn thời gian nộp hàng loạt các sắc thuế, khoản thu

ngân sách nhằm tháo gỡ khó khăn trong hoạt động

sản xuất kinh doanh của DN, nhất là đối với các DN

nhỏ và siêu nhỏ. Các chính sách thuế cũng cần được

nghiên cứu điều chỉnh nhằm khuyến khích DN tích tụ

vốn, đầu tư cho phát triển.

Bên cạnh đó, cần có kế hoạch rà soát, loại bỏ và

ngăn chặn các loại phí, lệ phí sai quy định. Rà soát,

điều chỉnh giảm nhẹ gánh nặng thuế, phí, chi phí

đầu vào cũng như chi phí hành chính về thực hiện

thủ tục thuế, hải quan của các DN. Đối với các DN

trong ngành chế biến, chế tạo, tiền thuê đất cũng

là một trong những khoản phải nộp rất lớn cho

NSNN, do vậy, cần có các biện pháp hỗ trợ một cách

có trọng tâm đối với các DN về mặt bằng sản xuất

thông qua các chính sách miễn, giảm tiền thuê đất,

tiền sử dụng đất.

Các DN trong ngành chế biến, chế tạo cũng cần

được tạo điều kiện tích tụ vốn thông qua giảm nghĩa

vụ thuế thu nhập DN qua các hình thức như tiếp tục

giảm thuế suất thuế thu nhập DN phổ thông và thuế

thuế suất thuế thu nhập DN ưu đãi. Việc giảm thuế

suất thuế thu nhập DN sẽ giảm bớt khó khăn về vốn,

gia tăng lợi nhuận được để lại, thúc đẩy hoạt động tái

đầu tư của DN, thúc đẩy tăng trưởng của DN và của

toàn Ngành.

Đối với các DNmới thành lập trong ngành chế biến,

chế tạo cần được hỗ trợ mạnh mẽ hơn nữa về phương

diện nghĩa vụ thuế và các khoản phải nộp ngân sách

nhà nước; Cần thực hiện chính sách miễn giảm thuế

đối với các DN khởi nghiệp nhằm giúp DN có thêm

nguồn lực tài chính để đầu tư mở rộng sản xuất kinh

doanh, giảm bớt phụ thuộc vào vốn vay ngân hàng,

tiết kiệm được chi phí kinh doanh, từ đó giảm giá

thành, góp phần nâng cao năng lực cạnh tranh và thu

hút vốn đầu tư.

Tài liệu tham khảo:

1. Bộ Kế hoạch vàĐầu tư (2014), “Báo cáo giữa kỳ tình hình thực hiện phát triểnDN

nhỏ và vừa giai đoạn 2010-2015”;

2. Bộ Kế hoạch và Đầu tư (2015), “Sách trắng về DN nhỏ và vừa Việt Nam2014”;

3. VCCI (2015), “Báo cáo thường niênDNViệt Nam2015”, Chủ đề năm: Dịch vụ phát

triển kinh doanh, NXB Thông tin và truyền thông, 2015.

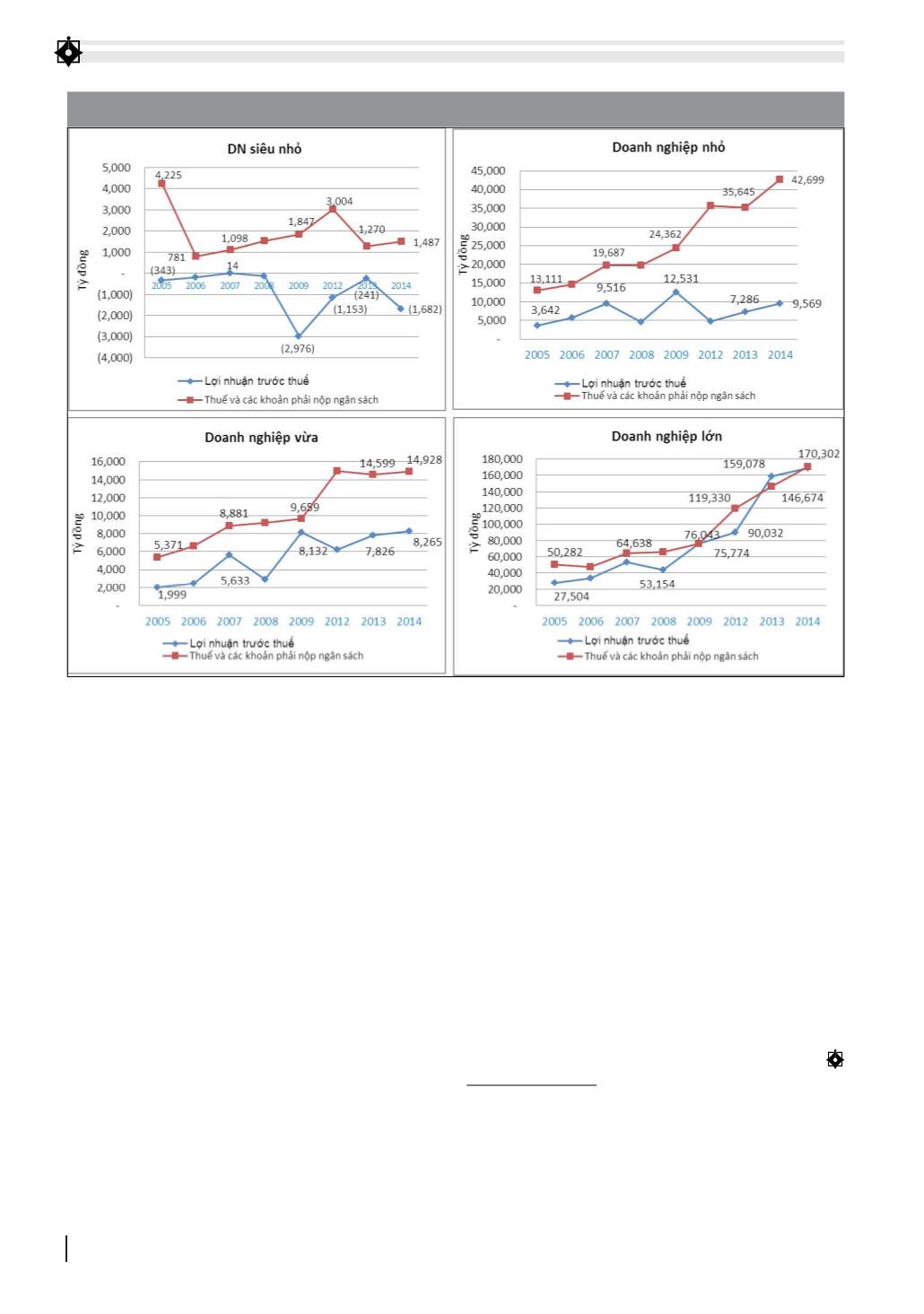

Hình 3: Lợi nhuận trước thuế, thuế và các khoản phải nộp ngân sách của các doanh nghiệp chế biến, chế tạo

Nguồn: Điều tra DN hàng năm, Tổng cục Thống kê (2015)