TÀI CHÍNH -

Tháng 02/2018

53

dòng tiền hoạt động tài chính (phát hành cổ phiếu)

để tài trợ, xét trong dài hạn là không hợp lý, đây

là một dấu hiệu đáng quan ngại cho NHTM X.

Tuy nhiên, nếu chỉ nhìn vào báo cáo kết quả

kinh doanh và Bảng cân đối kế toán c thể thấy

những bất cập về dòng tiền của

NHTM X.

Khi dòng tiền thuần hoạt động

kinh doanh của NHTM dương, các

chỉ tiêu (5),(6),(9) trên Bảng 2 cho

thấy, mức độ đ ng g p của dòng

tiền thuần hoạt động kinh doanh

(dòng tiền chính của NHTM) vào

việc thanh toán nợ, chi trả cổ tức,

trang trải cho hoạt động đầu tư của

NHTM. Hệ số (10), (11) cho biết,

lượng tiền thực tế thu được từ hoạt

động kinh doanh của NHTM mà mỗi

chủ sở hữu c được. Hệ số (7) cho

thấy, sự khác biệt giữa lợi nhuận và

dòng tiền thuần kinh doanh, nguyên

nhân ở các khoản lãi dự thu, các

khoản phải thu từ cung cấp dịch vụ

cho khách hàng hay thu lãi cho vay

đã hạch toán doanh thu nhưng chưa

thực thu bằng tiền.

Như vậy, phân tích báo cáo lưu

chuyển tiền tệ theo 4 khía cạnh trên

sẽ giúp thấy được tiềm lực tài chính

thực sự bằng dòng tiền của NHTM,

n bổ trợ cho các thông tin từ bảng

Cân đối kế toán và báo cáo kết quả

kinh doanh. Nếu như nợ xấu - không

thu hồi được đang là mối quan tâm

hàng đầu của các chủ thể trong nền

kinh tế đối với ngân hàng thì sự

khác biệt giữa thu nhập, lợi nhuận

so với dòng tiền thuần của NHTM,

khả năng trang trải các khoản chi

bằng dòng tiền thuần từ hoạt động

kinh doanh chính của ngân hàng…

cũng tác động không nhỏ đến sự

sống còn của NHTM. Do đ , giám

sát hoạt động tài chính của NHTM

từ các dữ liệu dòng tiền c ý nghĩa

rất quan trọng.

Tài liệu tham khảo:

1. Giáo trình kế toán NHTM, Học viện Tài chính (2010),

NXB Tài chính;

2. Quyết định số 16/2007/QĐ-NHNN, ngày

18/4/2007, Chế độ báo cáo tài chính đối với

các tổ chức tín dụng;

3. Thông tư số 49/2014/TT-NHNN, ngày 31/12/2014, sửa đổi bổ sung một

số điều khoản của Quyết định số 16/2007/QĐ-NHNN;

4. Tadija Đukić, Bojana Novićević, Faculty of Economics, University of Nis,

Serbia, “The analysis of key financial perfomances of Banks”, 2013.

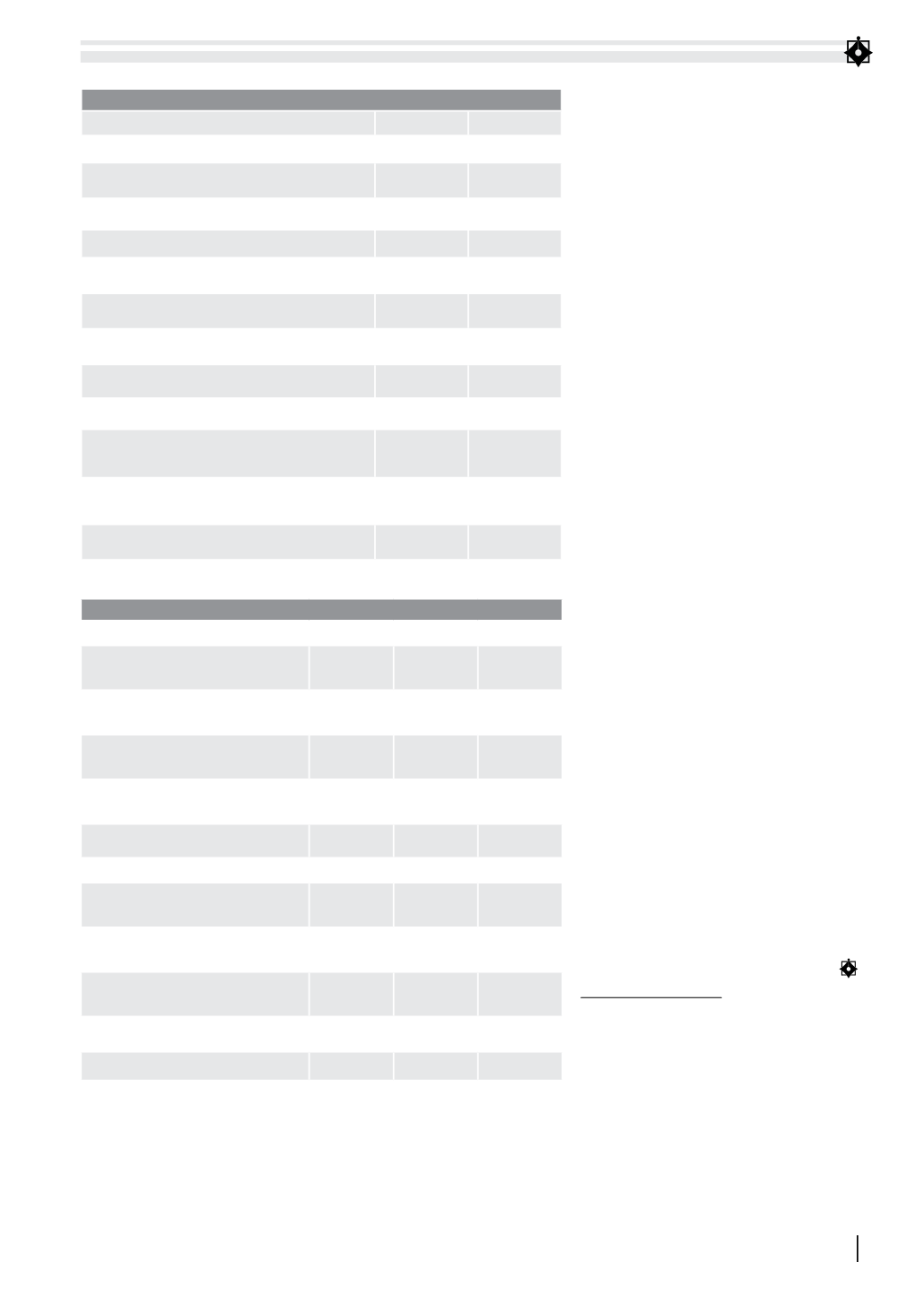

Bảng 1: Trích lược báo cáo tài chính (Tỷ đồng)

Chỉ tiêu

Năm N

Năm N-1

I. Lưu chuyển tiền thuần từ hoạt động kinh doanh

(11,401,951)

23,551,715

II. Lưu chuyển tiền thuần từ hoạt động đầu tư

(1,445,237)

825,354

1. Tiền thu từ hoạt động đầu tư

451,221

2,526,547

2. Tiền chi hoạt động đầu tư

( 1,896,458)

(1,701,193)

III. Lưu chuyển tiền thuần từ hoạt động tài chính

9,317,806

4,363,825

1. Tăng vốn cổ phần từ phát hành cổ phiếu

3,476,126

4,363,918

2. Thặng dư vốn cổ phần từ phát hành cổ phiếu 8,205,445

-

3. Cổ tức năm trước đã trả bằng tiền mặt

(2,363,765)

( 93)

IV. Nợ phải trả bình quân

356,830,848

313,753,383

V. Thu nhập lãi thuần và lãi thuần

từ hoạt động dịch vụ

11,983,058

13,618,464

VI. Số cổ phần thường đang lưu

hành (triệu cổ phiếu)

2,317

1,970

VII. Vốn chủ sở hữu bình quân

34,550,858

23,972,827

Nguồn: Tác giả tổng hợp

Bảng 2: Chỉ tiêu phân tích báo cáo lưu chuyển tiền tệ

Chỉ tiêu

Năm N Năm N-1 Chênh lệch

Lưu chuyển tiền thuần từ hoạt

động kinh doanh (triệu đồng)

(11,401,951) 23,551,715

-34,953,666

Lưu chuyển tiền thuần từ hoạt

động đầu tư (triệu đồng)

(1,445,237 )

825,354

-2,270,591

Lưu chuyển tiền thuần từ hoạt

động tài chính (triệu đồng)

9,317,806

4,363,825

4,953,981

Tổng lưu chuyển tiền thuần

trong kì (triệu đồng)

(3,529,382)

28,740,894

-32,270,276

Hệ số chi trả nợ

(0.03)

0.08

-0.11

Hệ số chi trả cổ tức

(4.82)

253,244.25 - 253,249.07

Hệ số dòng tiền thuần HĐKD

so với lợi nhuận HĐKD

(0.95)

1.73

-2.68

Hệ số chi trả hoạt động đầu tư

bằng dòng tiền thuần kinh doanh

(6.01)

13.84

-19.86

Hệ số trang trải tiền chi

từ hoạt động đầu tư

(0.69)

-0.03

-0.66

Hệ số tạo tiền bình quân mỗi cổ phần

(4,921.00)

11,955.19

-16,876.18

Hệ số tạo tiền từ vốn chủ sở hữu

(0.33)

0.98

-1.31

Nguồn: Tác giả tổng hợp