88

KẾ TOÁN - KIỂM TOÁN

của năm sau. Từ dự toán kế hoạch tiêu thụ và sản

xuất kết hợp với định mức nhân công và định mức

tiêu hao vật tư kế toán sẽ lập dự toán các loại chi phí

sản xuất như: Dự toán chi phí nguyên vật liệu trực

tiếp, dự toán chi phí nhân công trực tiếp, dự toán

chi phí sản xuất chung. Tuy nhiên, các dự toán chi

phí bán hàng và chi phí quản lý hiện nay chưa được

các DN quan tâm triển khai. Hệ thống dự toán của

các DN chủ yếu là dự toán tĩnh, chỉ có tác dụng cho

công tác kế hoạch hóa, không có tác dụng trong hoạt

động kiểm soát.

- Kế toán trách nhiệm đối với các trung tâm trách

nhiệm chi phí:

Tại các DN, các trung tâm trách nhiệm

chưa được hình thành, do vậy, thông tin cung cấp

cho việc ra quyết định mới chỉ dừng lại ở dạng thông

tin thô. Đây là những hạn chế trong khâu kiểm soát,

dẫn đến các giải pháp để giải quyết về vấn đề tăng

chi phí cũng chưa thực sự hiệu quả.

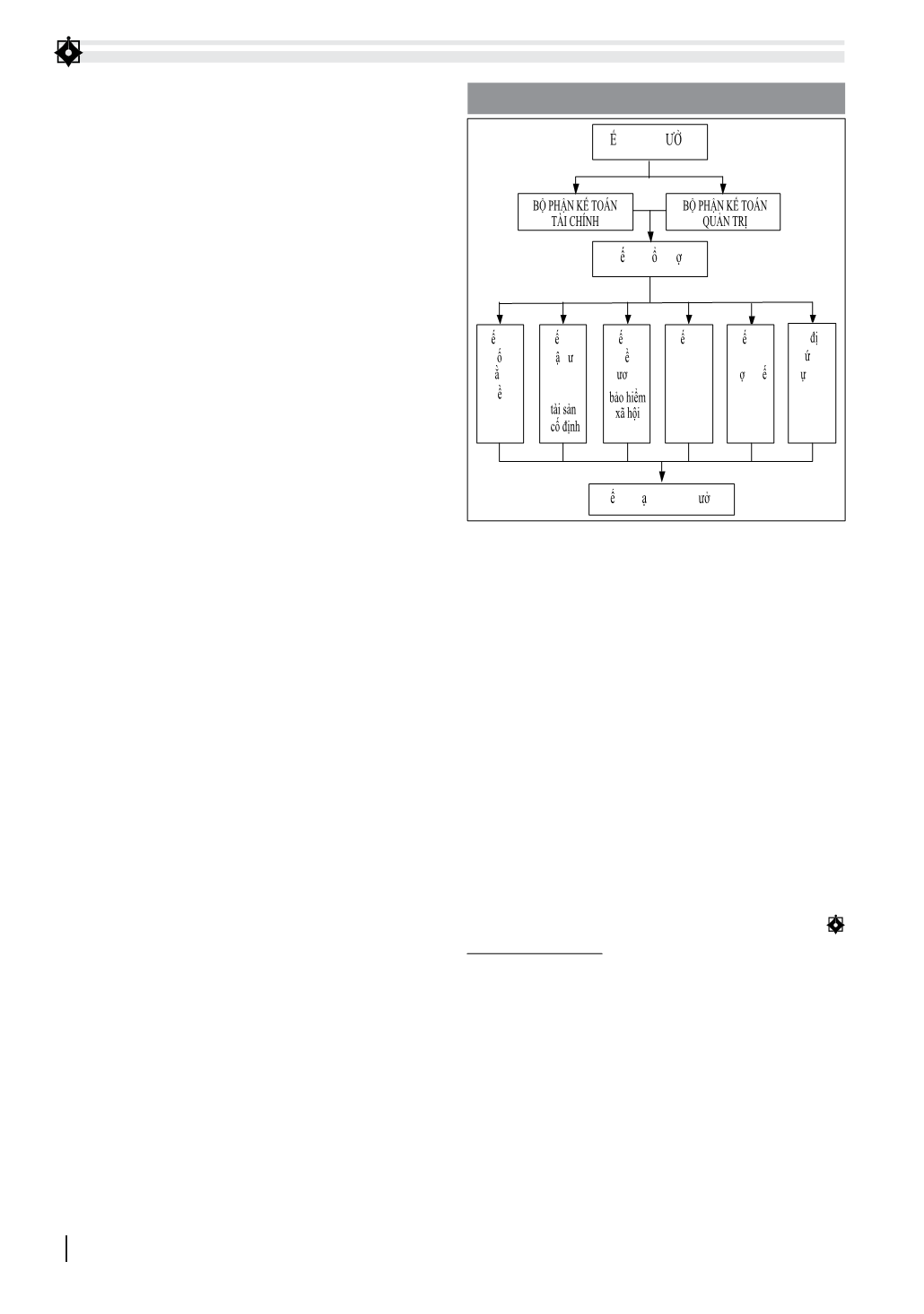

Hoàn thiện kế toán quản trị chi phí tại

doanh nghiệp sản xuất xi măng ở tỉnh Thái Nguyên

Sau khi nghiên cứu về mô hình kế toán nói chung

và mô hình KTQT chi phí nói riêng có thể thấy rằng,

mô hình kết hợp giữa KTQT chi phí và kế toán tài

chính trong cùng một bộ máy kế toán là hiệu quả

nhất, bởi vì KTQT chi phí có thể kế thừa thông tin và

các công việc mà kế toán tài chính cung cấp.

Theo mô hình kết hợp (Hình 1), DN vừa tận

dụng được nhân sự của bộ phận kế toán tài chính,

vừa tận dụng kết hợp thông tin kế toán tài chính và

KTQT, vì thực tế thông tin KTQT có được chủ yếu là

từ nền tảng của thông tin kế toán tài chính. Như vậy,

thông tin đưa ra sẽ tin cậy và chính xác hơn, đồng

thời, tránh lãng phí thời gian khi thực hiện công tác

KTQT chi phí.

Bên cạnh đó, để đáp ứng được các yêu cầu về lập

kế hoạch chi phí, kiểm soát và chủ động điều tiết chi

phí, ra quyết định kinh doanh nhanh chóng và hiệu

quả, KTQT cũng cần phải tiến hành phân loại chi

phí theo mối quan hệ với mức độ hoạt động của chi

phí. Bằng kỹ thuật phân tích mối quan hệ KTQT có

thể đưa ra các quyết định về giá cả sản phẩm, kiểm

soát và điều chỉnh kết cấu chi phí hợp lý...

Hơn nữa, nhằm giúp kiểm soát có hiệu quả chi

phí sản xuất kinh doanh tại các DN sản xuất xi

măng trên địa bàn tỉnh Thái Nguyên, ngoài triển

khai các giải pháp trên, cần xây dựng các trung tâm

chi phí theo mô hình quản trị dạng trực tuyến chức

năng trong DN. Các trung tâm chi phí được hình

thành theo 3 nhóm: Trung tâm chi phí thuộc khối

sản xuất; Trung tâm chi phí thuộc khối kinh doanh;

Trung tâm chi phí thuộc khối quản lý.

Các trung tâm chi phí xây dựng các chỉ tiêu

cung cấp thông tin nhằm đánh giá trách nhiệm

quản lý và sử dụng chi phí tại bộ phận, đơn vị có

phát sinh chi phí nhằm đảm bảo nguyên tắc kiểm

soát được của các nhà quản trị cấp cao nhất của

trung tâm đó. Đồng thời, thông qua các chỉ tiêu

giúp các nhà quản trị có cơ sở xem xét và có biện

pháp tiết kiệm chi phí nhằm tối thiểu hóa chi phí.

Tại các trung tâm, kế toán sẽ tiến hành phân tích

biến động về biến phí sản xuất theo yếu tố vật

liệu và nhiên liệu để kiểm soát chi phí và điều

chỉnh theo từng nguyên nhân phát sinh. Đối với

định phí sản xuất như chi phí khấu hao, bảo trì…

cần phải được kiểm soát qua so sánh định phí sản

xuất thực tế và định phí sản xuất định mức, để

đánh giá và kiểm soát định phí sản xuất theo từng

trung tâm chi phí.

Tài liệu tham khảo:

1. Bộ Tài chính (2006), Thông tư số 53/2006/TT-BTC ngày 12/6/2006 về

hướng dẫn áp dụng KTQT trong DN;

2. Nguyễn Ngọc Huyền (2000): “Phương pháp phân tích và quản trị chi phí

kinh doanh ở các DN công nghiệp trong nền kinh tế thị trường Việt Nam”,

Luận án Tiến sỹ;

3. Trần Thị Thu Hường, Đại học Kinh tế Quốc dân: “Xây dựng mô hình KTQT chi

phí trong các DN sản xuất xi măng Việt Nam”, Luận án Tiến sỹ;

4. Đặng Nguyên Mạnh: “Bàn về hệ thống thông tin KTQT chi phí trong DN”, Tạp

chí Nghiên cứu Tài chính kế toán, số 11(124), 2013, tr50-53;

5. Nguyễn Ngọc Quang (2011), Giáo trình Kế toán quản trị, NXB Đại học Kinh

tế quốc dân, Hà Nội.

K TOÁN TR NG

K toán t ng h p

K toán

v n

b ng

ti n

K toán

v t t ,

hàng

hóa,

K toán

ti n

l ng,

K toán

doanh

thu, chi

phí, giá

thành

K toán

công

n , thu

BP nh

m c và

d toán,

phân

tích

K toán t i các phân x ng

Hình 1: Mô hình tổ chức bộ máy kế toán quản trị chi phí

Nguồn: Tác giả tổng hợp