52

NGHIÊN CỨU - TRAO ĐỔI

phải thực hiện tốt các nhiệm vụ như: Tổ chức hợp

lý bộ máy kế toán ở tổ chức, để thực hiện được

toàn bộ công việc kế toán ở tổ chức với sự phân

công, phân nhiệm rõ ràng công cụ kế toán cho từng

bộ phận, từng người trong bộ máy kế toán; Tổ chức

thực hiện các phương pháp kế toán, các nguyên tắc

kế toán và chế độ kế toán hiện hành, tổ chức vận

dụng hình thức kế toán hợp lý, các phương tiện kỹ

thuật tính toán hiện có nhằm đảm bảo chất lượng

của thông tin kế toán. Đồng thời, cần xác định rõ

mối quan hệ giữa các bộ phận trong bộ máy kế

toán với các bộ phận quản lý khác trong tổ chức

về các công việc có liên quan đến công tác kế toán

ở tổ chức; Tổ chức hướng dẫn mọi người trong tổ

chức chấp hành chế độ quản lý kinh tế, tài chính

nói chung và chế độ kế toán nói riêng và tổ chức

kiểm tra kế toán nội bộ tổ chức…

Một số mô hinh tô chưc bô may kê toan

trong cac đơn vi sư nghiêp công lâp có thu

Tổ chức bộ máy kế toán là việc sắp xếp, bố trí,

phân công công việc cho những người làm công

tác kế toán trong đơn vị sao cho bộ máy kế toán

phù hợp với quy mô hoạt động và yêu cầu quản

lý của đơn vị. Cụ thể, phải phù hợp với quy mô

hoạt động và yêu cầu quản lý của đơn vị; Đảm bảo

chỉ đạo và thực hiện toàn diện, thống nhất và tập

trung công tác kế toán, thông tin kinh tế của đơn

vị; Gọn nhẹ, hợp lý, chuyên môn hóa, đủ năng lực

hoàn thành nhiệm vụ của kế toán đơn vị. Do vậy,

khi tổ chức bộ máy kế toán, nhà quản lý cần căn cứ

tới những vấn đề: Căn cứ vào đặc điểm, yêu cầu cụ

thể của đơn vị để vận dụng hình thức tổ chức công

tác kế toán cho phù hợp; Căn cứ vào biên chế bộ

máy kế toán hiện có để tổ chức, phân chia ra các bộ

phận kế toán trong đơn vị một cách hợp lý…

Tổ chức bộ máy kế toán là một trong những khâu

quan trọng trong việc tổ chức thu nhận, xử lý, kiểm

tra, phân tích và cung cấp thông tin của đơn vị,

quyết định đến chất lượng, hiệu quả của công tác kế

toán, do đó việc lựa chọn các hình thức tổ chức công

tác kế toán cũng có liên quan mật thiết đến việc thiết

kế bộ máy kế toán ở đơn vị. Lựa chọn hình thức tổ

chức công tác kế toán khoa học, hợp lý sẽ làm giảm

bớt khối lượng công việc kế toán, tiết kiệm được chi

phí, nâng cao hiệu quả hoạt động của đơn vị. Theo

đó, tùy đặc điểm hoạt động của mỗi đơn vị để có

thể chọn một trong ba hình thức tổ chức công tác

kế toán sau: Hình thức tổ chức công tác kế toán tập

trung; Hình thức tổ chức công tác kế toán phân tán;

Hình thức tổ chức công tác kế toán vừa tập trung,

vừa phân tán.

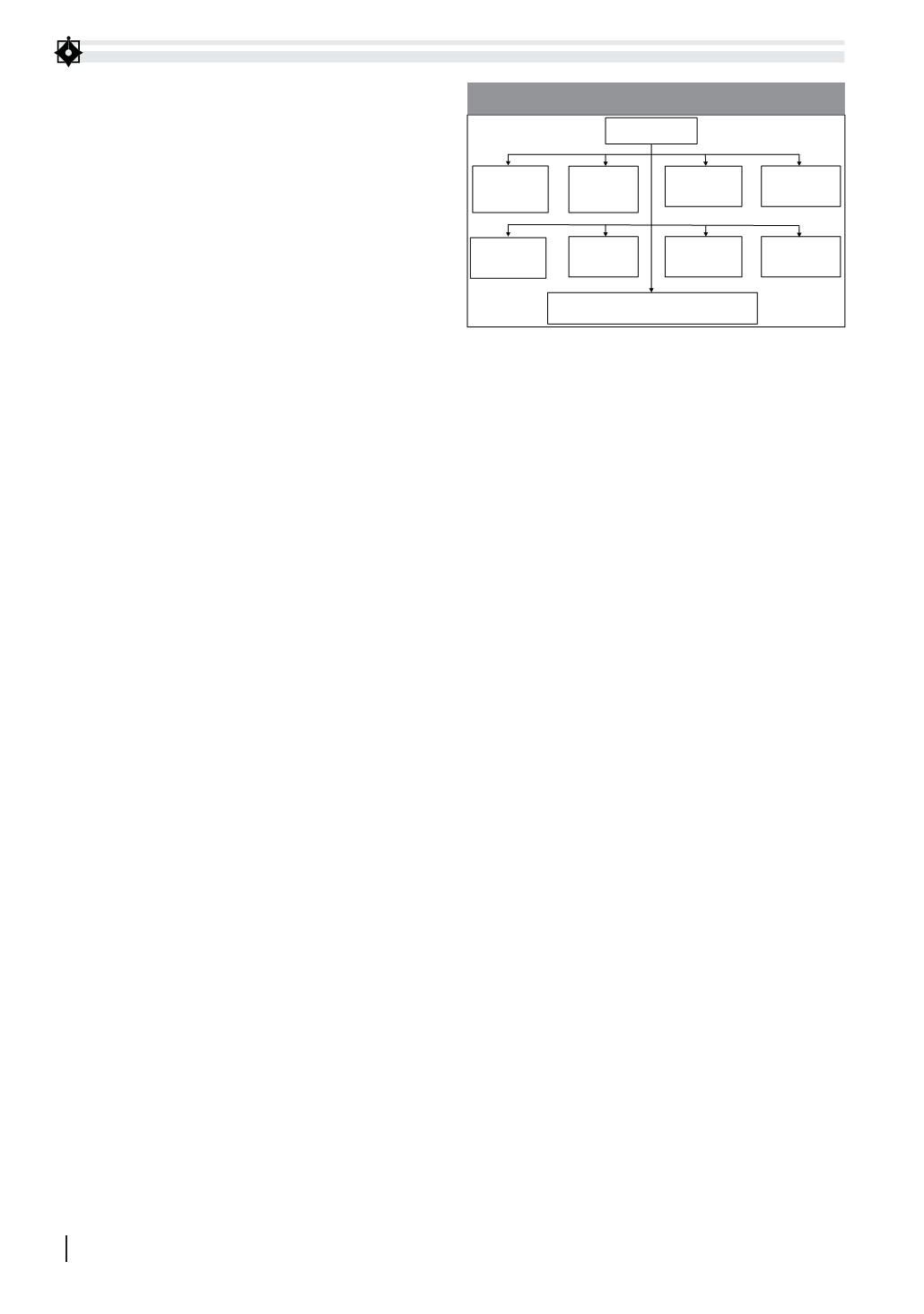

Hình thức tổ chức công tác kế toán tập trung

Theo hình thức này, cả đơn vị sự nghiệp công lập

chỉ lập một phòng kế toán duy nhất để thực hiện

toàn bộ công việc kế toán của đơn vị. Phòng kế toán

trung tâm của đơn vị thực hiện toàn bộ công tác

kế toán từ thu nhận, ghi sổ, xử lý thông tin trên hệ

thống báo cáo phân tích và tổng hợp của đơn vị.

Hình thức tổ chức công tác kế toán có những

ưu điểm nổi trội như: Thuận tiện trong phân công,

chuyên môn hóa công việc đối với cán bộ kế toán và

trang bị các phương tiện kỹ thuật tính toán, xử lý

và cơ giới hóa công tác kế toán; Tổ chức bộ máy kế

toán, tiết kiệm chi phí hạch toán; Việc kiểm tra, chỉ

đạo nghiệp vụ đảm bảo sự lãnh đạo tập trung, thống

nhất của kế toán trưởng cũng như các nhà quản lý

đối với hoạt động quản lý tài sản và sử dụng kinh

phí của đơn vị; Kiểm tra, xử lý, cung cấp kịp thời

thông tin kế toán. Tuy nhiên, nếu địa bàn hoạt động

của đơn vị rộng, phân tán, trình độ chuyên môn,

trang bị sử dụng phương tiện, kỹ thuật ghi chép,

xử lý, cung cấp thông tin chưa cao thì việc kiểm tra,

giám sát của kế toán trưởng và lãnh đạo đơn vị đối

với công tác kế toán cũng như hoạt động quản lý tài

sản và sử dụng kinh phí ở các đơn vị trực thuộc sẽ bị

hạn chế. Như vậy, mô hình tổ chức bộ máy kế toán

tập trung thường được áp dụng thích hợp với các

đơn vị sự nghiệp độc lập, có tư cách pháp nhân đầy

đủ, không có sự phân tán quyền lực quản lý. Đây

cũng là những đơn vị sự nghiệp có hoạt động tập

trung về mặt không gian và mặt bằng hoạt động, có

kỹ thuật xử lý thông tin hiện đại.

Hình thức tổ chức công tác kế toán phân tán

Theo hình thức này, đơn vị thành lập phòng

kế toán trung tâm, ở đơn vị trực thuộc đã được

phân cấp quản lý tài chính, kinh tế nội bộ đều có

tổ chức kế toán riêng. Kế toán trung tâm thực hiện

các phần hành công việc kế toán phát sinh ở đơn

vị kế toán cấp trên và công tác tài chính trong toàn

VÀ THANH TOÁN

K toán trư ng

B ph n tài

chính, k toán

v n b ng ti n

và thanh toán

B ph n k

toán t ng

h p và ki m

tra k toán

B ph n k toán

t p h p chi phí

B ph n k toán

v t tư, nguyên

li u, tài s n c đ nh

K toán ti n lương

và các kho n

trích theo lương

B ph n k

toán các

kho n thu

B ph n k toán

v n đ u tư

xây d ng cơ b n

B ph n k toán

...

Các nhân viên h c toán ban đ u

các đơn v ph thu c

Hình 1: Mô hình kế toán tập trung

Nguồn: Tác giả tổng hợp