TÀI CHÍNH -

Tháng 12/2017

99

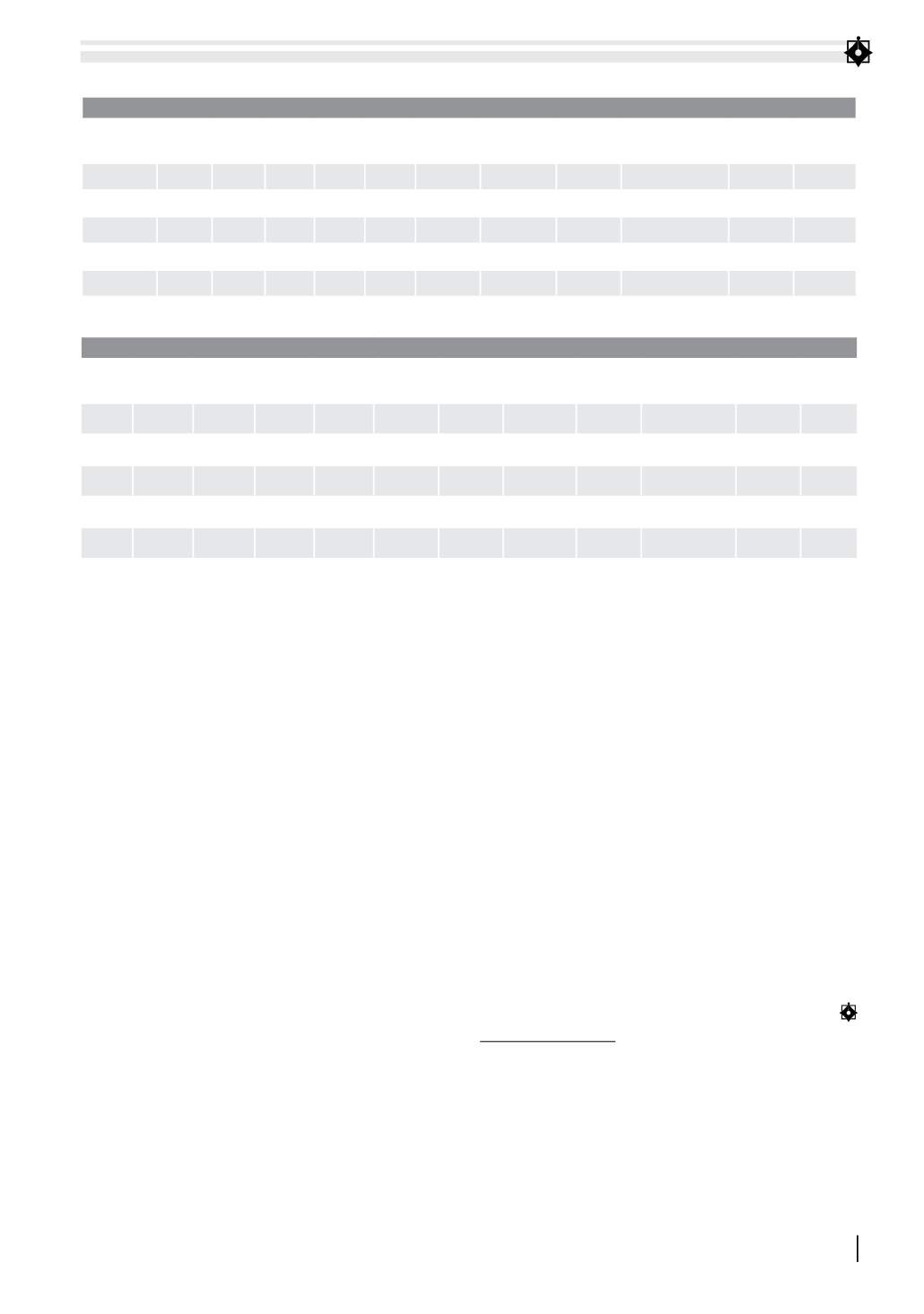

Bảng 3: Hiệu quả vốn lưu động của các công ty thuộc Tổng Công ty 319

Năm CT29 319,1 319,2 319,3 319,5 319

Bom mìn

319

miền Trung

319

Invest

319

cổ phần xây lắp

319

thiết kế 319,12

Năm 2012

1,34

1,73

1,28

1,14

0,97

1,21

1,15

1,43

-

0,59

1,20

Năm 2013

2,01

1,28

1,05

0,98

1,40

1,65

1,43

1,67

1,54

0,46

0,39

Năm 2014

2,45

4,33

2,69

0,57

1,32

2,05

1,32

2,05

2,09

1,29

1,45

Năm 2015

2,08

1,57

1,41

0,30

1,22

1,80

1,68

1,57

0,77

1,67

1,33

Năm 2016

2,57

1,90

2,13

1,63

1,06

1,58

1,82

0,92

1,00

1,09

1,76

Nguồn: Báo cáo tài chính các năm của các công ty thuộc Tổng Công ty 319 và tính toán của tác giả

nguồn vốn kinh doanh của các công ty. Cụ thể như:

tỷ trọng chi phí dở dang của các công ty so với hàng

tồn kho trong những năm qua của các công ty thuộc

Tổng Công ty 319 (Bảng 4).

Giải pháp quản trị tốt chi phí dở dang

nhằm nâng cao hiệu quả hàng tồn kho

Khảo sát của nghiên cứu cho thấy, nhìn chung

xu hướng biến động hàng tồn kho qua các năm của

các công ty tăng là do tăng chi phí dở dang, vì vậy

để nâng cao hiệu quả quản trị hàng tồn kho của các

công ty, quan trọng nhất là quản trị thật tốt chi phí

dở dang của các công trình. Để thực hiện quản trị

tốt vấn đề này các công ty cần thực hiện đồng bộ

các biện pháp sau:

Thứ nhất,

ngay từ khi ký hợp đồng thi công các

công trình, các công ty cần nghiên cứu và thoả

thuận cụ thể với chủ đầu tư về thời gian nghiệm

thu thanh toán. Đối với các công trình có giá

trị lớn, thời gian kéo dài tốt nhất nên thực hiện

nghiệm thu thanh toán theo giai đoạn thi công các

công trình; đồng thời, quy định mức bồi thường

cụ thể cho các trường hợp xảy ra do việc nghiệm

thu thanh toán chậm.

Thứ hai,

các công ty cần thành lập bộ phận chuyên

trách về công tác nghiệm thu thanh toán nhằm đẩy

nhanh tiến độ làm hồ sơ nghiệm thu thanh toán,

tránh tình trạng các cán bộ kiêm nhiệm, thiếu chuyên

môn như hiện nay.

Thứ ba,

nâng cao vai trò cấp phát, quản lý vật tư

theo tiến độ của kế toán công trường, thực hiện các

báo cáo phải đầy đủ kịp thời, đúng quy định bảo

đảm dự trù kế hoạch phải chính xác làm cơ sở cho

việc nghiệm thu thanh toán.

Thứ tư,

thường xuyên làm việc với các chủ đầu

tư của các công trình chưa bố trí được vốn, để

thực hiện ngay việc nghiệm thu thanh toán theo

hợp đồng, kiên quyết không chấp nhận tình trạng

bố trí được vốn mới nghiệm thu, như vậy vừa

không đúng quy định luật thuế, vừa không có cơ

sở để thanh toán.

Thứ năm,

thường xuyên tổng hợp báo cáo chi

phí sản xuất kinh doanh dở dang theo định kỳ, đối

chiếu với tiến độ hợp đồng thi công, để có cơ sở yêu

cầu chủ đầu tư nghiệm thu, thanh toán; đồng thời

không bị ảnh hưởng khối lượng dở dang quá nhiều

không được nghiệm thu thanh toán.

Tài liệu tham khảo:

1. Chính phủ (2015), Nghị định 2015/NĐ-CP ngày 12/5/2015 về quản lý chất

lượng và bảo trì công trình xây dựng;

2. PGS., TS. Bùi Văn Vần và PGS.,TS. Vũ Văn Ninh (2015), Tài chính doanh

nghiệp, NXB Tài chính 2015;

3. Báo cáo tài chính qua các năm 2012, 2013, 2014; 2015; 2016 của các công

ty thuộc Tổng Công ty 319 (Bộ Quốc phòng);

4. Một số website: mof.gov.vn,319.com.vn…

Bảng 4: Tỷ trọng chi phí dở dang so với hàng tồn kho của các công ty thuộc Tổng Công ty 319

Năm CT29 319.1 319.2 319.3 319.5

319

Bom mìn

319

miềnTrung

319

Invest

319

cổ phần xây lắp

319

thiết kế 319.12

2012

99,97% 85,20% 100% 100% 100% 100% 100% 70,16%

100% 42,27%

2013

100% 100% 100% 100% 100% 100% 100% 76,57% 100% 100% 92,07%

2014

86,32% 41,22% 98,94% 98,20% 72,54% 99,41% 92,59% 98,41% 95,24% 100% 84,96%

2015

89,26% 93,85% 96,40% 100% 93,87% 99,34% 91,43% 69,27% 99,38% 96,50% 88,10%

2016

94,62% 99,22% 96,21% 97,18% 89,53% 99,64% 87,09% 97,34% 64,08% 69,33% 96,47%

Nguồn: Báo cáo tài chính các năm của các công ty thuộc Tổng Công ty 319 và tính toán của tác giả