92

DIỄN ĐÀN KHOA HỌC

nhiệm: Hiện nay, quyền và trách

nhiệm quản lý ở các DN logistics

tập trung quá nhiều ở giám đốc

trung tâm lợi nhuận - quản lý cả

trung tâm doanh thu, tập trung

quyền chi phối tất cả các tuyến

hàng. Từ sự phân cấp còn tập

trung cao độ ở trung tâm lợi

nhuận dẫn đến trung tâm doanh

thu chưa phát huy hết khả năng,

không khuyến khích các nhân

viên kinh doanh cấp dưới tích

cực để tăng kết quả công việc và

hiệu quả kinh doanh các tuyến

hàng sẽ giảm đi.

- Các chỉ tiêu, báo cáo đánh

giá thành quả kinh doanh: Các

chỉ tiêu đo lường chi phí chỉ mới

tính toán theo chiều dọc của các đơn hàng mà chưa

theo chiều ngang – tức là theo tính chất cùng loại chi

phí phát sinh trong kỳ kinh doanh. Chỉ tiêu và báo

cáo đánh giá trách nhiệm chưa chú trọng vào các

mục tiêu của toàn DN nên các trung tâm chưa phát

huy hết năng lực để đóng góp vào mục tiêu chung.

Chưa có chỉ tiêu đánh giá về dịch vụ khách hàng.

DN logistics Việt Nam đa phần dựa vào kinh nghiệm

và sự phán đoán chủ quan khi xây dựng chiến lược

khách hàng. Các chỉ tiêu của trung tâm đầu tư và

trung tâm doanh thu còn sơ sài, làm giảm tính chính

xác trong đánh giá kết quả của các trung tâm. Các

báo cáo kế toán trách nhiệm chưa chính xác. Trung

tâm chi phí tự in các báo cáo kết quả kinh doanh và

thường xuyên phải điều chỉnh, cập nhật lại do làm sai

chứng từ, liên lạc đại lý chậm trễ, thay đổi báo giá…

Vận dụng bảng điểm cân bằng

vào kế toán trách nhiệm tại doanh nghiệp logistics

Trong chiến lược kinh doanh, các DN logistics

Việt Nam đã xác định: Chủ động và tiếp tục nâng

cao năng lực cạnh tranh, đầu tư công nghệ thông

tin, phương tiện, nhân lực chuyên nghiệp phù hợp

theo các chuẩn mực quốc gia, khu vực và quốc tế;

Phát triển logistics theo hướng 3PL (Người thay

mặt cho chủ hàng quản lý và thực hiện các dịch vụ

logistics cho từng bộ phận), 4PL (Quản lý và thực

hiện các hoạt động logistics phức tạp như quản lý

nguồn lực, trung tâm điều phối kiểm soát, các chức

năng kiến trúc và tích hợp các hoạt động logistics);

Thêm nhiều giá trị gia tăng phục vụ khách hàng;

Linh hoạt, hiệu quả và tiết kiệm chi phí; và Tiếp cận

khách hàng theo hướng giảm thiểu rủi ro và phục

vụ toàn chuỗi cung ứng.

Nghiên cứu dựa theo 4 khía cạnh cơ bản: tài chính,

khách hàng, quy trình nội bộ, học tập và phát triển,

đồng thời với những chiến lược chung của các DN

logistics hiện nay để xây dựng BSC nhằm đánh giá

thành quả của các trung tâm trách nhiệm tại các DN

logistics. BSC này có thể thay đổi tùy theo chiến lược

cụ thể của từng DN logistics.

Về khía cạnh tài chính, chiến lược của các DN dù

đi theo chiều hướng nào thì mục tiêu cuối cùng vẫn

là kết quả về tài chính. Mục tiêu tài chính của DN

logistics thể hiện qua việc tăng doanh thu, tiết kiệm

chi phí và làm tối đa hóa lợi nhuận, tăng giá trị và

uy tín DN. Một trong những chỉ tiêu đánh giá khía

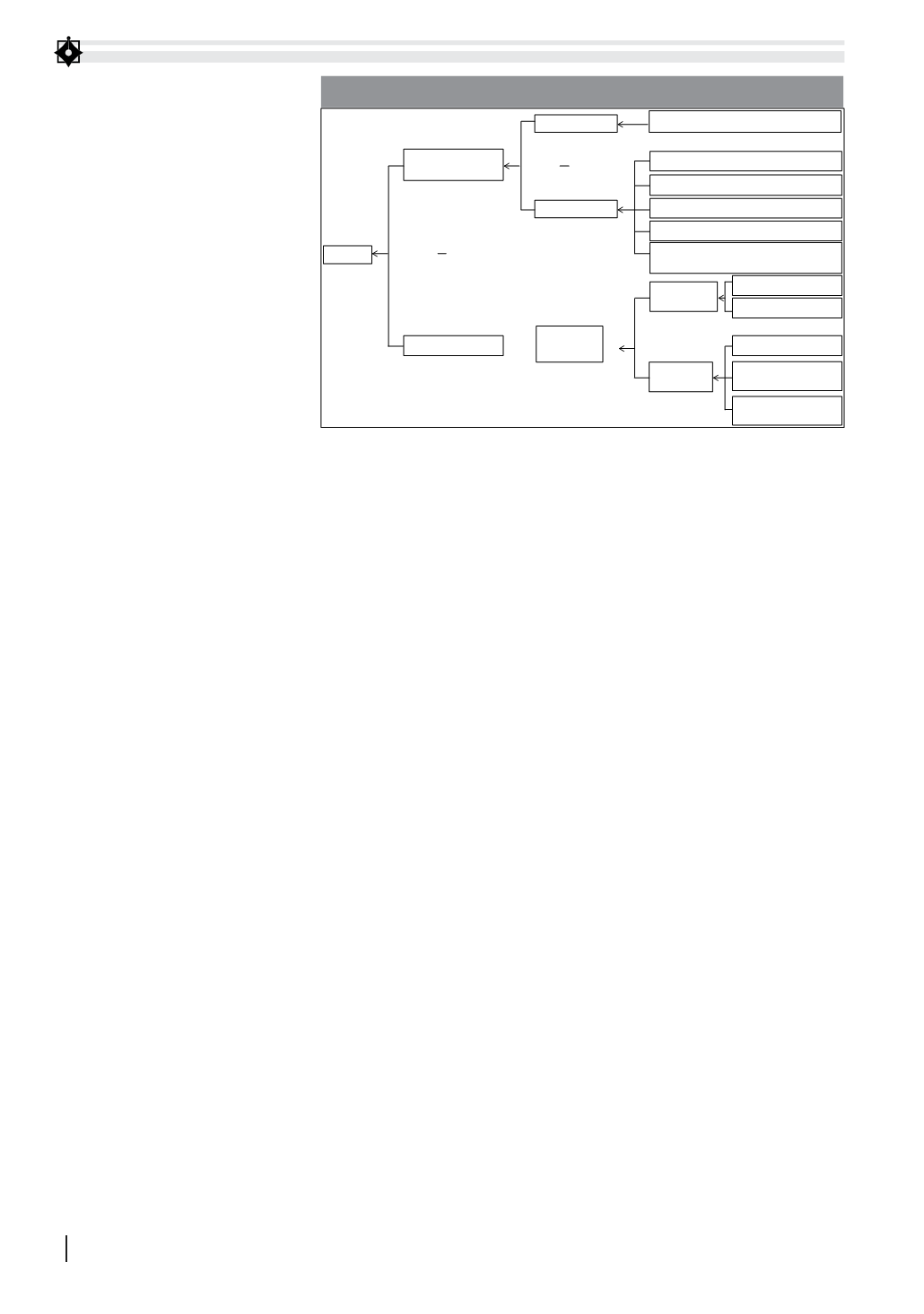

cạnh này đối với các DN logistics là giá trị kinh tế

tăng thêm (EVA). EVA bằng lợi nhuận kinh doanh

ròng sau thuế (NOPAT) trừ chi phí vốn. Chỉ tiêu này

chịu sự ảnh hưởng của 4 yếu tố: Doanh thu, chi phí

hoạt động, vốn lưu động và tài sản cố định (Hình 1).

Ngoài ra, các chỉ tiêu cơ bản khác như RI, ROI,

ROA, đánh giá khả năng thanh toán qua bảng lưu

chuyển tiền tệ cũng được đề xuất khi đánh giá khía

cạnh tài chính.

Về khía cạnh khách hàng, DN logistics cần xét đến

2 nội dung quan trọng, đó là sự thỏa mãn nhu cầu

và giá trị tăng thêm cho khách hàng. Sự thỏa mãn

khách hàng được thực hiện qua việc kết hợp các yếu

tố: sản phẩm, giá cả, địa điểm, dịch vụ khách hàng.

Vì thế, mục tiêu mà các DN logistics đề ra trong khía

cạnh khách hàng ngoài doanh thu, thị phần, thương

hiệu còn có đầu tư mạng lưới kinh doanh, lịch vận

chuyển đáp ứng nhanh, tăng dịch vụ khách hàng…

Dịch vụ khách hàng tốt sẽ tạo sự ủng hộ và tăng mức

độ trung thành của khách hàng với DN. Tuy nhiên,

cũng cần xét đến yếu tố chi phí sẽ tăng khi DN cung

Doanh thu

Mức độ phục vụ khách hàng

Chi phí vận chuyển

Chi phí kho bãi

Chi phí lô hàng

Chi phí hệ thống thông tin

Chi phí chuyên chở hàng tồn kho

Chi phí

Lợi nhuận kinh doanh

ròng sau thuế

EVA

Các phí tổn cho vốn

Chi phí vốn

Vốn lưu động

Tài sản cố định

Vốn lưu động

Các khoản phải thu

Trang thiết bị/Cơ sở vật

chất (cho thuê)

Quyền sở hữu đất đai/

Cơ sở vật chất

Thiết bị/Phương tiện

Hình 1: Sự ảnh hưởng của hoạt động logistics đến giá trị kinh tế tăng thêm

Nguồn: Robert S. Kaplan & David P. Norton, 1996