TÀI CHÍNH -

Tháng 12/2017

91

xuất kinh doanh Dược và trang

thiết bị Y tế Việt Mỹ phù hợp với

thực tế DN này rơi vào diện cảnh

báo trong năm 2016 (tức kiệt quệ

tài chính) nên mô hình nghiên

cứu có thể áp dụng được.

Kết luận

Tóm lại, năm nhân tố đưa vào

mô hình nghiên

cứu, thông qua

nghiên cứu thực

nghiệm cho thấy,

tỷ số thanh toán

hiện thời và tỷ

số nợ có tác động

cùng chiều đến

kiệt quệ tài chính, quy mô DN tác động ngược

chiều đến kiệt quệ tài chính. Mô hình dự báo này

có tỷ lệ dự báo đúng trên tổng thể là 92,74%. Riêng

nhân tố tỷ số hoạt động và tỷ số lợi nhuận không

có tác động đến kiệt quệ tài chính.

Tuy nhiên, nghiên cứu này có hạn chế là số

lượng DN kiệt quệ tài chính quá ít (không quá

10%) nên tỷ lệ dự báo đúng trong mẫu nghiên cứu

quá lớn, dẫn đến kết quả là tỷ lệ dự báo đúng đối

với DN bị kiệt quệ tài chính chỉ ở mức 28%. Do vậy,

cần thiết phải thu thập thêm các mẫu nghiên cứu ở

các DN bị kiệt quệ tài chính để mô hình dự báo có

tính chính xác cao hơn.

Tài liệu tham khảo:

1. Quốc hội (2014), Luật Phá sản 2014;

2. Chính phủ (2012), Nghị định số 58/2012/NĐ-CP ngày 20/7/2012

quy định chi tiết và hướng dẫn thi hành một số điều của Luật Chứng

khoán và Luật sửa đổi, bổ sung một số điều của Luật Chứng khoán;

3. Altman, E. I., (1968). Financial ratios, discriminant analysis and the prediction

of coporated bankcruptcy. The Journal of Finance, Vol 23(4), 589-609;

4. Altman, E. I. and Hotchkiss Edith, (2006). Corporate Financial Distress and

Bankruptcy. 3rd ed. New Jersey: John Wiley & Sons, Inc;

5. Beaver,W. H., (1968). Market prices, financial ratios, and the predictors of failure.

Journal of Accounting Research, Vol.6, No.2 (Autumn, 1968), pp.179-192;

6. Campbell,J.Y.etal, (2011).Predictingfinancialdistressandtheperformance

of distressed stocks. Journal of Investment management, Vol 9(2): 14 – 34;

7. Ohlson, J., (1980). Finacial ratios and the probabilistic prediction of

bankruptcy. Journal of Accounting Research, Vol 18: 109 – 131;

8. Pindado, J., et al, (2008). Estimating financial distress likelihood. Journal of

Business Research, Vol 61: 995 – 1003;

9. Tinoco, M. H., Nick Wilson (2013). Financial distress and bankruptcy

prediction among listed companies using accounting, market and

macroeconomic variables. International Review of Financial Analysis, Vol

30, 394 – 419.

trong chính sách tài trợ của DN sẽ gây nên nguy

cơ kiệt quệ tài chính gia tăng Khi Tỷ lệ thanh

toán hiện thời tăng. Như vậy, giả thuyết 1 được

chấp nhận.

- Khi tỷ số nợ tỷ tăng 1% thì Log Odd của khả

năng kiệt quệ tài chính cũng tăng 1,4367 đơn vị. Do

đó, DN sử dụng nợ càng nhiều, rủi ro vỡ nợ càng

tăng, làm tăng nguy cơ kiệt quệ tài chính của DN.

Như vậy, giả thuyết 3 được chấp nhận.

- Khi quy mô DN tăng 1 đơn vị thì Log Odd

của khả năng kiệt quệ tài chính sẽ giảm 0,2287 đơn

vị. Điều này có nghĩa là DN có quy mô càng lớn,

càng khẳng định được vị thế cạnh tranh của mình,

đồng thời DN có đủ tiềm lực tài chính để vượt

qua những giai đoạn khó khăn, giảm được nguy

cơ kiệt quệ tài chính. Như vậy, giả thuyết 5 được

chấp nhận.

- Riêng Tỷ số hoạt động và Tỷ số lợi nhuận để lại

là không tác động đến khả năng kiệt quệ tài chính.

Như vậy, giả thuyết 2 và giả thuyết 4 bị bác bỏ.

Như vậy, mô hình dự báo khả năng kiệt quệ

tài chính trên có tỷ lệ dự đoán đúng theo tổng thể

là 92,74%, trong đó tỷ lệ dự báo đúng trường hợp

không có kiệt quệ tài chính là 98,56 %, tỷ lệ dự báo

đúng tình trạng kiệt tài chính là 28%.

Minh họa kết quả mô hình trong thực tiễn:

Áp dụng mô hình vào kiểm tra tình hình kiệt

quệ tài chính theo mẫu nghiên cứu trong năm

2015 để dự báo cho năm 2016 của CTCP Bê tông

Becamex và CTCP sản xuất kinh doanh dược và

Trang thiết bị y tế Việt Mỹ (xem Bảng 5). Kết quả

tính toán khả năng kiệt quệ tài chính của CTCP

Bê tông Becamex phù hợp với thực tế là DN này

không kiệt quệ tài chính trong năm 2016; CTCP sản

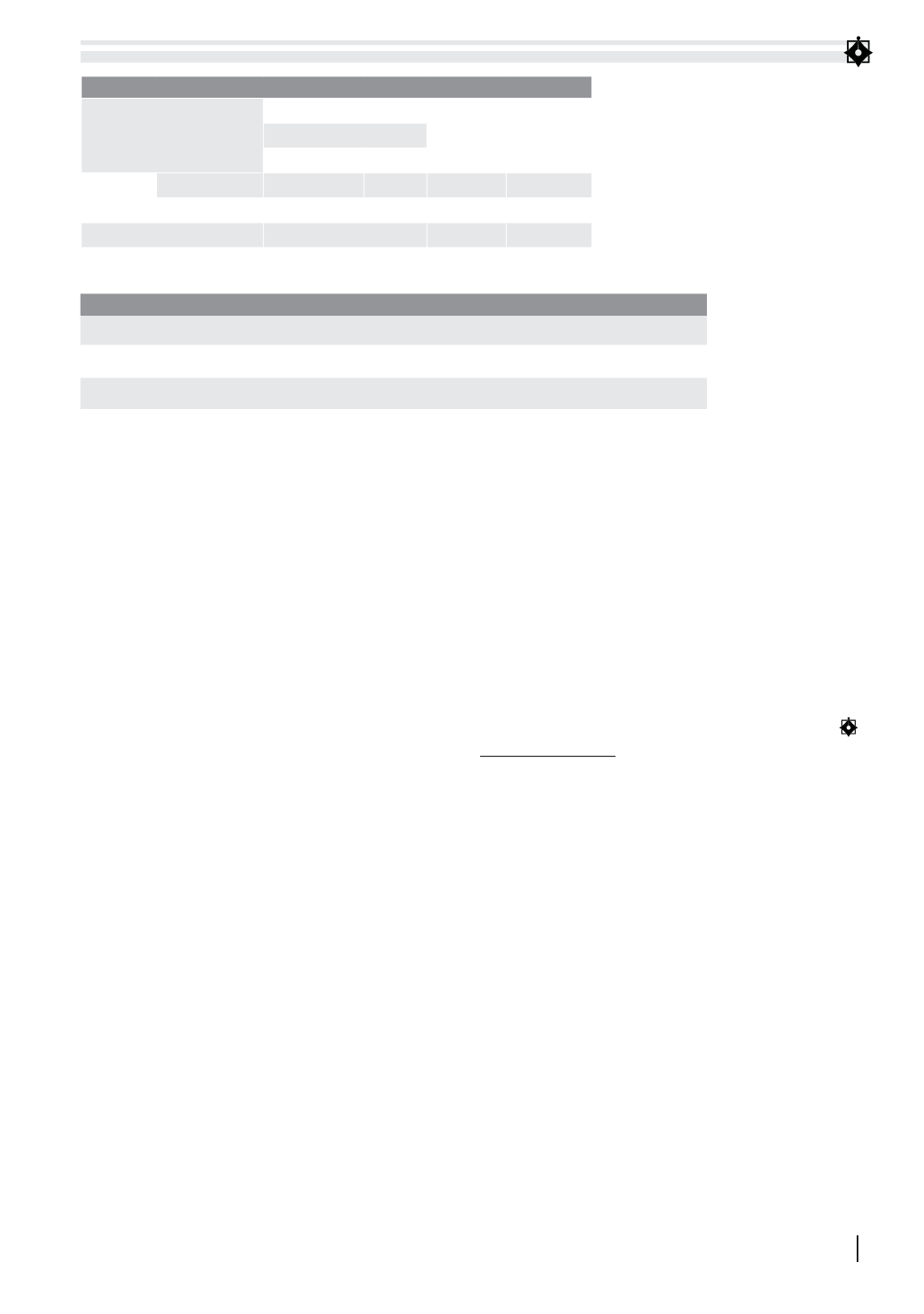

Bảng 4: Kết quả dự báo độ chính xác của mô hình

Số quan sát

Dự đoán

Tỷ lệ % dự

đoán đúng

Tình trạng DN

Số dự đoán

đúng

Không kiệt quệ Kiệt quệ

Tình

trạng DN

Không kiệt quệ

548

8

548

98.56 %

Kiệt quệ

36

14

14

28.0 %

Tổng thể

606

562

92.74 %

Nguồn: Nghiên cứu của tác giả

Bảng 5: Kết quả kiểm tra khả năng kiệt quệ tài chính của ACC và AMV

DN

CA/CL

DEBT/TA

SIZE

EAT 2015 P0 (%)

ODD

Kết quả

ACC

2.420756 0.32605 5.836469 40.374 trđ 31.28 % 0.46 Không kiệt quệ

AMV

2.475526 0.487199 3.087011 - 654 trđ 51.87 % 1.08

Có kiệt quệ

Nguồn: Nghiên cứu của tác giả