46

KINH TẾ QUỐC TẾ

Thứ ba

, thương mại điện tử giúp tiếp cận các

khách hàng nhỏ lẻ. Hầu hết các ngân hàng ở Trung

Quốc đã bỏ qua những người vay tiền số lượng ít

mà chỉ tập trung cho các doanh nghiệp nhà nước

vay. Thêm vào đó, sự thiếu vắng hệ thống xếp hạng

tín dụng đã khiến cho các ngân hàng lưỡng lự khi

cho các cá nhân vay. Với sự ra đời của thương mại

điện tử, xếp hạng tín dụng cho khách hàng đã được

tạo ra nhờ sử dụng các thông tin cá nhân và lịch

sử các giao dịch mua sắm trực tuyến. Alibaba và

JD.com, hai cổng thanh toán điện tử lớn nhất của

Trung Quốc hiện đã cho phép người tiêu dùng có

thể vay với số tiền nhỏ hơn 10.000 NDT.

Các yếu tố tác động đến

mô hình thanh toán di động tại Trung Quốc

Yếu tố cơ bản tác động đến các mô hình thanh

toán di động ở Trung Quốc chính là các quy định

thắt chặt yêu cầu về giấy phép hoạt động tài chính

cho các công ty nhận tiền gửi hoặc cung cấp các dịch

vụ thanh toán. Các tổ chức phi tài chính muốn cung

cấp các dịch vụ thanh toán điện tử bắt buộc phải có

giấy phép tài chính hoặc là đối tác với một công ty

đã được cấp giấy phép nếu không muốn bị chấm

dứt hoạt động.

Yếu tố thứ hai là cạnh tranh giữa những nhà

cung cấp dịch vụ điện thoại và các ngân hàng tại

Trung Quốc. Nếu các công ty cung cấp dịch vụ điện

thoại có lợi thế về số lượng thuê bao và cơ sở hạ tầng

của mạng di động thì các ngân hàng Trung Quốc

lại có số vốn khổng lồ và có vị thế trên thị trường.

Tuy nhiên, các ngân hàng Trung Quốc đã không tạo

điều kiện thuận lợi cho các nhà cung cấp dịch vụ di

động trong thị trường thanh toán di động đầy hấp

dẫn này. Vì thế, đây chính là cơ hội cho các bên thứ

3 tham gia thị trường thanh toán di động.

Một yếu tố khác có tác động tích cực là thị trường

dành cho thanh toán qua điện thoại di động ở Trung

Quốc có tiềm năng phát triển vô cùng lớn (CNNIC,

2015). Với tốc độ tăng trưởng kinh tế cao và ổn định,

sức mua của người tiêu dùng Trung Quốc cũng tăng

lên trong những năm gần đây, góp phần mở rộng

thị trường thanh toán di động trong tương lai gần

và tạo ra những cơ hội cho người chơi cũng như các

mô hình hoạt động.

Thực trạng thanh toán di động tại Trung Quốc

Các nhà cung cấp mạng di động

Năm 2008, Chính phủ Trung Quốc đã thực hiện

cải cách và thành lập ba nhà cung cấp mạng di động

China Mobile, China Telecom và China Unicom

(giảm số lượng các nhà cung cấp từ sáu xuống còn

ba). Nhiệm vụ chính của các nhà mạng là đẩy mạnh

thị trường viễn thông của Trung Quốc, đặc biệt là

khi công nghệ 3G được cấp phép vào cuối 2008. Ba

nhà mạng này đã tạo nên một độc quyền tập đoàn

chặt chẽ có vị thế lớn trên thị trường và theo đuổi

chiến lược hội nhập theo chiều dọc hoặc là trực tiếp

mua lại hoặc là đầu tư vào các công ty hay là hình

thành các liên minh chiến lược.

Các ngân hàng thương mại

Đối với các ngân hàng và các tổ chức tài chính

khác, những yếu tố ảnh hưởng đến các chiến lược

thị trường của họ trong ngành công nghiệp thanh

toán qua mạng di động là sự non trẻ của thị trường

tín dụng tiêu dùng, sự thiếu kinh nghiệm của họ

trong tín dụng tiêu dùng và thiếu tiếp cận trực tiếp

với người tiêu dùng qua hệ thống mạng nơi mà các

nhà cung cấp dịch vụ di động thống trị. Giải pháp

cho các ngân hàng chính là kết hợp với các nhà

mạng hoặc tự xây dựng cơ sở hạ tầng tín dụng của

riêng họ bằng cách thu hút các doanh nghiệp hoặc

ngành công nghiệp bán lẻ.

Các ngân hàng Trung Quốc đã theo đuổi cả hai

chiến lược trên và ngoài ra các ngân hàng Trung

Quốc còn thử tạo ra một hệ thống tín dụng song

song: Năm 2009, Ngân hàng Trung ương Trung

Quốc đã phát triển một nền tảng dịch vụ tài chính

liên ngân hàng tiêu chuẩn qua mạng, thế hệ thứ

hai của hệ thống thanh toán qua mạng được gọi là

Super – Internet – Bank hay là super - e - bank.

Thanh toán qua bên thứ ba

Cùng với sự bùng nổ của thương mại điện tử và

suy thoái của thẻ tín dụng, Trung Quốc đã dẫn đầu

thế giới trong lĩnh vực thanh toán qua mạng di động.

Những nhà cung cấp dịch vụ thứ ba này đã chiếm

lĩnh thị trường với thị phần tương ứng cho Alipay

và TenPay là 54% và 37% (đến quý IV/2016), đe dọa

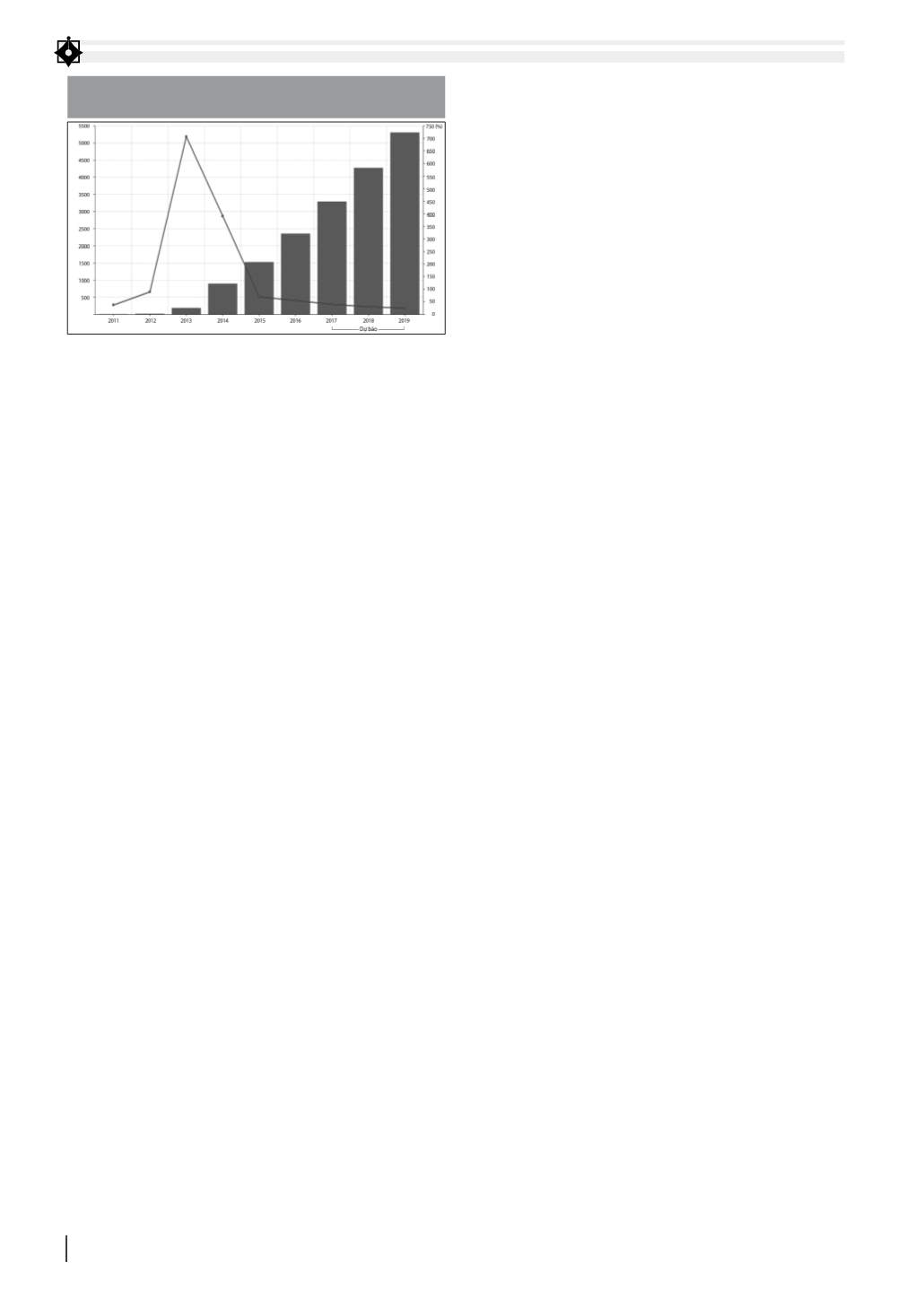

HÌNH 1: TĂNG TRƯỞNG CỦA THANH TOÁN

QUA ĐIỆN THOẠI DI ĐỘNG CỦA TRUNG QUỐC (tỷ USD,%)

Nguồn: Technode (2017)