66

DIỄN ĐÀN KHOA HỌC

Thứ nhất,

các NHTM cần xây dựng chiến lược

quản trị rủi ro thanh khoản phù hợp. Qua nghiên

cứu đã chỉ ra hai nhân tố quy mô tổng tài sản và

tỷ lệ cho vay trên tổng tài sản ảnh hưởng lớn đến

rủi ro thanh khoản. Do đó, mỗi ngân hàng cần

cơ cấu hợp lý nguồn vốn huy động và cho vay

trên thị trường, cân đối giữa tài sản có và tài sản

nợ, xác định mức dự trữ thanh khoản phù hợp tối

ưu nhất, đảm bảo thanh khoản cho ngân hàng và

đồng thời đạt được mục tiêu lợi nhuận.

Thứ hai,

các loại rủi ro trong ngân hàng đều

có mối quan hệ lẫn nhau, chẳng hạn như rủi ro

kỳ hạn, rủi ro tín dụng xảy ra sẽ làm tăng rủi ro

thanh khoản. Vì vậy, ngoài thực hiện tốt công tác

quản trị rủi ro thanh khoản, các NHTM đồng thời

cần phải quản trị tốt các loại rủi ro khác trong

ngân hàng.

Thứ ba,

cần nâng cao sự phối hợp, hỗ trợ thanh

khoản giữa các ngân hàng trong cùng một hệ

thống ngân hàng. Các ngân hàng đều có những

lúc tạm thời dư thừa thanh khoản và có những

tạm thời thiếu thanh khoản, khi đó sự hỗ trợ

thanh khoản giữa các ngân hàng là việc làm quan

trọng và cần thiết.

Thứ tư,

các NHTM cần thực hiện công tác quản

trị rủi ro thanh khoản theo đúng quy định của

pháp luật và phù hợp với các thông lệ quốc tế.

Theo đó, các NHTM nên có kế hoạch, lộ trình vận

dụng quản lý rủi ro theo hệ thống Basel III, nên

áp dụng một số nguyên tắc và tiêu chuẩn về quản

trị rủi ro thanh khoản được đề cập trong Basel III.

Tài liệu tham khảo:

1. Vodova (2011) “Determiants of Commercial Bank’ Liquidity in the

Czech Republic”, working paper;

2. Valla và Sacs-Escorbiac (2006), Bank-specific and macroeconomic

determinants of liquidity of England banks, working paper;

3. Trương Quang Thông (2013) “Các nhân tố tác độn đến rủi ro thanh

khoản của hệ thống ngân hàng thương mại Việt Nam”;

4. Báo cáo thường niên của các NHTM giai đoạn 2007-2014;

5. Website của Tổng cục thống kê Việt Nam:

.

nghiên cứu này là phù hợp với diễn biến thực tế

vì khi ngân hàng có quy mô càng lớn thì ngân

hàng có nhiều lợi thế cạnh tranh trên thị trường

và càng giảm rủi ro thanh khoản.

Ngoài ra, ngân hàng có tỷ lệ cho vay trên tổng

tài sản cao thì khi đó ngân hàng sẽ giảm dự trữ

thanh khoản dẫn đến rủi ro thanh khoản tăng lên.

Hơn nữa, khi ngân hàng mở rộng tín dụng sẽ gia

tăng rủi ro tín dụng kéo theo rủi ro thanh khoản

tăng theo.

Bên cạnh đó, kết quả từ mô hình nghiên cứu

này không chỉ ra mối quan hệ nào giữa rủi ro

thanh khoản của NHTM và lạm phát, tăng trưởng

kinh tế.

Kết luận và gợi ý chính sách

Hoạt động kinh doanh của các NHTM hiện

nay phải đối mặt với nhiều rủi ro, trong đó rủi ro

thanh khoản luôn được các ngân hàng quan tâm

hàng đầu. Thông qua phương pháp hồi quy để

phân tích các nhân tố ảnh hưởng đến rủi ro thanh

khoản, sau đây tác giả xin gợi ý một số chính sách

nhằm nâng cao hiệu quả quản trị rủi ro thanh

khoản tại các NHTM:

Tiền thuế là của dân,

do dân đóng góp

để phục vụ lợi ích của nhân dân

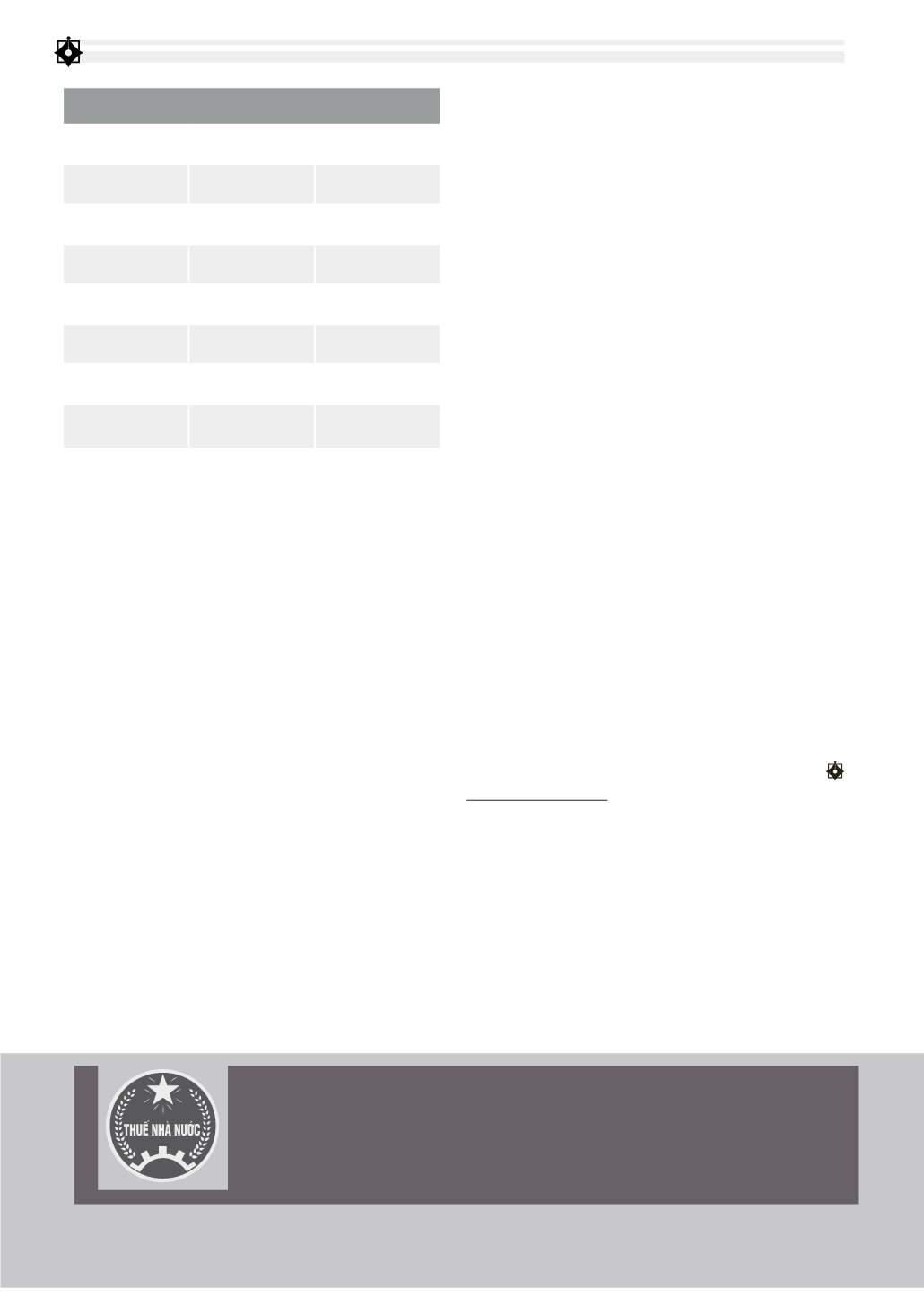

BẢNG 5: KẾT QUẢ ƯỚC LƯỢNG VỚI MÔ HÌNH REM

SAU KHI ĐÃ LOẠI BỎ CÁC BIẾN THỪA

Biến

Hệ số hồi quy

Giá trị kiểm định P

SIZE

-0.0371

0.0006

TLA

0.5881

0.0000

C

0.3093

0.0993

R2

0.4586

R2 điều chỉnh

0.4144

Giá trị kiểm định F

23.25

Giá trị kiểm định P

(F – statistic)

0.0000

Nguồn: Tính toán từ phần mềm Eviews.