60

KINH TẾ - TÀI CHÍNH QUỐC TẾ

- Tạo sự tin cậy và sự tin tưởng vào cơ quan thuế:

Cơ quan thuế một mặt cần chủ động để khuyến khích

sự tuân thủ, duy trì ở mức cao tỷ lệ người tự nguyện

tuân thủ thuế thông qua giáo dục, tuyên truyền. Mặt

khác, cần có những hành động nghiêm minh đối với

sự không tuân thủ như quy định các hình thức phạt

đủ nặng đối với các hành vi vi phạm, truy tố những

người có hành vi trốn thuế.

Ba là,

triển khai các hoạt động quản lý hướng đến

NNT.

IRAS đã xây dựng chiến lược cải thiện hoạt động

của cơ quan thuế hướng đến NNT, tạo điều kiện cho

họ có những hiểu biết về thuế và cung cấp các phương

tiện để NNT đơn giản hoá việc thực

hiện nghĩa vụ với Nhà nước. Bước đi

đầu tiên mà IRAS thực hiện là tăng

cường việc kê khai thuế thông qua

hệ thống điện thoại và kê khai điện

tử. Bằng những nỗ lực trong việc

cải thiện chất lượng dịch vụ và tăng

cường tuyên truyền, quảng bá về các

hình thức kê khai mới, đến nay, hầu

hết 100%NNT thực hiện kê khai thuế

điện tử.

Hơn nữa, IRAS đã triển khai xây

dựng hệ thống phân tích thông tin

tích hợp để phục vụ công tác tư vấn,

hỗ trợ NNT. Sản phẩm này là dịch vụ

trả lời điện thoại tự động và dịch vụ

tư vấn thuế một cửa. Theo đó, có đến

43% các vấn đề vướng mắc về thuế

được giải quyết bằng dịch vụ điện thoại trả lời tự động

và NNT có thể sử dụng dịch vụ một cửa để được giải

đáp tất cả các vướng mắc về thuế.

Thông qua chương trình, kế hoạch phối hợp cung

cấp thông tin với các cơ quan khác của Chính phủ,

IRAS đang xây dựng chiến lược phát triển với mục

tiêu dài hạn là xoá bỏ mọi hình thức yêu cầu NNT phải

kê khai thuế, IRAS cùng với các cơ quan của Chính

phủ sẽ kiểm soát mọi trường hợp đăng ký kinh doanh,

kiểm soát các luồng tiền, thu nhập, từ đó tự xác định

nghĩa vụ thuế cho từng NNT. Chính nhờ những bước

cải tiến này mà IRAS đã giúp đáng kể chi phí cho việc

tuân thủ nghĩa vụ nộp thuế. Từ đó xây dựng và củng

cố lòng tin của Chính phủ và người dân vào hoạt động

quản lý của mình, tính tuân thủ pháp luật thuế của

NNT, được nâng lên rõ rệt.

Vương quốc Anh

Cơ quan Thu nội địa Vương quốc Anh trực thuộc

Bộ Ngân khố (Bộ Tài chính) củaAnh, chịu trách nhiệm

quản lý thu các loại thuế trực thu. Cơ chế tự kê khai, tự

như các hình thức phạt, cưỡng chế, thanh tra và có thể

truy tố.

Hai là,

xây dựng khung chiến lược thúc đẩy sự tuân

thủ tự nguyện.

Trên cơ sở phân loại các nhóm đối tượng nộp thuế

theo mức độ tuân thủ, 4 trụ cột chiến lược sẽ đảm bảo

kết quả cuối cùng là nhằm tăng cường sự tuân thủmột

cách tự nguyện của tất cả NNT. Một mặt, tạo những

điều kiện thuận lợi hơn cho NNT thực hiện nghĩa vụ

của mình, mặt khác đưa ra những biện pháp đủ mạnh

khác nhau đối với những người cố tình không tuân

thủ. Khung chiến lược thúc đẩy sự tuân thủ tự nguyện

thể hiện qua sơ đồ sau:

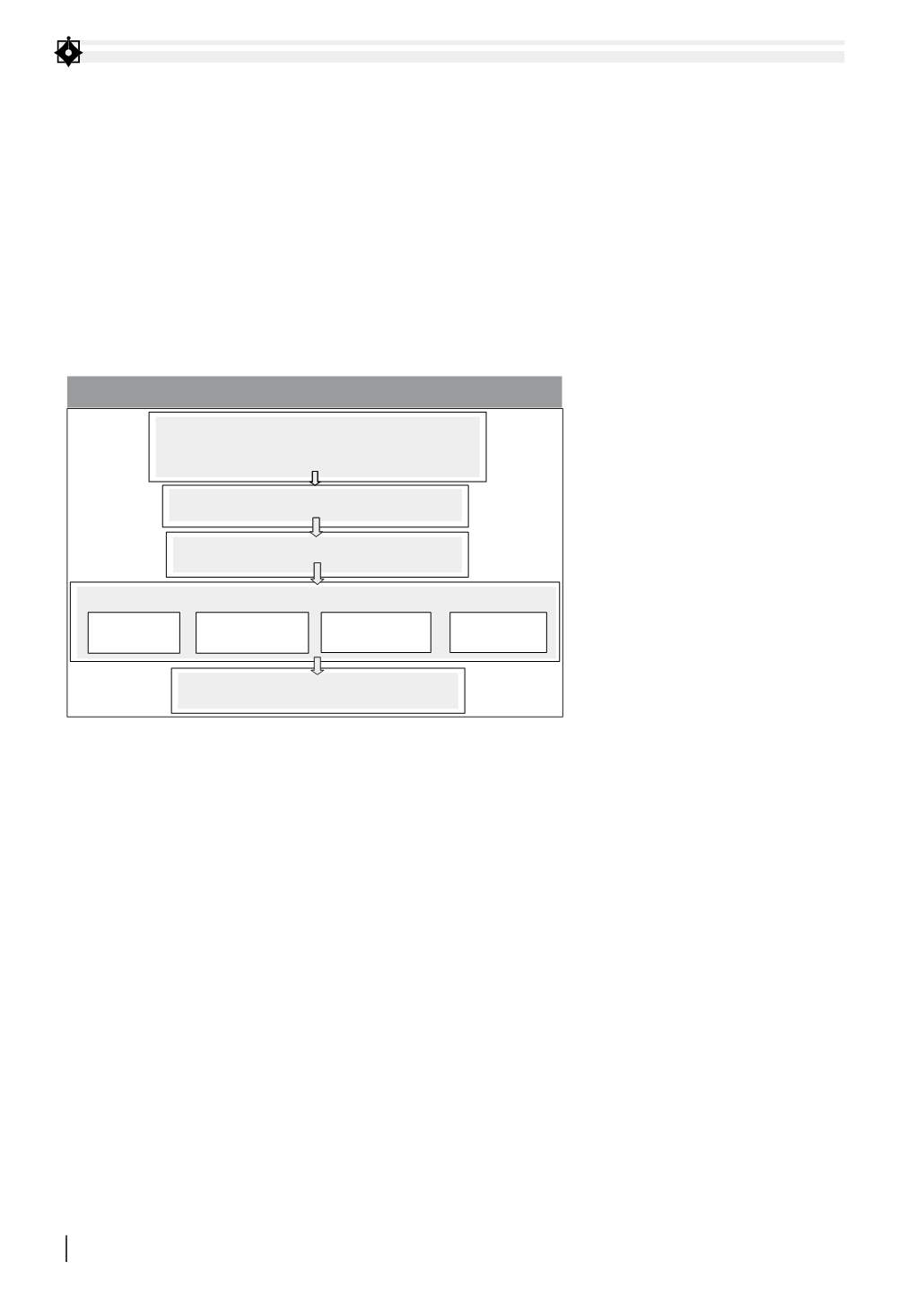

TẦM NHÌN:

-

Dẫn đầu thế giới về quản lý thuế

- Người nộp thuế xây dựng đất nước và phát triển kinh tế

- Một đội ngũ cán bộ giỏi và người dân cam kết

MỤC TIÊU:

Đảm bảo sự tuân thủ của tất cả người nộp thuế

NIỀM TIN:

Đa số người nộp thuế là những người tuân thủ

4 TRỤ CỘT CHIẾN LƯỢC

Hệ thống thuế

đơn giản

Người nộp thuế được

thông tin đầy đủ

Hệ thống quản lý

thuế tin cậy

Cộng đồng

cam kết

KẾT QUẢ:

Sự tuân thủ tự nguyện được tăng cường

KHUNG CHIẾN LƯỢC THÚC ĐẨY SỰ TUÂN THỦ TỰ NGUYỆN

Nguồn: Cục Thu nội địa Singapore

Từ sơ đồ trên có thể thấy, để hình thành một môi

trường tuân thủ thuận lợi và có thể khuyến khích

những người tuân thủ tự nguyện, ngoài việc cần cộng

đồng cam kết các hoạt động của cơ quan thuế dựa trên

3 trụ cột là:

- Xây dựng hệ thống thuế đơn giản: Tạo điều kiện

thuận lợi cho mọi người tuân thủ, tối thiểu hóa chi phí

tuân thủ. Sự đơn giản và minh bạch cũng làm giảm cơ

hội gian lận từ hệ thống thuế. Để làm được điều đó,

cơ quan thuế cần thực hiện việc rà soát một cách chủ

động để đơn giản hóa các quy trình, thủ tục về thuế

để NNT có thể tuân thủ một cách dễ dàng. Giảm thiểu

yêu cầu báo cáo và đưa ra nhiều cách thuận tiện hơn

để kê khai và nộp thuế cũng khuyến khích sự tuân

thủ tốt hơn.

- NNT được thông tin đầy đủ: NNT khi biết rõ số

thuế họ phải nộp là bao nhiêu, thực hiện việc kê khai,

thu nộp như thế nào sẽ có trách nhiệmhơn và có nhiều

khả năng thực hiện đúng nghĩa vụ thuế. Để làm được

điều đó, cơ quan thuế cần cung cấp các thông tin một

cách chủ động, kịp thời qua nhiều kênh khác nhau.