38

KẾ TOÁN - KIỂM TOÁN

Tk 4112: ”Thặng dư vốn cổ phần”, là tài khoản

điều chỉnh tăng/giảm cho TK vốn cổ phần, phản ảnh

phần chênh lệch giữa giá phát hành và mệnh giá cổ

phiếu (gọi là thặng dư vốn cổ phần).

Tài liệu tham khảo:

1. Học viện Tài chính (2013) Giáo trình kế toán - NXB Tài chính;

2. Bộ Tài chính (2014) Thông tư 200/2014/TT-BTC;

3. Hanoilaw.vn: “Cách thức huy động vốn của công ty cổ phần”.

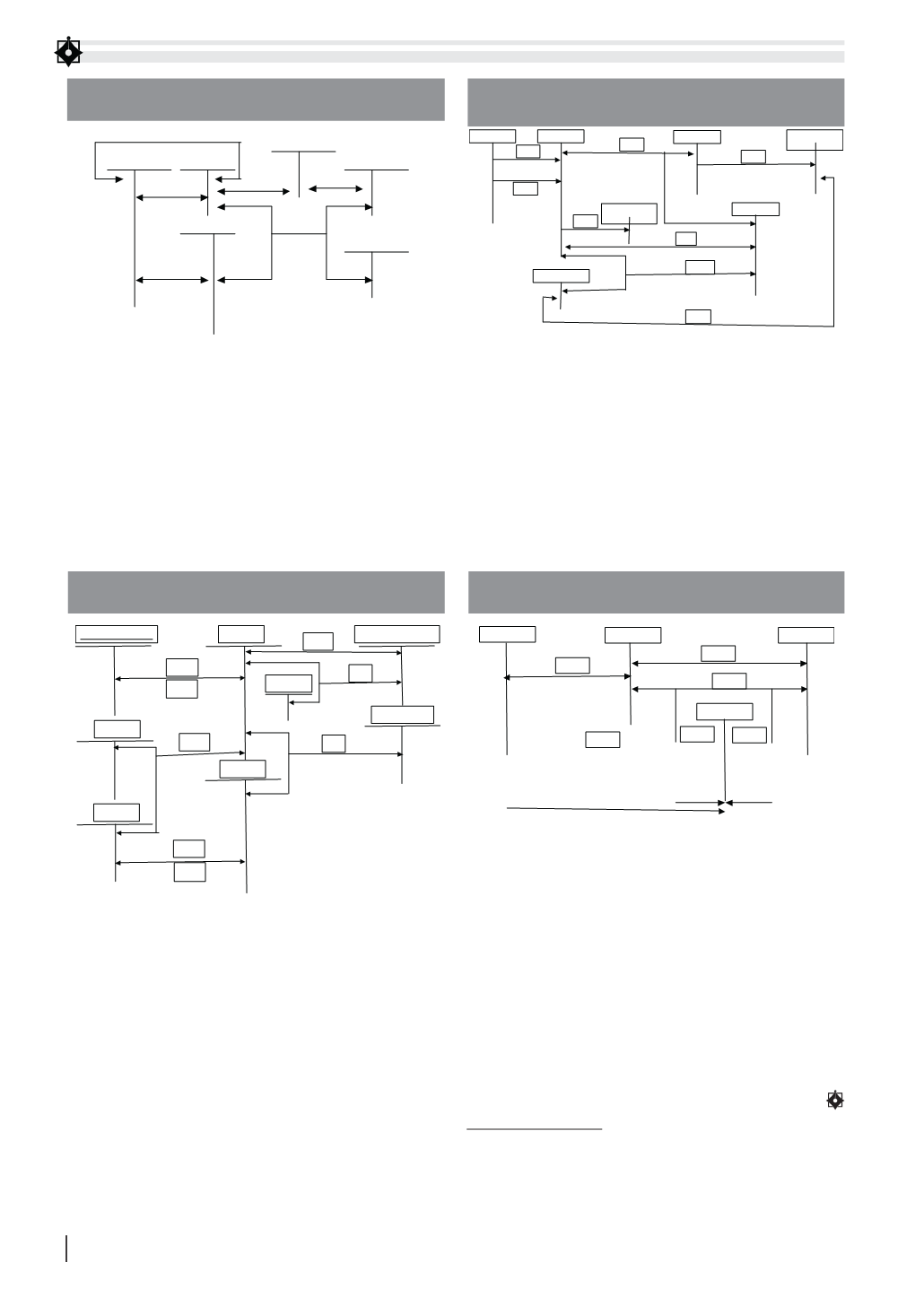

TK 341

TK 242

,242

TK 335

TK 635

TK 241, 627

TK 111,112

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(1) Số tiền thu thực tế khi vay.

(2) Số lãi trả trước.

(3) Định kỳ, phân bổ số lãi trả trước từng kỳ vào chi

phí đi vay.

(4) Thanh toán tiền lãi vay định kỳ.

(5) Định kỳ. Ghi nhận trước số lãi trả sau.

(6) Thanh toán số lãi trả sau.

(7) Thanh toán tiền vay.

HÌNH 1: PHƯƠNG PHÁP KẾ TOÁN THEO HÌNH THỨC HUY ĐỘNG

VỐN TRUNG VÀ DÀI HẠN

Nguồn: Tác giả tổng hợp

TK111,112

TK34311

TK34312

TK635,241,

627

TK111,112

TK635,241,

627

TK34313

(1)

(2a)

(2b)

(3a)

(3b)

(4)

(5a)

(5b)

(1) Phát hành trái phiếu theo mệnh giá.

(2a) Phát hành trái phiếu có chiết khấu.

(2b) Định kỳ phân bổ chiết khấu trái phiếu.

(3a) Phát hành trái phiếu có phụ trội.

(3b) Định kỳ phân bổ phụ trội trái phiếu.

(4) Thanh toán trái phiếu đáo hạn.

(5a) Chi phí phát hành trái phiếu.

(5b) Định kỳ phân bổ chi phí phát hành trái phiếu.

HÌNH 2: PHƯƠNG PHÁP KẾ TOÁN HUY ĐỘNG VỐN BẰNG PHÁT

HÀNH TRÁI PHIẾU THƯỜNG

Nguồn: Tác giả tổng hợp

TK 4113

TK 4112

TK 111, 112

(1 )

(4a)

(4b) (5a)

TK 4111

TK 635, 241, 627

TK 335

(2b)

(3 )

TK 3432

TK 111, 112,

(2a) (5a)

(1) Bút toán phát hành trái phiếu chuyển đổi.

(2) Chi phí phát hành trái phiếu chuyển đổi, trong

đó: (2a): Chi phí phát hành trái phiếu chuyển đổi

phát sinh.

(2b) Định kỳ, phân bổ chi phí phát hành vào chi phí

đi vay trong kỳ.

(3) Lãi trái phiếu phải trả.

(4) Chuyển đổi trái phiếu thành cổ phiếu vào ngày

đáo hạn.

(5) Thu hồi trái phiếu vào ngày đáo hạn.

HÌNH 3: PHƯƠNG PHÁP KẾ TOÁN HUY ĐỘNG VỐN BẰNG PHÁT

HÀNH TRÁI PHIẾU CHUYỂN ĐỔI

Nguồn: Tác giả tổng hợp

TK 111, 112

TK 111, 112

TK 4111

TK 4112

(1)

(2)

(2a)

(2b)

(3)

(4)

(1) Phát hành cổ phiếu theo mệnh giá.

(2a) Phát hành cổ phiếu với giá phát hành nhỏ hơn

mệnh giá.

(2b) Phát hành cổ phiếu với giá phát hành cao hơn

mệnh giá.

(3) Hoàn trả vốn góp.

(4) Chi phí phát hành cổ phiếu.

HÌNH 4: PHƯƠNG PHÁP KẾ TOÁN HUY ĐỘNG VỐN BẰNG PHÁT

HÀNH CỔ PHIẾU

Nguồn: Tác giả tổng hợp