TÀI CHÍNH -

Tháng 03/2018

19

bắt toàn bộ quá trình giao dịch...

Thứ ba,

khó quản lý do sự phát triển nhanh của

kỹ thuật công nghệ. Hoạt động thương mại điện

tử được thực hiện qua các phương tiện công nghệ

thông tin như: Điện thoại di động, máy tính, có thể

phát sinh mọi lúc, mọi nơi, không giống như hình

thức kinh doanh truyền thống (có cửa hàng, địa chỉ

DN...). Ngoài ra, thông tin của người mua và người

bán thường không hiển thị cụ thể, cơ quan thuế

muốn tìm kiếm cũng rất khó khăn. Với tốc độ phát

triển internet như hiện nay, hoạt động thương mại

điện tử sẽ ngày càng gia tăng, kéo theo các hình

thức kinh doanh thương mại điện tử cũng sẽ ngày

càng phát triển đa đạng và phức tạp. Nếu cơ quan

thuế không kịp nắm bắt và có biện pháp quản lý

phù hợp sẽ không quản lý được DN, tạo ra sự mất

bình đẳng trong môi trường kinh doanh và mất

nguồn dư địa thuế dồi dào, đặc biệt trong bối cảnh

khó khăn về thu ngân sách như hiện nay.

ý thức tuân thủ pháp luật thuế của một

bộ phận kinh doanh thương mại điện tử chưa cao,

việc quản lý thu thuế trên thực tế hiện nay còn gặp

không ít khó khăn. Hiện nay, các hình thức thu

thuế vẫn chủ yếu là tổ chức, cá nhân tự khai, tự tính

và tự nộp cho Nhà nước. Lợi dụng quy định này,

hầu hết các cá nhân và DN kinh doanh qua mạng

Internet tìm mọi cách để “lách”, để tránh nộp thuế,

cho dù ngành Thuế đã có nhiều giải pháp tìm cách

quản lý nhằm giảm thất thu ngân sách nhà nước.

Thứ năm,

trong quản lý thuế đối với hoạt động

thương mại điện tử đòi hỏi cán bộ thuế phải tường

tận nghiệp vụ cả về chuyên ngành Thuế, kinh tế,

công nghệ thông tin, ngoại ngữ. Do đó, cần tăng

cường đào tạo bồi dưỡng cán bộ thuế.

Đề xuất, kiến nghị

Để khắc phục những tồn tại, hạn chế, nâng cao

hiệu quả đối với hoạt động quản lý thuế thương mại

điện tử, cần chú trọng một số vấn đề sau:

Thứ nhất,

hệ thống pháp luật của Việt Nam liên

quan đến quản lý thuế đối với hoạt động thương

mại điện tử còn có những nội dung chưa đồng bộ

và hoàn thiện. Do đây là loại hình kinh doanh mới

dựa trên nền tảng công nghệ vốn rất khó kiểm soát,

nên hiện nay ở nước ta các quy định thuế liên quan

đến hoạt động thương mại điện tử vẫn “chung

chung”, chưa bám sát được thực tiễn phát sinh.

Thứ hai,

phương thức thanh tra, kiểm tra hoạt động

thương mại điện tử đòi hỏi những yêu cầu rất khác

so với thanh tra, kiểm tra theo phương thức truyền

thống. Chẳng hạn, để thực hiện công tác thanh tra,

kiểm tra, cán bộ thuế cần phải có trình độ cao về tin

học, ngoại ngữ và phải giỏi về các ứng dụng, phần

mềm hỗ trợ để truy lần dấu vết giao dịch, kết xuất dữ

liệu lịch sử giao dịch làm bằng chứng đấu tranh đối

với các hành vi vi phạm của người nộp thuế. Trình

độ công nghệ của cán bộ thuế hiện nay chưa thể thực

hiện để bao quát được nhiệm vụ này.

Thứ hai,

giao dịch thương mại điện tử có những

đặc điểm ảo, khó kiểm chứng thông tin nhận dạng,

tính rộng lớn, tính quốc tế, dễ dàng tiếp cận, dễ dàng

xóa bỏ, thay đổi nên tạo sự khó khăn trong việc nắm

bắt các giao dịch. Ngoài ra, quản lý thuế hiện nay

đối với loại hình kinh doanh qua mạng cũng gặp

nhiều khó khăn trong việc quản lý như khó xác định

chính xác được người nộp thuế, doanh thu phát

sinh... nắm bắt quy mô hoạt động kinh doanh, nắm

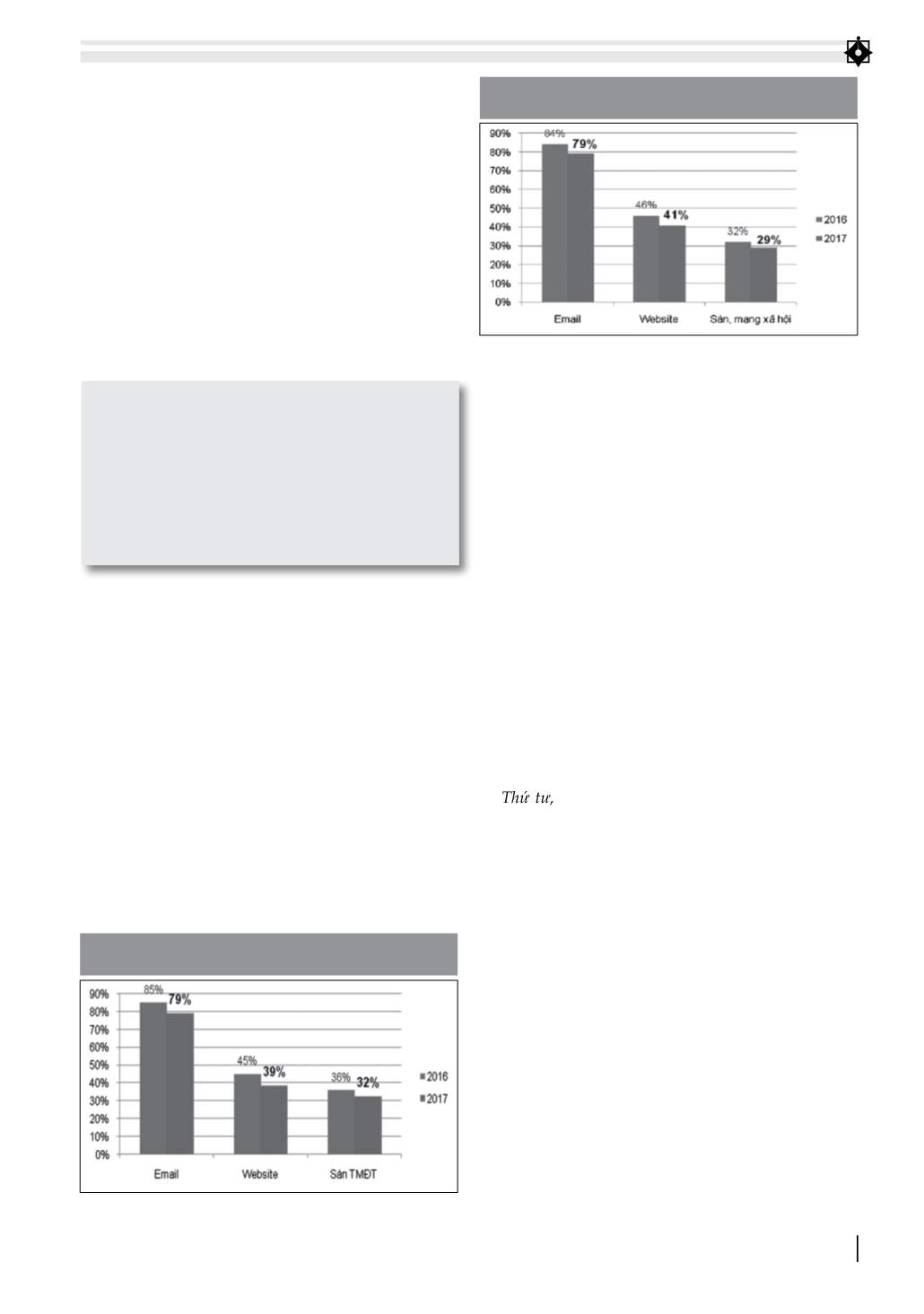

Hình 3: Tỷ lệ doanh nghiệp nhận đơn đặt hàng

qua các công cụ trực tuyến

Nguồn: Báo cáo Chỉ số Thương mại điện tử Việt Nam năm 2018

Hình 4: Tỷ lệ doanh nghiệp đặt hàng

qua các công cụ trực tuyến

Nguồn: Báo cáo Chỉ số Thương mại điện tử Việt Nam năm 2018

Tại Báo cáo Chỉ số Thương mại điện tử Việt

Nam năm 2018 được công bố mới đây, Hiệp

hội Thương mại Điện tử Việt Nam nhận định,

từ năm 2018, thương mại điện tử Việt Nam

chuyển sang giai đoạn thứ ba với tốc độ phát

triển nhanh và ổn định. Trong giai đoạn này,

giao dịch trực tuyến sẽ tăng cao cả số lượng

giao dịch cũng như giá trị giao dịch.