TÀI CHÍNH -

Tháng 7/2017

47

những nỗ lực của các ngân hàng và các nhà cung

cấp dịch vụ mạng. Alibaba thậm chí còn xây dựng

mạng lưới riêng của mình kể cả ở nước ngoài, trong

đó 110.000 cửa hàng chấp nhậnAlipay (Louise, 2017).

Th c đẩy tiếp cận tài chính

thông qua thanh toán di động ở Việt Nam

Cuối tháng 12/2016, Chính phủ Việt Nam đã ban

hành Quyết định số 2545/QĐ-TTg phê duyệt Đề án

phát triển thanh toán không dùng tiền mặt tại Việt

Nam giai đoạn 2016 -2020, trong đó mục tiêu bao gồm:

Dùng tiền mặt thanh toán dưới 10% số giao dịch, 70%

các đơn vị cung cấp dịch vụ điện, nước, viễn thông và

truyền thông chấp nhận hình thức thanh toán không

dùng tiền mặt, 50% cá nhân hộ gia đình ở các thành

phố lớn sử dụng phương tiện thanh toán điện tử trong

5 năm tới. Để hoàn thành được những mục tiêu kể trên

thì việc xây dựng và phát triển hình thức thanh thanh

toán di động là một bước đi đúng đắn trong điều kiện

kinh tế và xã hội ở Việt Nam. Học tập mô hình phát

triển của Trung Quốc, một số khuyến nghị dưới đây

được đưa ra nhằm đẩy mạnh hình thức hoạt động này

đồng thời cũng góp phần thúc đẩy tiếp cận tài chính

tại Việt Nam trong tương lai.

Thứ nhất,

vấn đề về bảo mật và lòng tin cần phải

được giải quyết triệt để. Khách hàng có ít cơ hội tiếp

xúc với công nghệ hoặc ít hiểu biết hãng cung cấp

sản phẩm nên thường lo ngại về thanh toán di động

có thể lộ thông tin cá nhân hoặc dịch vụ chăm sóc

khách hàng chưa tốt. Vì thế, những nhà cung cấp

dịch vụ thanh toán di động phải tìm ra giải pháp để

giảm thiểu rủi ro rò rỉ thông tin.

Thứ hai,

từ hình thức thanh toán qua bên thứ ba

ở Trung Quốc, các nhà hoạch định chính sách ở Việt

Nam cần xem sự cạnh tranh giữa ví điện tử và ngân

hàng là một xu hướng phát triển tích cực. Vì thế, các

quy định và luật lệ nên chú trọng đến những tiến bộ

mới nhất của công nghệ thông tin và truyền thông,

tạo điều kiện thuận lợi cho tất cả người chơi, đặc biệt

là đối tượng dựa vào công nghệ sáng tạo mới dịch

vụ thanh toán qua bên thứ ba. Mặt khác, những rào

cản chính sách cũng nên dỡ bỏ để các dự án đầu tư,

nghiên cứu mới nhanh chóng được đi vào hoạt động.

Thứ ba,

với những nhà đầu tư tham gia vào thị

trường, cần tiếp tục cải tiến sáng tạo về công nghệ.

Những thay đổi về công nghệ cũng có thể bao gồm

sử dụng các hình ảnh, thay vì chữ viết dành cho

những bộ phận dân số không biết chữ hoặc không

có khả năng hiểu các thuật ngữ tài chính. Các công

nghệ viễn thông mới có thể được đưa vào sử dụng

như nhận dạng khuôn mặt, sử dụng vân tay thay vì

các mã nhắn OTP như trước đây...

Thứ tư,

thiết lập một mạng lưới các cửa hàng

chấp nhận thanh toán bằng ví tiền điện tử, kể cả

trực tuyến hay bên ngoài. Ở các cửa hàng, nên có

những biểu tượng chấp nhận thanh toán để khách

hàng có thể nhận thấy ngay và có kèm theo những

ưu đãi hay chiết khấu hấp dẫn giống như Alipay

hay Wechat đã áp dụng tại Trung Quốc.

Thứ năm,

mở rộng mạng lưới thanh toán di động

ra thị trường quốc tế. Đối với Việt Nam, kiều hối là

một trong những nguồn tài chính lớn nhất từ thế

giới bên ngoài góp phần phát triển kinh tế và trợ

giúp cho người nghèo. Tuy nhiên, chi phí của việc

chuyển tiền từ nước ngoài thường lớn và không ổn

định và người dân ở vùng nông thôn không có tài

khoản ngân hàng sẽ gặp khó khăn và tốn kém khi

nhận các khoản tiền người thân gửi về. Mặt khác,

với việc hiện nay có rất nhiều khách du lịch Việt

Nam đi thăm quan nước ngoài và có nhu cầu chi

tiêu mua sắm lớn thì thanh toán di động có thể coi

là giải pháp cho vấn đề này nếu như xây dựng được

cơ sở hạ tầng cho hệ thống thanh toán và mở rộng

dịch vụ thanh toán ra ngoài biên giới Việt Nam.

Tài liệu tham khảo

1. State of the industry report on Mobile money (2016),

com/mobilefordevelopment/wp-content/uploads/2017/03/GSMA_State-

of-the-Industry-Report-on-Mobile-Money_2016-1.pdf;

2. Steven, Millward (2017), China now has 731 million internet users, 95%

access from their phones,

internet-users-end-2016;

3. Statista (2017a), Number of monthly active Wechat users from 2nd

quater 2010 to 4th quater 2016 (in millions),

/

statistics/255778/number-of-active-wechat-messenger-accounts/;

4. Statista (2017b), Giá trị giao dịch thanh toán điện tử tại Việt Nam, https://

;

5. China’s third-party mobile payment market shot up 69.7% in 2015 (2016),

6. Louise, L. (2017), Race for China’s $5.5tn mobile payment market hots up,

Financial Times, ngày 1 tháng 5 năm 2017.

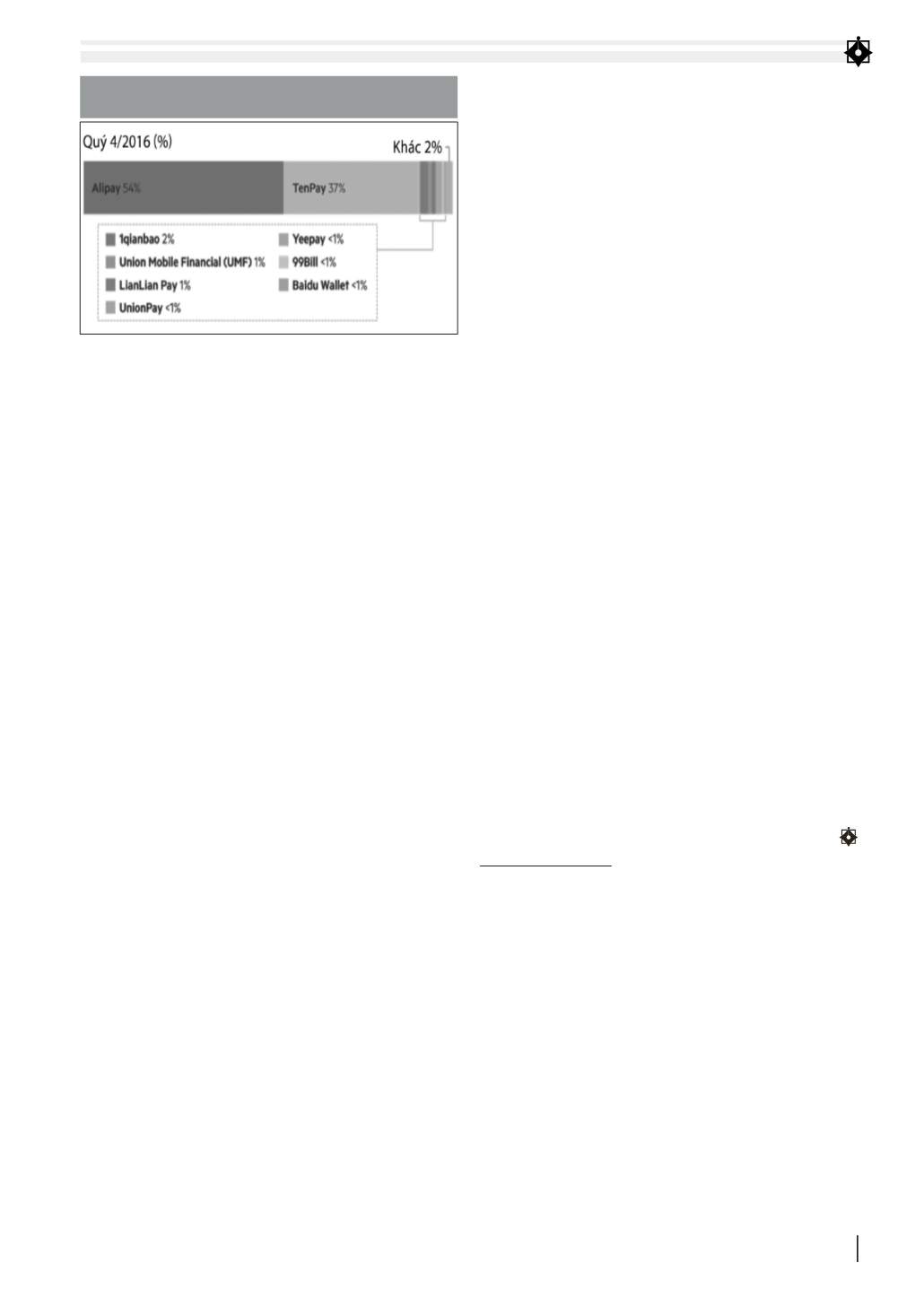

HÌNH 2: THỊ PHẦN CỦA CÁC ỨNG DỤNG THANH TOÁN

QUA DI ĐỘNG TẠI TRUNG QUỐC (%)

Nguồn: Louise (2017)