TÀI CHÍNH -

Tháng 5/2016

89

thế trên thị trường với công nghệ của mình so với

DN bắt chước.

Teece phát triển thêm một bước khi đưa ra sơ đồ

quyết định trong việc thương mại hóa công nghệ

đòi hỏi một số năng lực chuyên hóa. Sơ đồ này chỉ

ra các chiến lược phù hợp cho DN đổi mới và dự

báo kết quả cho 3 bên tham gia cuộc chơi (DN đổi

mới, DN bắt chước và DN nắm giữ tài sản đồng

chuyên hóa – nhà phân phối). Cả ba bên đều có thể

được hoặc bại trong quá trình đổi mới.

Trục tung đo mức độ mà DN đổi mới hoặc có

thể cả DN bắt chước có lợi thế như thế nào đối

với DN nắm giữ tài sản chuyên hóa yêu cầu. Trục

hoành thể hiện mức độ bảo hộ đối với công nghệ

mạnh hay yếu. Bảng 2 chỉ ra rằng, thậm chí khi DN

theo đuổi chiến lược tối ưu, các thành phần khác

tham gia vào nền công nghiệp vẫn có thể thu được

nhiều lợi nhuận. Khả năng này không có khả năng

xảy ra khi công nghệ được bảo hộ chặt chẽ. Mối đe

dọa lớn duy nhất đối với DN đổi mới là khi tài sản

hỗ trợ chuyên hóa hoàn toàn bị “giam hãm” (ô 4).

Điều này hiếm khi xảy ra trong trường hợp không

có sự hợp tác với Chính phủ. Nó sẽ thường xảy ra

khi chính phủ nước ngoài ngăn không cho tiếp cận

với thị trường nước ngoài, buộc DN cấp li xăng cho

DN nước ngoài nhưng Chính phủ thành lập các

DN được cấp li xăng một cách hiệu quả. Tuy nhiên,

với cơ chế bảo hộ tài sản trí tuệ yếu, thì rõ ràng DN

đổi mới thường bị thất bại so với DN bắt chước và/

hoặc DN nắm giữ tài sản hỗ trợ, ngay cả khi DN

đổi mới theo đuổi chính sách phù hợp (ô 6).

Những chỉ dẫn của Teece đối với các DN Việt Nam

Sau Teece, có nhiều học giả đã bổ sung những

khiếm khuyết trong mô hình của ông như tiến

hành điều tra thực nghiệm và (Pisano, 2006; Pries

and Guild, 2010; Shane, 2002, 2004; Wright et al.,

2004; Colyvas et al., 2002...). Ở Việt Nam, hầu như

chưa có một nghiên cứu nào về việc áp dụng mô

Xem xét trường hợp của RC Cola - Công ty đầu tiên

đưa cola vào thị trường, nhưng từ khi không thể tự

bảo vệ chống lại sự bắt chước của Pepsi và Coca-

Cola khi các công ty này nhảy vào và sử dụng các

tài sản hỗ trợ của họ (hệ thống phân phối, thương

hiệu...), các công ty đi sau này đã thu được toàn bộ

lợi nhuận từ phân đoạn thị trường.

BẢNG 1: KẾT QUẢ PHÂN TÍCH TÀI SẢN HỖ TRỢ DOANH NGHIỆP

THEO MÔ HÌNH TEECE

Tài sản hỗ trợ

Có sẵn

Khan hiếm

Tính có

thể bắt

chước

Dễ

Khó thu lợi

DN có tài sản

hỗ trợ thu lợi

Khó

DN đổi mới

sáng tạo thu lợi

DN có khả năng đàm

phán cao nhất thu lợi

Nguồn: Tác giả tổng hợp

Bảng trên cho thấy, nếu công nghệ dễ dàng bắt

chước được và tài sản hỗ trợ có sẵn hoặc không

quan trọng, thì sẽ khó thu lợi từ đổi mới sáng tạo

(trừ khi đổi mới sáng tạo diễn ra trong thời gian rất

ngắn). Nếu tài sản hỗ trợ khó có thể tiếp cận, công

nghệ dễ dàng bị bắt chước, DN sở hữu các tài sản

hỗ trợ sẽ thu lợi từ đổi mới sáng tạo, không quan

trọng ai là người khởi đầu đổi mới đó như trường

hợp của Cola Diet. Nếu công nghệ khó bắt chước,

DN đổi mới sáng tạo sẽ có lợi thế hơn rất nhiều.

Khi tài sản hỗ trợ không bị chủ thể kinh tế khác

kiểm soát, DN sẽ có thể thu được chủ yếu hết lợi

nhuận từ đổi mới sáng tạo. Mặt khác, khi tài sản hỗ

trợ quan trọng và khó tiếp cận, việc đàm phán sẽ

được diễn ra, lợi nhuận sẽ được chia sẻ tùy thuộc

vào khả năng đàm phán của các bên liên quan.

Mô hình của Teece không chỉ có thể dự đoán ai

là người được hưởng lợi từ đổi mới sáng tạo, mà

còn có thể hiểu DN nào sẽ có động lực lớn hơn để

đầu tư vào một số đổi mới. Mối đe dọa bị bắt chước

và tầm quan trọng của tài sản hỗ trợ thực ra đã

được sử dụng ở các mô hình khác. Ví dụ như mô

hình năm lực lượng của Porter. Từ khi mô hình của

Teece ra đời, một số tác giả đã tiến hành các nghiên

cứu thực nghiệm để chứng minh mô hình này và

dường như mô hình vẫn còn nguyên giá trị.

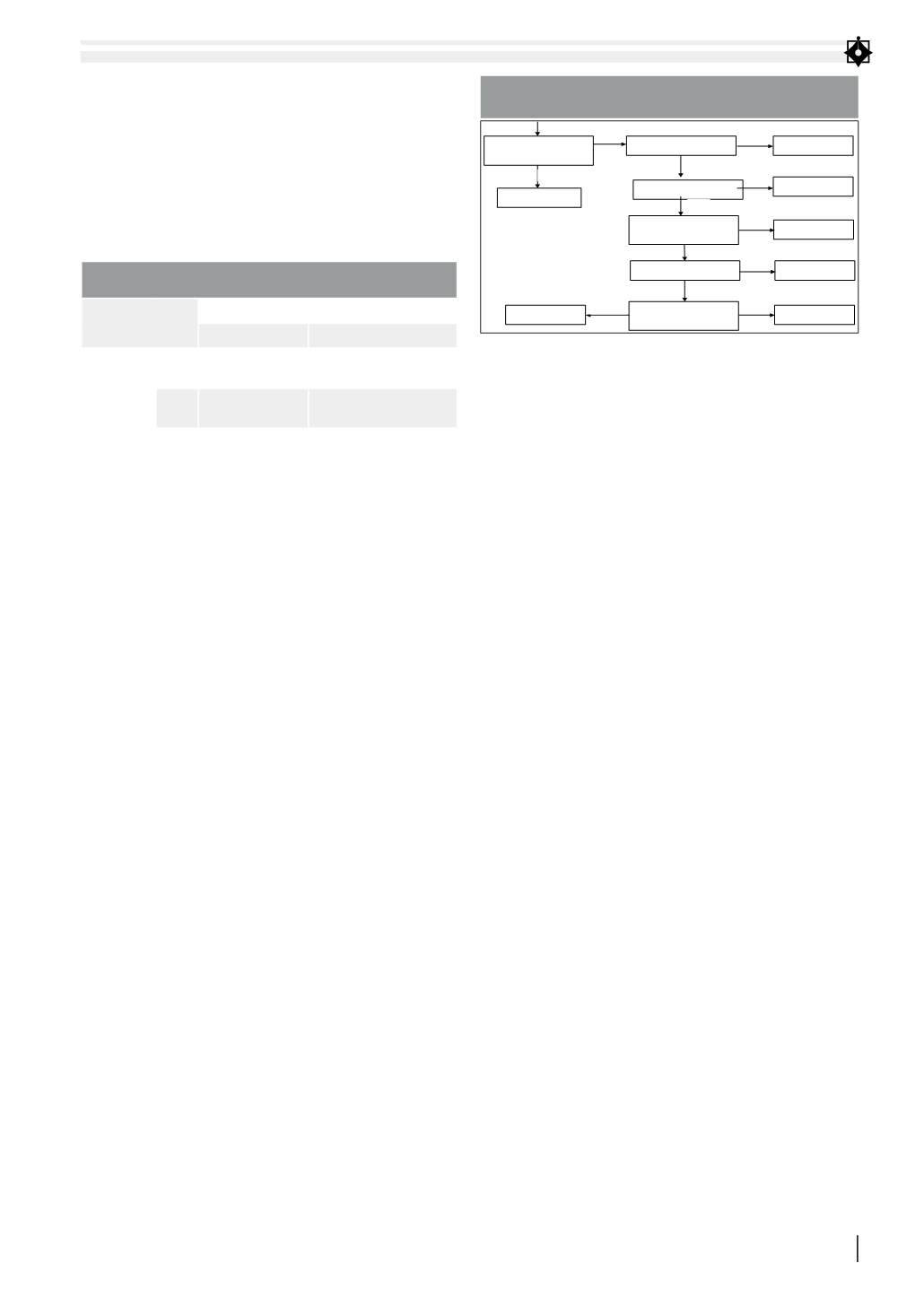

Sơ đồ ra quyết định

Trong bài báo của mình, Teece đưa ra sơ đồ ra

quyết định của DN đổi mới trong việc tìm cách thu

lợi trong khi phải đối mặt với chế độ bảo hộ tài sản

trí tuệ yếu và có nhu cầu tiếp cận tài sản chuyên

hóa và/hoặc các năng lực. DN đổi mới buộc phải

sở hữu tài sản chuyên hóa nếu DN muốn giành lợi

(1)

Đổi mới cần tài sản hỗ trợ để

thương mại hóa thành công

Thương mại hóa ngay

(2)

Tài sản hỗ trợ chuyên hóa

Ký hợp đồng thuê

(3)

Chế độ thu lợi yếu

(4)

Tài sản hỗ trợ chuyên hóa quan

trọng không

(5)

Vị thế về tài chính ổn không

(6)

DN bắt chước/đối thủ cạnh

tranh có lợi thế hơn

Ký hợp đồng thuê

Ký hợp đồng thuê

Ký hợp đồng thuê

Ký hợp đồng thuê

Sáp nhập tài sản

Có

Có

Có

Có

Có

Có

Không

Không

Không

Không

Không

Không

HÌNH 1: CHIẾN LƯỢC SÁP NHẬP (SỞ HỮU) VÀ CHIẾN LƯỢC

THUÊ TÀI SẢN HỖ TRỢ

Nguồn: Tác giả tổng hợp