54

TÀI CHÍNH DOANH NGHIỆP

Mối quan hệ gi a tốc độ tăng giảm khoản

phải thu với tốc độ tăng/giảm doanh thu thuần

Để phân tích mối quan hệ giữa tốc độ tăng/giảm

khoản phải thu so với tốc độ tăng/giảm doanh thu

thuần thường có các trường hợp sau:

Trường hợp 1:

Tốc độ tăng doanh thu thuần cao hơn

tốc độ tăng các khoản phải thu chứng tỏ việc quản trị

khoản phải thu hiệu quả và ngược lại thể hiện việc quản

trị khoản phải thu kém hiệu quả.

Trường hợp 2:

Tốc độ giảm doanh thu thuần thấp

hơn tốc độ giảm các khoản phải thu chứng tỏ việc quản

trị khoản phải thu hiệu quả và ngược lại thể hiện việc

quản trị khoản phải thu kém hiệu quả.

Trường hợp 3:

Tốc độ tăng/giảm doanh thu thuần

bằng tốc độ tăng/giảm khoản phải thu chứng tỏ việc

quản trị khoản phải thu không tốt cũng không xấu.

Đánh giá hiệu quả công tác

thu hồi nợ của VICEM Hải Vân

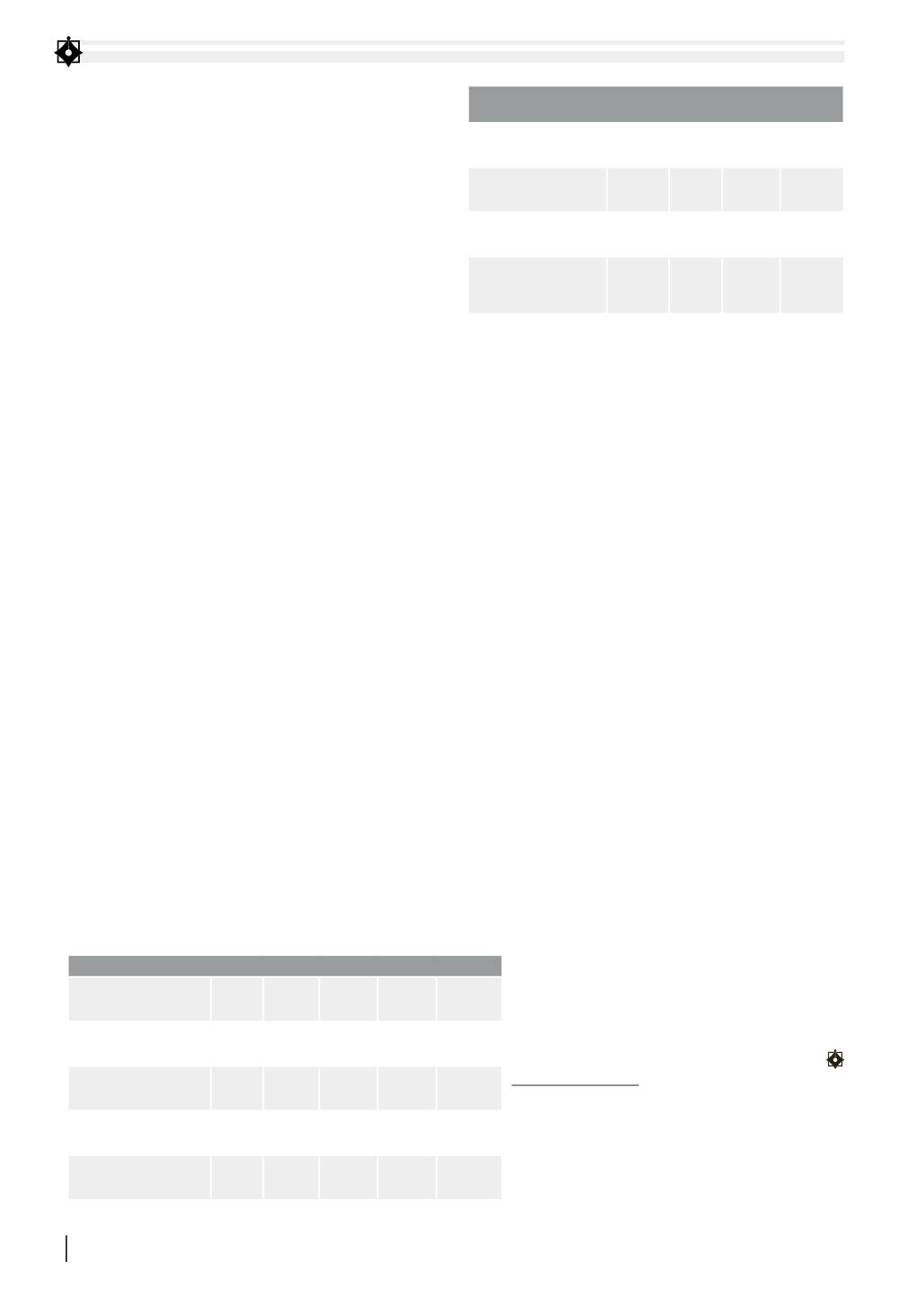

Số liệu trên cho thấy, công tác quản lý và thu hồi

nợ của Công ty chưa có chuyển biến tích cực, bởi vòng

quay các khoản phải thu và kỳ thu tiền bình quân luôn

duy trì ởmức ổn định (khoảng 10 vòng quay/nămvà 35

ngày/vòng). Riêng năm2016, vì khoản nợ ngắn hạn đến

hạn thanh toán tập trung vào cuối năm nên số phải thu

ngắn hạn ở mức cao, do vậy vòng quay khoản phải thu

thấp (5 vòng). Mặc dù Ban giám đốc rất quan tâm đến

tình hình công nợ và có biện pháp quản lý về thu hồi

nợ, tuy nhiên vấn đề này còn phụ thuộc nhiều vào chiến

lược và môi trường kinh doanh của công ty.

Giải pháp quản trị

các khoản phải thu tại VICEMHải Vân

Thứnhất,

xâydựnghệ thốngnợ có tính chuyênnghiệp.

Xây dựng hệ thống kiểm soát nợ với các kỹ thuật

chuyên nghiệp, mẫu biểu thống nhất là vấn đề mà

HĐQT và Ban giám đốc Công ty cần chú trọng. Công

ty nên xem xét áp dụng các kỹ thuật phân tích và kiểm

soát nợ; nên áp dụng kỹ thuật phân loại khách hàng và

xếp hạng tín dụng. Căn cứ vào kết quả xếp hạng, Công

ty sẽ xây dựng chính sách bán chịu, xác định hạn mức

tín dụng và điều khoản thanh toán tương ứng với từng

khách hàng.

Thứ hai,

tăng cường đào tạo nghiệp vụ quản lý nợ và

phân tích tín dụng thương mại.

Trên thực tế, quan hệ tín dụng thương mại giữa các

công ty ngày càng đa dạng tạo thành chuỗi mắt xích

và có ảnh hưởng không chỉ đối với bản thân Công ty

mà còn đối với cả ngành và nền kinh tế. Chính vì vậy,

Công ty cần chú trọng việc đầu tư, bồi dưỡng, đào

tạo cho cán bộ quản lý và cán bộ tài chính về công tác

quản lý nợ, chủ yếu là các khoản phải thu; cần được

huấn luyện các kỹ năng chuyên môn về quản lý nợ,

đánh giá, phân loại nợ, kỹ thuật xử lý các khoản nợ…

Bên cạnh đó, các phòng chức năng như phòng Tài

chính kế toán, phòng Kinh doanh, phòng Marketing

của Công ty cần phối hợp chặt chẽ trong quá trình

quản lý khoản phải thu.

Thứ ba,

thu hút khách hàng cómức độ tín nhiệmcao.

Hiện nay, tại công ty có mức nợ khó đòi tăng nhanh,

ảnh hưởng lớn vốn kinh doanh cũng như hiệu quả tài

chính. Do vậy, để giảm thấp các khoản phải thu phát

sinh khó đòi, Công ty cần chọn lọc khách hàng và thu

hút khách hàng có mức độ tín nhiệm cao.

Quản trị khoản phải thu luôn được DN quan tâm

vì nó ảnh hưởng đến hiệu quả tài chính và hiệu quả

kinh doanh. Xây dựng chính sách quản trị khoản phải

thu linh hoạt nhưng an toàn và phù hợp luôn

là mong muốn của DN. Trong giai đoạn ngành

xây dựng trầm lắng và thị trường bất động sản

chưa phục hồi tốt thì việc hoạch định các chính

sách liên quan đến khoản phải thu cần được

Vicem Hải Vân chú trọng và cân nhắc.

Tài liệu thamkhảo:

1. GS.,TS. PhạmQuang Trung, Giáo trình Quản trị tài chính DN, NXBĐại học

Kinh tế Quốc dân, 2012;

2. Báo cáo tài chính của VICEMHải Vân;

3.

.

html?type=BS&view=year.

BẢNG 3: CÔNG TÁC THU HỒI NỢ

Chỉ tiêu

2012 2013 2014 2015

Quý

III/2016

1. Doanh thu thuần

(triệu đồng)

13,288 70,557 915,728 831,384

14,642

2. Phải thu bình

quân (triệu đồng)

69,753 84,304

82,930

78,960

39,331

3. Vòng quay

khoản phải thu (vòng)

10

9

11

11

5

4. Kỳ thu tiền

bình quân (ngày)

36

40

33

35

71

Nguồn: Tính toán của tác giả dựa trên Báo cáo tài chính Công ty

BẢNG 2: TỐC ĐỘ TĂNG/GIẢM DOANH THU THUẦN

VÀ CÁC KHOẢN PHẢI THU

Chỉ tiêu

2013 2014 2015

Qúy

III/2016

Tốc độ tăng/giảm

doanh thu thuần (%)

8,03 18,84 -9,21 -14,04

Tốc độ tăng/giảm

khoản phải thu (%)

34,70 -27,32 15,92 134,56

Đánh giá chung

Không

hiệu

quả

Hiệu

quả

Không

hiệu

quả

Không

hiệu

quả