116

TÀI CHÍNH DOANH NGHIỆP

trình c vốn nhà nước, việc nợ đọng thường kéo

dài chủ yếu là do không bố trí được vốn theo kế

hoạch đã phê duyệt, vì vậy các DN cần phải quản

lý tốt các khoản nợ phải thu, cùng với chủ đầu tư

làm việc với các cơ quan c thẩm quyền trong việc

quyết toán và bố trí vốn cho công trình, đồng thời

nâng cao hiệu quả hoạt động của Ban Chỉ đạo thu

hồi công nợ, thực hiện nhiều biện pháp để hạn chế

công nợ quá hạn. Mặt khác, khi ký kết hợp đồng,

các DN cần quy định các điều khoản chặt chẽ về

thời hạn, phương thức thanh toán, các hình thức

xử phạt nếu vi phạm hợp đồng.

Bộ phận kế toán công nợ thường xuyên theo

dõi sát sao, lập bảng phân tích các khoản phải

thu theo dõi chi tiết từng khách hàng theo từng

hợp đồng, cập nhật tình hình hoạt động của

khách hàng để nắm bắt được quy mô, thời hạn

thanh toán, khả năng thanh toán của khách hàng.

Trong trường hợp khách hàng nợ quá hạn, cần

tìm hiểu nguyên nhân để phân loại và tìm biện

pháp xử lý phù hợp như: Áp dụng phạt vi phạm,

gia hạn nợ, thoả thuận xử lý nợ hoặc yêu cầu

trọng tài kinh tế hoặc toà án kinh tế can thiệp

theo giao ước trong hợp đồng.

Hai là,

kiểm soát chặt chẽ tốc độ chu chuyển

dòng tiền: Ứng trước tiền của khách hàng, mua

nguyên vật liệu, nghiệm thu thanh toán, hoàn thành

bàn giao công trình đưa vào sử dụng, thu tiền của

khách hàng đều phải theo dõi thường xuyên, quản

lý chặt chẽ, đặc biệt là việc tạm ứng hợp đồng trước

khi thi công.

Các DN phải tận dụng tối đa nguồn vốn này, xây

dựng mối quan hệ chặt chẽ với khách hàng để giữ ổn

định và nâng cao nguồn vốn này, đồng thời gắn chặt

thời gian thanh toán cho các nhà cung cấp nguyên vật

liệu với tiến độ thi công các công trình, những thời gian

đầu thi công các công trình nên yêu cầu các nhà cung

cấp cho nợ và thanh toán vào lần nhập tiếp theo… để

nâng tạo nguồn tiền chủ động cho các công ty.

Ba là,

chủ động lập và thực hiện kế hoạch lưu

chuyển tiền tệ hàng tháng. Việc lập kế hoạch lưu

chuyển tiền tệ sẽ giúp cho DN theo dõi đảm bảo

cân đối thu chi tiền mặt. Trên cơ kế hoạch lưu

chuyển tiền tệ, DN thấy được mức thặng dư hay

thâm hụt ngân quỹ để từ đ c các biện pháp cân

bằng thu chi ngân quỹ. Nếu dư nguồn thu DN xử

lý trả các khoản vay của ngân hàng, các khoản nộp

cho ngân sách… hay dùng để đầu tư vào những

công việc mang lại doanh lợi cho DN như đầu tư

giao dịch vàng/ngoại hối, gửi tiết kiệm tại ngân

hàng, ủy thác đầu tư hay cho vay. Nếu DN xây lắp

thiếu nguồn chi, phải thực hiện tìm biện pháp để

tăng thu hồi công nợ, đẩy mạnh việc bán ra, vay

thêm ngân hàng hoặc giảm tốc độ chi nếu c thể

hoặc bán chứng khoán thanh khoản cao, rút tiết

kiệm tại ngân hàng, thu hồi các khoản ủy thác đầu

tư hoặc đi vay, qua đ , đảm bảo cho tiền mặt luôn

nằm trong tầm kiểm soát.

Như vậy, c nhiều cách khác nhau giúp DN xây

lắp duy trì mức tồn quỹ tối ưu nhằm tối đa h a hiệu

quả kinh tế của tài sản song mỗi phương án đều cả

ưu và nhược điểm. Nhà quản lý cần cân nhắc kỹ

lưỡng và dự báo những hệ quả phát sinh từ quyết

định xử lý ngân quỹ. Trong một số trường hợp, c

thể sử dụng kết hợp nhiều biện pháp để lợi ích bình

quân là lớn nhất.

Tài liệu tham khảo:

1. Quốc hội (2015), Luật Kế toán số 88/2015/QH13 ngày 20/11/2015;

2. PGS.,TS. Bùi Văn Vần và PGS.,TS. Vũ Văn Ninh (2015), Tài chính DN, NXB Tài

chính 2015;

3. Báo cáo tài chính qua các năm 2012, 2013, 2014; 2015; 2016 của các công

ty thuộc Tổng công ty 319 (Bộ Quốc phòng);

4. Một số website: mof.gov.vn, 319.com.vn…

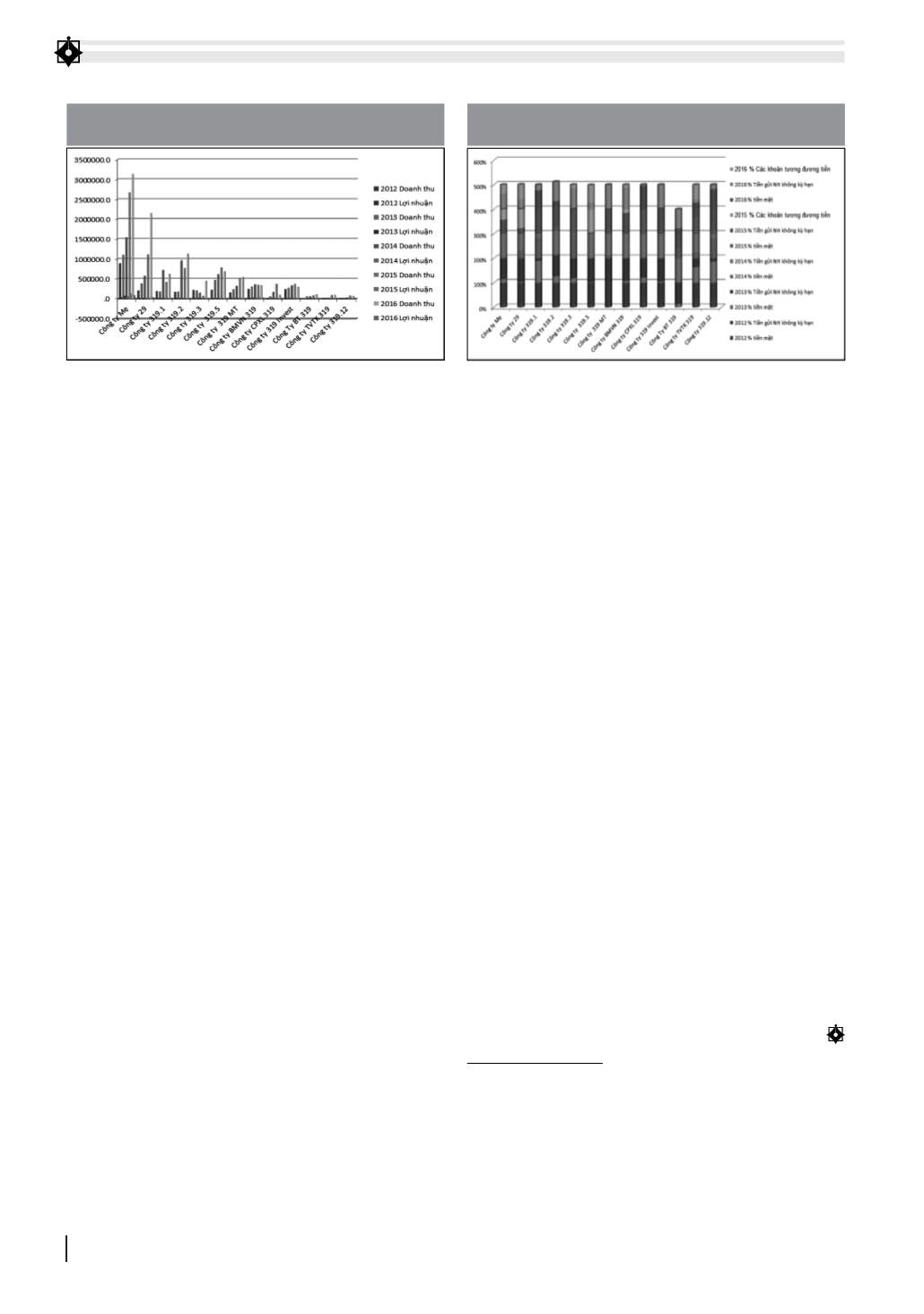

Hình 1: Tổng doanh thu, lợi nhuận

của các công ty từ năm 2012 đến năm 2016

Nguồn: Theo Báo cáo tài chính các năm và tính toán của tác giả

hình 2: Số dư tiền tại các công ty xây lắp thuộc Tổng

Công ty 319 từ năm 2012 đến năm 2016

Nguồn : Theo báo cáo tài chính các năm và tính toán của tác giả