TÀI CHÍNH -

Tháng 3/2015

103

cạnh tranh. Tuy nhiên, vẫn còn không ít hạn chế tồn

tại về quản trị giá thành cần khắc phục, cụ thể:

Thứ nhất,

việc thực thi các quy định, quyết định

về quản lý giá thành, kiểm tra tính hiệu lực của các

văn bản quy định này nhiều khi mang tính “hình

thức”, chưa thật sự đi vào chiều sâu, chưa chú trọng

vào chất lượng thực sự. Nguyên nhân của tình trạng

này bắt nguồn từ việc hầu hết nhân sự lãnh đạo hội

đồng quản trị, ban giám đốc điều hành, kế toán

trưởng vẫn là “người cũ” trước khi cổ phần hóa,

vẫn quen nếp suy nghĩ và quản lý cũ, vai trò của ban

kiểm soát, hay kiểm toán nội bộ thường mờ nhạt;

hội đồng quản trị vẫn tác động vào công tác quản

lý kinh doanh hàng ngày của tổng giám đốc điều

hành.

Thứ hai,

quản trị giá thành vẫn còn bị động, chạy

theo sự thay đổi, nhất là với những lĩnh vực kinh

doanh mở rộng, địa bàn mới. Nguyên nhân, do hầu

hết các công ty cổ phần thuộc Tổng công ty Sông Đà

trước cổ phần hóa lĩnh vực kinh doanh chủ yếu do

chỉ định thầu của Nhà nước, thuộc lĩnh vực đặc thù

là xây dựng, lắp đặt các công trình điện, thủy điện

nên ít tham gia hoặc chưa có kinh nghiệm trên thị

trường đấu thầu cạnh tranh.

Thứ ba,

việc nhận diện, đánh giá phân tích và sửa

đổi các hạn chế cho phù hợp, xử lý hay chế tài trong

công tác quản trị giá thành vẫn chậm, chưa đáp ứng

được nhu cầu tự thân DN hoàn thiện, đổi mới để tồn

tại và phát triển.

Như vậy, đối với các DNNN sau cổ phần hóa nói

chung và các DN xây lắp thuộc Tổng công ty Sông

Đà nói riêng, việc quản lý giá thành phải được coi là

trọng tâm trong quản trị công ty. Quản trị giá thành

tốt không chỉ gia tăng lợi nhuận, tăng giá cổ phiếu

trên thị trường chứng khoán mà còn xây dựng nền

tảng về sự đa dạng của vốn chủ sở hữu, sự tách bạch

giữa sở hữu và quản lý điều hành, quản trị rủi ro

hiệu quả trong cơ chế thị trường và hội nhập kinh

tế quốc tế. Để làm tốt hơn điều này trong thời gian

tới, cần lưu ý đến một số đề xuất sau:

- Đối với cơ quan quản lý nhà nước: Cần xây

dựng một môi trường kinh doanh đầu tư bình đẳng,

thông thoáng, kiên trì ổn định kinh tế vĩ mô, ổn định

lạm phát... tránh những cú sốc rủi ro chính sách,

pháp luật, tiền tệ, từ đó có thể giúp DN xây dựng

được kế hoạch giá thành chiến lược trong dài hạn.

Bên cạnh đó, trong bối cảnh hội nhập ngày càng sâu

rộng và ngày càng khốc liệt như hiện nay, Nhà nước

cũng cần có các chính sách ưu đãi thiết thực hơn

nữa nhằm hỗ trợ phát triển DN, hiệp hội DN...

- Đối với các DNNN trong lĩnh vực xây dựng cổ

phần: Cần nâng cao khả năng cạnh tranh trong bối

cảnh mới, trong đó tập trung tái cơ cấu về ngành,

lĩnh vực kinh doanh chính có lợi thế, kinh nghiệm,

đặc thù thị trường ngách, thoái vốn các khoản đầu

tư tài chính và DN ngoài ngành hoạt động không

hiệu quả. Đồng thời, mở rộng liên kết theo chiều

dọc, chiều ngang gắn với chuỗi, giá trị cốt lõi của

DN, thành lập các hiệp hội DN hay chuỗi cung ứng.

Tiết kiệm chi phí, giảm giá thành bằng cách triển

khai chung chuyên môn kỹ thuật, chia sẻ chi phí,

tránh cạnh tranh nội bộ trong việc xung đột tìm

kiếm việc làm đấu thầu cạnh tranh.

Tài liệu tham khảo:

1. GS., TS. Nguyễn Thành Độ - PGS., TS. Nguyễn Ngọc Huyền (2007), Quản trị

kinh doanh Tập 1, NXB Đại học Kinh tế quốc dân, Hà Nội;

2. PGS., TS Hoàng Minh Đường - PGS., TS Nguyễn Thừa Lộc (2006), Giáo trình

Quản trị DN thương mại, NXB Lao động - Xã hội, Hà nội;

3. Thủ tướng Chính phủ (2013), Quyết định số 339/QĐ-TTg ngày 19 tháng 2

năm 2013, “Phê duyệt Đề án tổng thể tái cơ cấu nền kinh tế gắn với chuyển

đổi mô hình tăng trưởng theo hướng nâng cao chất lượng, hiệu quả và năng

lực cạnh tranh giai đoạn 2013- 2020”;

4. Bộ Xây dựng, “Đánh giá những kết quả trong quá trình thực hiện cổ phần

hóa, đổi mới và thực hiện đề án tái cơ cấu các DNNN”, trong Diễn đàn kinh

tế Mùa thu 2014.

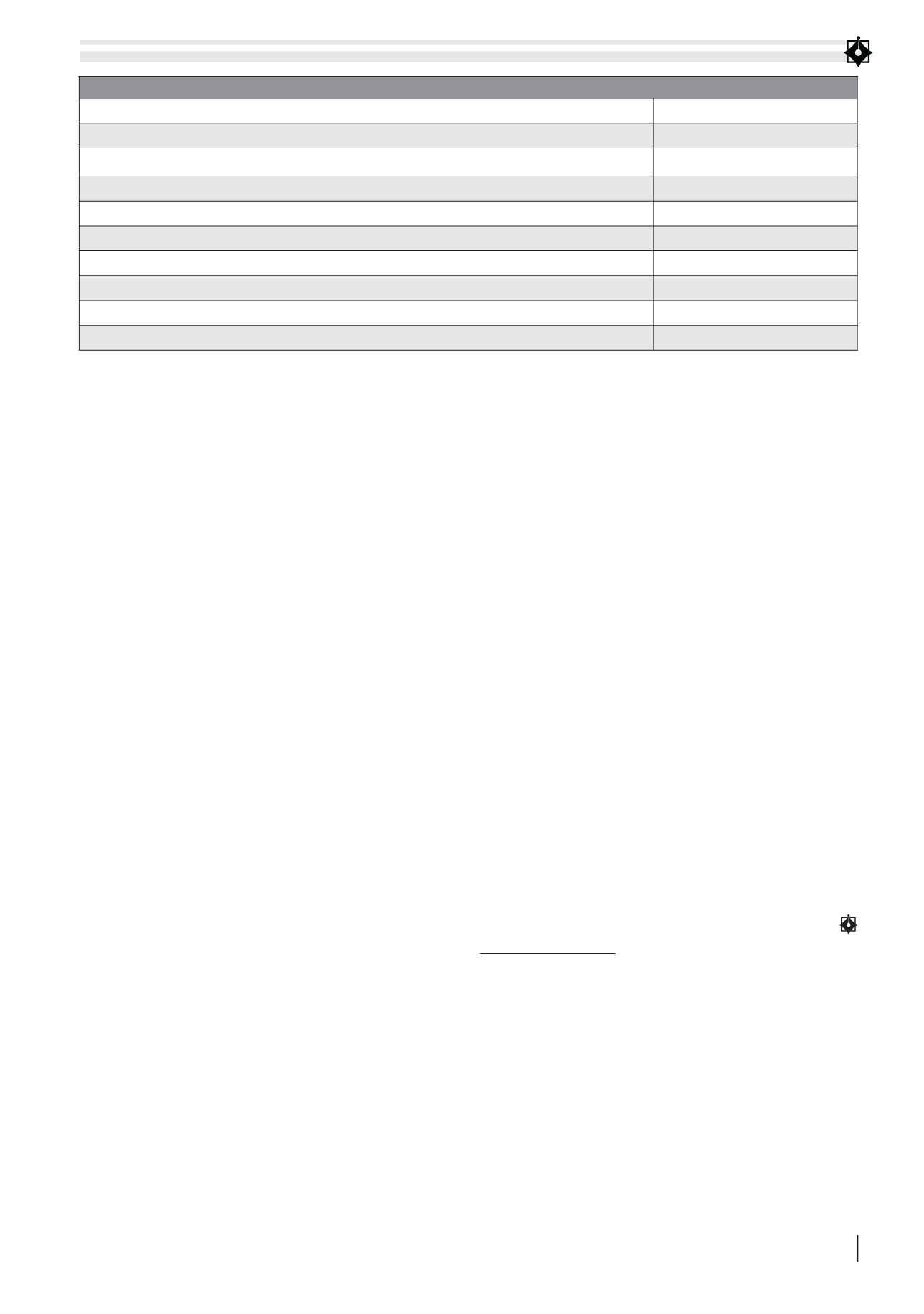

BẢNG 2 : ĐÁNH GIÁ VỀ HIỆU QUẢ QUẢN LÝ GIÁ THÀNH THEO LĨNH VỰC KINH DOANH

Lĩnh vực, ngành nghề sản xuất kinh doanh chính, đặc thù

Cao/thấp (Đạt/Không đạt)

Tốc độ tăng trưởng doanh thu

Thấp

Tốc độ gia tăng chi phí làm tăng giá thành, giảm lợi nhuận

Cao

Tốc độ tăng trưởng lợi nhuận, tỉ lệ lợi nhuận/ doanh thu

Đạt

Tỉ lệ kiểm soát rủi ro chủ động ảnh hưởng tới giá thành, lợi nhuận

Cao

Lĩnh vực, ngành nghề đầu tư mở rộng

Tốc độ tăng trưởng doanh thu

Thấp

Tốc độ gia tăng chi phí làm tăng giá thành, giảm lợi nhuận

Cao

Tốc độ tăng trưởng lợi nhuận, tỉ lệ lợi nhuận/ doanh thu

Không đạt

Tỉ lệ kiểm soát rủi ro chủ động ảnh hưởng tới giá thành, lợi nhuận

Thấp

Nguồn: Tác giả tổng hợp