102

DIỄN ĐÀN KHOA HỌC

giám đốc đưa ra giá dự thầu cạnh tranh, tìm kiếm

việc làm theo từng công trình, dự án nâng cao khả

năng thắng thầu trên cơ sở kế hoạch doanh thu, lợi

nhuận đã được thông qua tại Đại hội đồng cổ đông.

Bên cạnh đó, trong công tác tài chính – kế toán,

quản lý giá thành cũng rất quan trọng, góp phần

hoạch định quy chế quản lý tài chính, lập kế hoạch

tài chính, kế hoạch chi phí quản lý, cân đối bố trí

nguồn lực tài chính hiệu quả, kiểm tra, hạch toán,

soát xét chi phí hợp lý, hợp lệ, nâng cao vòng quay

vốn, giảm lãi vay nâng cao hiệu quả sản xuất kinh

doanh... Ngoài ra, quản lý giá thành trong công tác

kinh tế - lập kế hoạch dự báo trong ngắn hạn, giúp

lãnh đạo công ty thỏa thuận các điều kiện của hợp

đồng kinh tế với chủ đầu tư cũng như nhà cung

cấp đầu vào hợp lý, quản lý theo dõi sản lượng

thực hiện cũng như kế hoạch giá thành đạt được;

đồng thời, đẩy nhanh công tác lên phiếu giá thu

hồi vốn với các chủ đầu tư đảm bảo thu đúng, thu

đủ, lập và thỏa thuận các dự toán phát sinh chính

xác, kịp thời.

Thực tế từ các doanh nghiệp sau cổ phần hóa tại

Tổng Công ty Sông Đà

Để tìm hiểu chi tiết và đưa ra các nhận định về

công tác quản trị giá thành tại các DN thuộc Tổng

công ty Sông Đà hậu cổ phần hóa, bài viết dựa trên

dữ liệu điều tra theo nhóm khoảng 10 công ty tại

khu vực Hà Nội. Nội dung điều tra là tìm hiểu mức

độ vận dụng các nguyên tắc và tình hình thực thi

nội dung quản trị giá thành tại các DN này thông

qua việc lấy mẫu ý kiến trả lời của các thành viên

khác nhau trong DN và thông tin công bố niêm

yết công khai trên Sàn Giao dịch Chứng khoán Hà

Nội (HNX). Bảng câu hỏi sử dụng thang điểm với

5 mức điểm đánh giá cho việc xây dựng cơ chế và

thực hiện nội dung quản trị giá thành: 5 điểm – tuân

thủ; 4 điểm – nhìn chung tuân thủ; 3 điểm – được

tuân thủ; 2 điểm – căn bản không tuân thủ; 1 điểm

– không tuân thủ.

Đánh giá chung theo các mẫu điều tra và dữ liệu

cho thấy: Tình hình quản trị giá thành tại các công ty

cổ phần thuộc Tổng công ty Sông Đà chỉ đạt nhỉnh

hơn mức trung bình (2,58/5), trong đó nguyên tắc

khuôn khổ pháp lý chung về quản trị công ty được

tuân thủ cao nhất, nguyên tắc phân tích đánh giá

định kỳ và sửa đổi phù hợp thực hiện kém nhất.

Điều đó cho thấy cho dù việc tuân theo khuôn khổ

cơ cấu tổ chức quản điều hành... song việc xây dựng

cơ chế quản lý giá thành chưa thực sự hiệu quả.

Nhìn chung các DN về cơ bản vẫn đạt hiệu quả

về lĩnh vực kinh doanh chính, đặc thù. Việc đầu tư,

mở rộng sang các lĩnh vực kinh doanh ngoài ngành

kinh doanh chính chưa mang lại hiệu quả, hoặc hiệu

quả thấp, tiềm ẩn rủi ro rất lớn.

Nhận diện hạn chế và một số đề xuất

Trong những năm qua, các DNNN sau cổ phần

hóa đã cố gắng xây dựng mô hình quản trị giá thành

tiên tiến theo hướng chuẩn mực hóa, làm trọng tâm

trong việc quản trị chiến lược, quản trị tài chính, đầu

tư dự án cũng như xây dựng cơ cấu tổ chức quản lý,

nhân sự... phù hợp với đặc điểm kinh tế - kỹ thuật,

ngành nghề kinh doanh, trình độ trang bị của công

ty. Việc xây dựng cơ chế quản trị giá thành đã góp

phần làm minh bạch hóa nguyên tắc quản trị công

ty, công bố thông tin công khai, nâng cao hiệu quả

sản xuất kinh doanh cũng như tăng cường khả năng

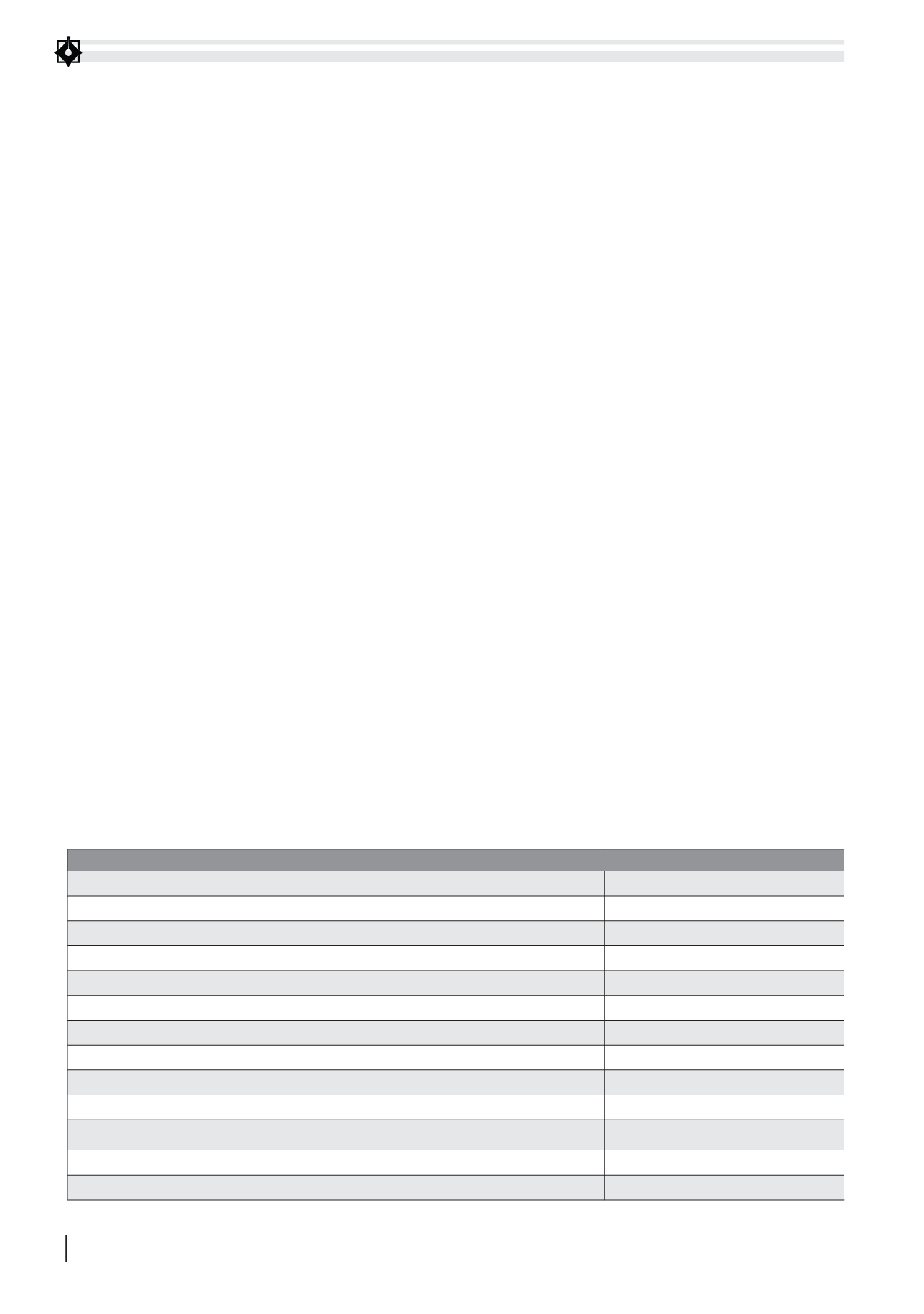

BẢNG 1: ĐÁNH GIÁ VIỆC XÂY DỰNG CƠ CHẾ QUẢN LÝ GIÁ THÀNH TRONG VIỆC QUẢN TRỊ CÔNG TY

Nguyên tắc

Mức điểm

Tính độc lập của thành viên HĐQT trong việc xây dựng cơ chế giá thành

2,53

Có sự tham gia của thành viên HĐQT không điều hành

2,0

Phân định rõ ràng trách nhiệm quản lý

2,0

Khuôn khổ pháp lý chung về quản trị công ty

4,0

Cơ cấu vốn nhà nước nắm giữ*

2,1

Xây dựng cơ chế quản lý giá thành

2,6

Xây dựng, ban hành định hướng, chiến lược giá thành dài hạn

3,0

Xây dựng và phê duyệt giá thành từng công trình

4,0

Xây dựng và phê duyệt chi phí quản lý hàng quý, năm

3,0

Ban hành khuôn khổ cưỡng chế thực thi minh bạch

2,0

Phân tích, tổng kết đánh giá định kỳ, sửa đổi phù hợp

1,0

Đánh giá chung về tình hình quản lý giá thành

2,56

(*) cơ cấu vốn nhà nước nắm giữ tại DN được chia theo tỷ lệ hệ số 5 Nguồn: Tác giả tổng hợp