42

NGHIÊN CỨU - TRAO ĐỔI

nước ngoài, xuất khẩu của khu vực trong nước vẫn

còn nhiều khó khăn (9 tháng đầu năm 2015 giảm

2,7% so với cùng ký 2014, trong khi cùng kỳ 2014

tăng 14,2%). Đồng thời, giá cả hàng hóa hóa thế giới

dự báo vẫn ở mức thấp, nhất là đối với nhiều mặt

hàng như nông sản, kim loại và năng lượng, qua đó,

sẽ có những ảnh hưởng nhất định đến kim ngạch

xuất khẩu của Việt Nam.

- Yêu cầu đảm bảo ổn định kinh tế vĩ mô cũng

có thể gặp phải một số thách thức, nhất là đối với

tỷ giá, ổn định thị trường ngoại tệ. Mặc dù tỷ giá

đã được điều chỉnh tăng thêm 1% so với cam kết

hồi đầu năm nhưng trong bối cảnh đồng đô la Mỹ

mạnh lên so với đồng tiền nhiều nước có quan hệ

thương mại lớn với Việt Nam, mức tỷ giá hiện nay

vẫn có thể gây ra các tác động không thuận lên

xuất khẩu. Bên cạnh đó, nhập khẩu tăng mạnh

trong khi xuất khẩu chững lại có thể dẫn đến sự

gia tăng của nhập siêu, tăng thêm sức ép đối với tỷ

giá. Đồng thời, mức độ nhập siêu từ Trung Quốc

vẫn còn rất lớn và có xu hướng tăng (9 tháng 2015

nhập siêu từ Trung Quốc là 20 tỷ USD, tăng 15%

so với cùng kỳ năm trước). Chênh lệch giữa tăng

trưởng tín dụng và huy động cũng có thể tạo áp lực

lên mặt bằng lãi suất.

- Quá trình tái cơ cấu nền kinh tế chưa đạt

được các mục tiêu như kỳ vọng, nhất là tái cơ cấu

khu vực DN nhà nước (DNNN) còn chậm. Theo

kế hoạch sắp xếp, cổ phần hóa đã được duyệt thì

trong giai đoạn 2014-2015 sẽ thực hiện cổ phần hóa

432 DN nhưng đến hết tháng 9/2015 mới cổ phần

hóa được 237 DN (đạt 54,8%). Việc đa dạng hóa

nguồn lực cho đầu tư phát triển chưa đáp ứng yêu

cầu đề ra, vẫn còn dựa nhiều vào nguồn vốn từ

NSNN trong khi quy mô thu NSNN so GDP đang

có xu hướng bị thu hẹp.

- Cân đối NSNN có thể sẽ cải thiện hơn so với

năm 2015 do hoạt động sản xuất kinh doanh tiếp

tục phục hồi nhưng mức cải thiện dự báo sẽ không

lớn. Trong khi đó, áp lực tăng chi NSNN dự báo

vẫn còn rất cao, nhất là đối với yêu cầu chi đầu tư

xây dựng cơ sở hạ tầng, chi cho đảm bảo an sinh

xã hội và xóa đói giảm nghèo. Những

năm qua, quy mô từ các khoản thu

thường xuyên từ thuế, phí đã không

có sự mở rộng tương xứng với sự mở

rộng về quy mô chi thường xuyên đã

và đang tác động đến mức độ tích lũy

của NSNN cho đầu tư phát triển. Đến

nay, các chỉ số nợ công (bao gồm cả

các chỉ số về dư nợ, các chỉ số về việc

thực hiện nghĩa vụ trả nợ) vẫn nằm

doanh và mặt bằng lãi suất đang khá ổn định ở

mức thấp, niềm tin vào môi trường đầu tư, kinh

doanh được cải thiện.

Dự báo triển vọng kinh tế Việt Nam 2016

và một số vấn đề đặt ra

Theo dự báo của Ngân hàng Phát triển châu Á

(ADB), tăng trưởng của Việt Nam trong 2015 sẽ đạt

mức 6,5% và 2016 là 6,6%. Tăng trưởng kinh tế được

cải thiện chủ yếu nhờ các yếu tố: kinh tế vĩ mô ổn

định, lạm phát và lãi suất duy trì ở mức thấp; khu

vực FDI tiếp tục đà tăng trưởng tốt. Đồng thời, quá

trình tái cơ cấu, chuyển đổi mô hình tăng trưởng,

sự quyết liệt trong việc cải thiện môi trường đầu

tư, kinh doanh của Chính phủ cũng sẽ tạo ra các

động lực tăng trưởng mới cho Việt Nam thời gian

tới đây. Tuy nhiên, bên cạnh các nhân tố thuận lợi

thì vẫn còn những khó khăn, thách thức mà Việt

Nam cũng cần phải lưu ý, đó là:

- Kinh tế khu vực và toàn cầu dự báo sẽ tiếp

tục có những biến động khó lường, tốc độ phục hồi

thấp ở các nền kinh tế phát triển; đà tăng trưởng

yếu ở các nước mới nổi, đặc biệt là Trung Quốc.

Tổ chức OECD gần đây đã hạ dự báo tăng trưởng

kinh tế toàn cầu xuống còn 3,6% vào năm 2016,

thấp hơn so với mức dự báo trước đó là 3,8%; ADB

cũng đã hạ dự báo tăng trưởng các nền kinh tế

châu Á xuống còn 6% trong năm 2016 (thấp hơn so

với mức 6,3% đưa ra vào tháng 3/2015). Khả năng

Cục dự trữ Liên bang Mỹ (FED) tăng lãi suất vào

cuối năm 2015 cũng như trong năm 2016 cũng sẽ

có những ảnh hưởng nhất định đối với tâm lý thị

trường cũng như mục tiêu ổn định tỷ giá. Tại khu

vực châu Âu, do tình hình nợ công vẫn chưa được

kiểm soát triệt để nên xu hướng điều hành chính

sách tài khóa theo hướng thắt chặt vẫn diễn ra ở

nhiều nước, theo đó cũng có thể ảnh hưởng đến

xuất khẩu của Việt Nam.

- Tăng trưởng của một số khu vực kinh tế trong

nước dự báo sẽ có một một số khó khăn, đặc biệt là

xuất khẩu và du lịch. Trong những 9 tháng đầu năm

2015, xuất khẩu tăng trưởng khá là nhờ khu vực

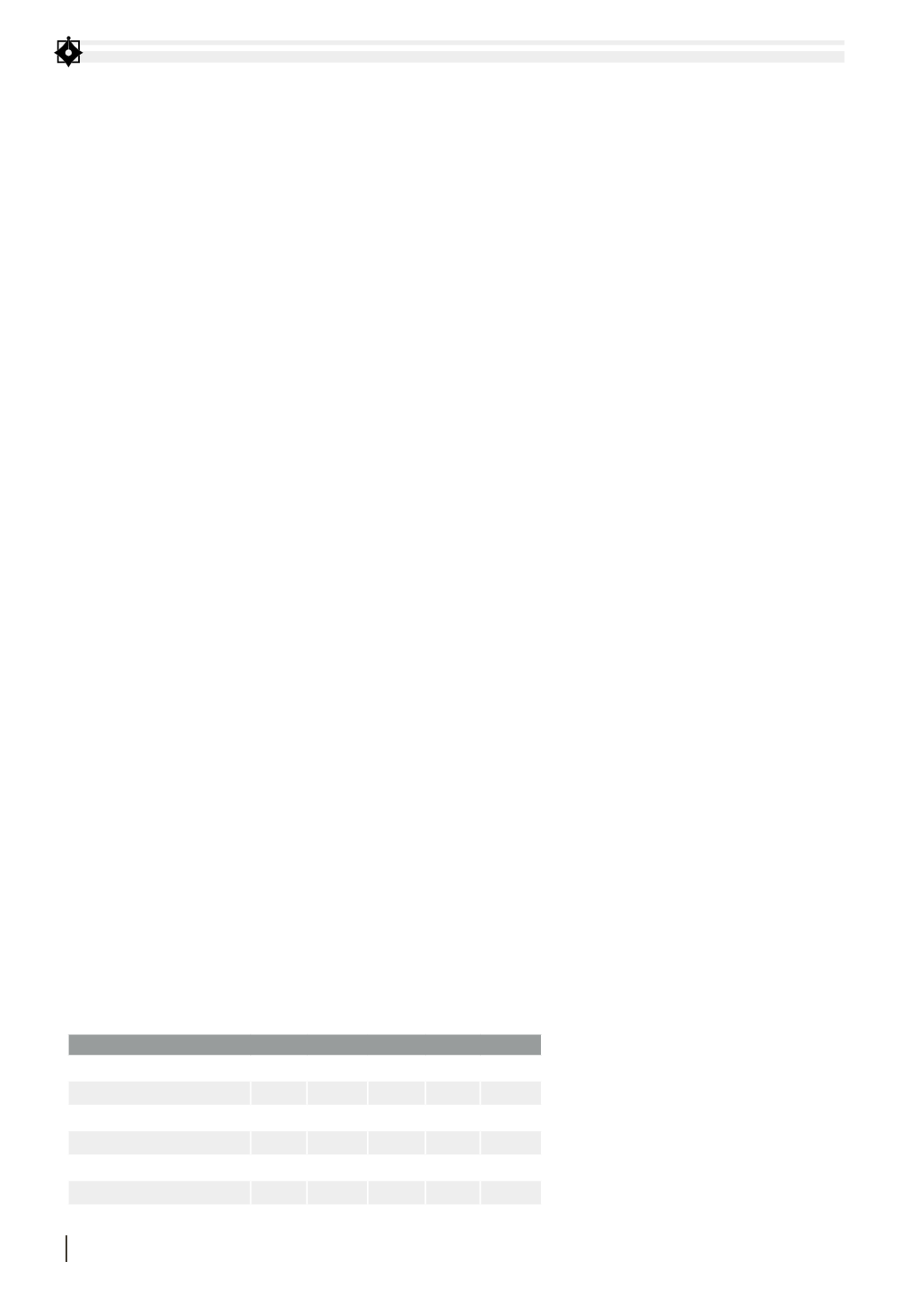

BẢNG 2. XUẤT, NHẬP KHẨU 9 THÁNG GIAI ĐOẠN 2011-2015

2011 2012 2013 2014 2015

Xuất khẩu (tỷ USD)

70,5 83,4

96 110,1 120,7

So cùng kỳ năm trước, % tăng

36,3% 18,3 15,2% 14,6 9,6%

Nhập khẩu (tỷ USD)

78,6 83,6 96,5 107,5 124,6

So cùng kỳ năm trước, % tăng

29,8

6,4 15,3% 11,5% 15,9%

Cán cân thương mại (tỷ USD)

-8,1 -0,24 -0,41 2,53

-3,9

Nguồn: Tổng cục Thống kê