48

NGHIÊN CỨU - TRAO ĐỔI

của WB. Kết quả tính cho chúng ta mức thuế quan

trung bình của Việt Nam từ 2000 đến 2014 ở Bảng

2 (xem bảng 2). Về thời điểm thực thi Hiệp định trị

giá WTO tại Việt Nam, đánh dấu từ sự ra đời của

Thông tư số 118/2003/TT-BTC của Bộ Tài chính ngày

8/12/2003 (có hiệu lực từ 01/01/2004) hướng dẫn thi

hành Nghị định 60/2002/NĐ-CP ngày 6/6/2002 quy

định xác định trị giá tính thuế theo các nguyên tắc

của Hiệp định trị giá WTO. Như vậy, căn cứ vào

mốc quan trọng này, ta thấy biến thực thi Hiệp định

này sẽ nhận giá trị 0 trong các quan sát từ năm 2000

tới hết năm 2003 và sẽ nhận giá trị một trong các

quan sát từ năm 2004 tới năm 2013.

Kết quả ước lượng kiểm nghiệm

Dựa vào số liệu thu thập được, nghiên cứu xây

dựng mô hình hồi quy giữa số thu hải quan và thuế

quan trung bình trong 2 giai đoạn: Trước và sau khi

thực thi Hiệp định trị giá WTO. Sau đó, kiểm định

xem có sự khác biệt giữa hai mô hình, từ đó đi đến

kết luận số thu hải quan tại thời kỳ chưa thực thi

Hiệp định trị giá WTO có khác với thời kỳ đã thực

thi Hiệp định trị giá WTO hay không; đồng thời,

đánh giá xu hướng tác động của Hiệp định này tới

số thu hải quan tại Việt Nam theo thời gian.

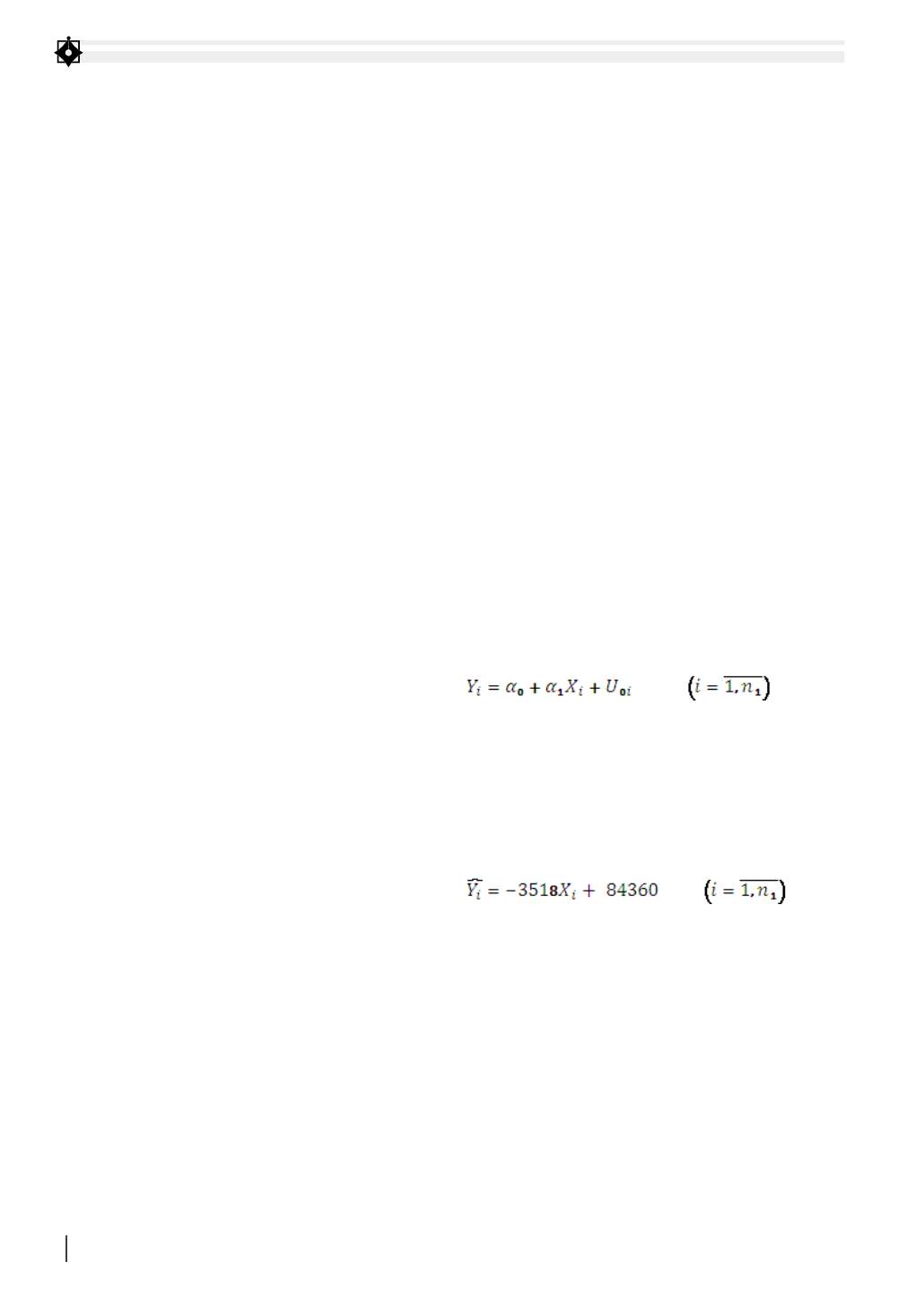

Mô hình hồi quy mối quan hệ giữa số thu hải

quan và kim ngạch nhập khẩu có dạng:

Trong đó: Y là biến số thu hải quan (ĐVT: tỷ

đồng); X là biến thuế quan trung bình (ĐVT: %).

- Mô hình hồi quy trong thời kỳ chưa thực thi

Hiệp định trị giá WTO:

Từ bảng số liệu và phân tích hồi quy bằng excel

ta có mô hình hồi quy trong thời kỳ chưa thực thi

Hiệp định trị giá WTO là:

Kết quả nghiên cứu cho thấy, hệ số hồi quy có

ý nghĩa thống kê do giá trị P-value = 0.045919 của

nó nhỏ hơn so với mức ý nghĩa 0,05. Đồng thời, hệ

số xác định R² = 0.91027 khá cao, cho thấy mức độ

phù hợp của mô hình rất lớn, diễn tả mối quan hệ

nghịch rất chặt chẽ giữa số thu hải quan và thuế

quan trung bình trong giai đoạn này.

Ý nghĩa kinh tế của tham số hồi quy (tung độ

gốc) = 84.360,27 cho thấy, trong giai đoạn này nếu

thuế suất nhập khẩu trung bình bằng 0 thì số thu

hải quan là 84.360,27 tỷ đồng. Điều này phù hợp

với thực tế vì số thu hải quan không chỉ là thuế

nhập khẩu mà còn bao gồm cả những số thuế khác

liên quan đến nhập khẩu và xuất khẩu như thuế

Nhìn từ mô hình nghiên cứu

Nhằm nghiên cứu những ảnh hưởng của việc

thực thi Hiệp định trị giá WTO đối với nguồn thu

NSNN nói chung và nguồn thu hải quan nói riêng,

bài viết phân tích mối quan hệ giữa số thu hải quan

và thuế suất thuế nhập khẩu trước sau khi thực thi

Hiệp định trị giá hải quan tại Việt Nam. Theo đó,

nếu sử dụng mẫu gồm n1 + n2 quan sát (n1 quan sát

trong thời kỳ chưa thực thi Hiệp định trị giá WTO

và n2 quan sát trong thời kỳ thực thi Hiệp định trị

giá WTO), ước lượng hồi quy có dạng sau:

Yi = α1 + α2Di + β1Xi + β2(XiDi) + U1 (1)

Trong đó:

Y là số thu hải quan; X là thuế quan trung bình;

và D (Di = 0 nếu quan sát thuộc thời kỳ chưa thực

thi Hiệp định trị giá WTO; Di = 1 nếu quan sát thuộc

thời kỳ thực thi Hiệp định trị giá WTO).

Từ đó ta có:

E(Y/Xi, Di = 0) = α1 + β1Xi (2)

E(Y/Xi, Di = 1) = (α1 + α2) + (β1 + β2 ) Xi

(3)

Nghiên cứu sẽ sử dụng mô hình Chow để kiểm

định tính ổn định cấu trúc của các mô hình và so

sánh hai hồi quy. Nếu có sự khác nhau, nghĩa là sẽ

có tác động của thực thi Hiệp định trị giá WTO vào

mối quan hệ giữa số thu hải quan và thuế suất thuế

nhập khẩu. Từ định hướng này, sẽ có phương pháp

cụ thể để xây dựng mô hình đánh giá mối quan hệ

giữa số thu hải quan và thuế suất thuế nhập khẩu

trước và sau khi Việt Nam thực thi Hiệp định.

Dữ liệu nghiên cứu

Để thực hiện nghiên cứu, bài viết sử dụng số liệu

số thu hải quan từ năm 2000 đến năm 2014, thuế

quan trung bình từ năm 2000 đến năm 2014 và thời

điểm thực thi Hiệp định trị giá WTO tại Việt Nam.

Số thu hải quan được hình thành từ các nguồn mà

cơ quan hải quan thu từ các DN xuất nhập khẩu

đối với hàng hóa xuất nhập khẩu, bao gồm thuế

xuất khẩu, thuế nhập khẩu, thuế tiêu thụ đặc biệt

hàng nhập khẩu thuế GTGT hàng nhập khẩu, thuế

bảo vệ môi trường… Số thu hải quan được dựa vào

nguồn số liệu trên Cổng thông tin điện tử Bộ Tài

chính (

. Sau khi thu thập ta có

bảng số liệu là Bảng 1.

Căn cứ theo cách tính thuế quan trung bình

(ATR), Ngân hàng Thế giới (WB) thường công bố

thuế suất của một số nước trên website chính thức

của mình. Đối với Việt Nam, thuế quan trung bình

giai đoạn 2000 - 2007 được công bố cụ thể nhưng lại

thiếu số liệu từ năm 2008 đến 2014, nên tác giả đã

tính toán cho các năm nói trên theo phương pháp