50

NGHIÊN CỨU - TRAO ĐỔI

đổi phương pháp quản lý của công chức hải quan

từ chỗ bị động mang tính áp đặt sang chủ động

kiểm tra, kiểm soát việc tự khai báo của DN, phù

hợp với tiến trình cải cách hành chính… Tuy nhiên,

hiện nay, việc xây dựng và quản lý trị giá tính thuế

chủ yếu diễn ra ở cấp Chi cục, cấp Cục và Tổng

cục chỉ đóng vai trò cung cấp thông tin là chính. Vì

vậy, việc hoàn thiện quy trình quản lý trị giá tính

thuế phải theo hướng: Quy định rõ nhiệm vụ, trách

nhiệm của từng cá nhân trong từng khâu nghiệp

vụ. Đặc biệt, quy trình cần hướng dẫn chi tiết thẩm

quyền, trách nhiệm và căn cứ để cơ quan hải quan

bác bỏ trị giá khai báo không phù hợp với trị giá

giao dịch thực tế nhằm đảm bảo công tác quản lý

trị giá tính thuế hiệu quả đồng thời góp phần hạn

chế đến mức tối đa sự tranh cãi giữa các DN và cơ

quan hải quan trong các trường hợp áp giá tính

thuế hàng nhập khẩu.

Ba là,

để thực hiện tốt yêu cầu hiện đại hoá hải

quan, đòi hỏi phải có một lực lượng cán bộ công

chức tinh thông nghiệp vụ chuyên môn, ngoại ngữ,

tin học và phẩm chất đạo đức nghề nghiệp. Đặc

biệt, đối với các cán bộ làm công tác giá ở cấp Chi

cục cần được đào tạo nghiệp vụ chuyên sâu về trị

giá hải quan bởi họ là những người trực tiếp tư vấn

và kiểm tra xác định trị giá tính thuế cho các DN

nhập khẩu. Bên cạnh đó, cần tiếp tục phối hợp chặt

chẽ và khai thác có hiệu quả sự trợ giúp của Tổ

chức Hải quan Thế giới, Tổ chức Hải quan ASEAN

trong đào tạo bồi dưỡng kiến thức về trị giá tính

thuế và quản lý rủi ro trong kiểm soát xác định trị

giá. Xây dựng và tổ chức các khóa đào tạo về kỹ

năng cơ bản và nâng cao về trị giá hải quan theo các

chuyên đề theo chuyên ngành phù hợp với mỗi đối

tượng DN, đảm bảo hiệu quả đào tạo…

Tài liệu tham khảo:

1. Nghị định 40/2007/NĐ-CP ngày 16/3/2007 quy định về việc xác định trị

giá hải quan đối với hàng hóa xuất, nhập khẩu;

3. Bộ Tài chính, Biểu thuế xuất nhập khẩu năm 2008 – 2014;

4. Bộ Tài chính, Thông tư số 118/2003/TT-BTC, ngày 8/12/2013;

5. Tổng cục Hải quan, Niên giám thống kê hải quan về hàng hóa xuất nhập

khẩu (2008 - 2014)

.

mức độ lớn hơn mức độ giảm thuế quan nên số thu

hải quan sẽ tăng theo. Ngoài ra, khi thuế quan giảm

thì động cơ trốn thuế thông qua buôn lậu, gian lận

thương mại của DN giảm nên làm số thu hải quan

tăng lên. Hai lý do này cũng phù hợp khi chúng

ta dùng lý giải cho thực tế là sau khi thực thi Hiệp

định trị giá WTO thì số thu hải quan có mức tăng

cao hơn so với khi chưa thực thi Hiệp định trị giá

WTO khi giảm 1% thuế quan trung bình.

Một số gợi ý chính sách

Nghiên cứu cho thấy, số thu hải quan sẽ có xu

hướng tăng cùng chiều với hiệu quả thực thi Hiệp

định trị giá WTO tại Việt Nam. Vì vậy, đề đảm bảo

nguồn thu hải quan tại Việt Nam trong thời gian

tới, bài viết đề xuất một số giải pháp như sau:

Một là,

là thành viên chính thức của WTO, Việt

Nam cần tiếp tục chỉnh lý, bổ sung để chuyển thể

nguyên bản và đầy đủ nhất nội dung của Hiệp

định trị giá WTO vào các văn bản pháp quy.

Trong đó, cần quan tâm đến việc hoàn thiện các

quy định về quyền và nghĩa vụ của người khai hải

quan về trách nhiệm, quyền hạn của cơ quan hải

quan (như nghĩa vụ tham gia tham vấn giá; trách

nhiệm phải thông báo cho người nhập khẩu biết

các tài liệu, nguồn thông tin được sử dụng để xác

định trị giá tính thuế…); Nghĩa vụ phải nộp thuế

theo số thuế cơ quan hải quan xác định lại, nghĩa

vụ nộp khoản bảo đảm theo yêu cầu của cơ quan

hải quan, nghĩa vụ nộp bảo lãnh để thông quan

hàng hoá trong trường hợp cơ quan hải quan nghi

ngờ trị giá khai báo, nghĩa vụ nộp thuế truy thu

kể cả trong trường hợp trị giá tính thuế đã được

cơ quan hải quan chấp nhận trước đó của người

khai hải quan…

Hai là,

cơ chế xác định giá tính thuế hàng nhập

khẩu hiện hành ở Việt Nam đã hoàn toàn dựa trên

các nguyên tắc và phương pháp xác định trị giá

tính thuế theo Hiệp định trị giá WTO. Cùng với

cơ chế đó là cơ chế tự kê khai, tự xác định trị giá

tính thuế nên bước đầu đã đạt được một số kết

quả nhất định như: Tạo thông thoáng cho giao lưu

thương mại, phù hợp với thông lệ quốc tế, thay

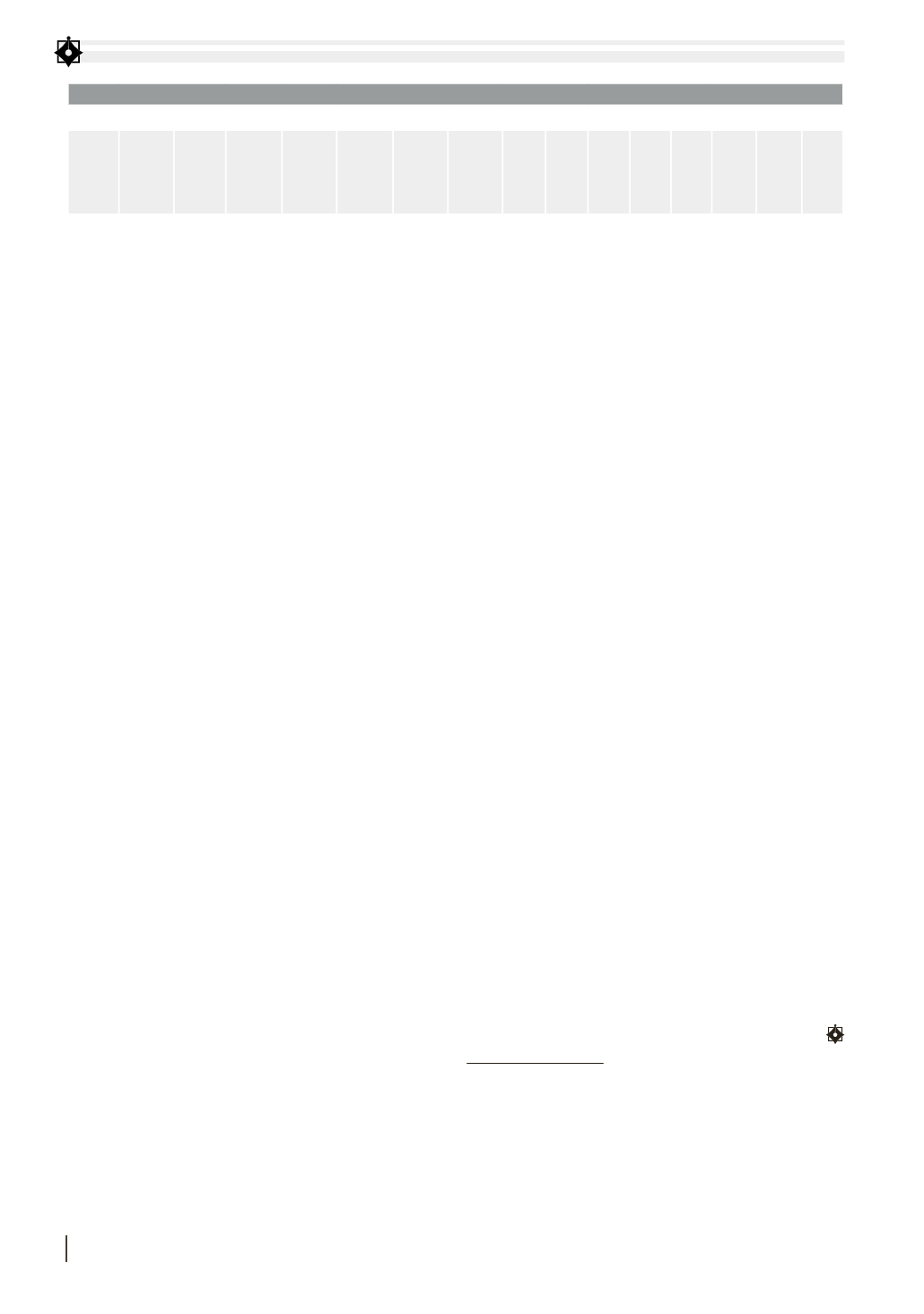

BẢNG 2. TỔNG HỢP THUẾ QUAN TRUNG BÌNH CỦA VIỆT NAM TỪ NĂM 2000 ĐẾN NĂM 2014 (%)

Năm 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000

Thuế

quan

trung

bình

8,3722 8,7449 7,9394 8,0241 8,2427 7,9624 8,1689 10,6 10,2 13,2 13,6 13,7 15,9 17,4 18,2

Nguồn:

Và tính toán của tác giả dựa vào Niên gián thống kê hải

quan 2008, 2009, 2010, 2011, 2012, 2013, 2014 ; Biểu thuế 2008, 2009, 2010, 2011, 2012, 2013, 2014.