10

NGHIÊN CỨU - TRAO ĐỔI

Phương pháp nghiên cứu

Mô tả dữ liệu nghiên cứu

Dữ liệu nghiên cứu là mô hình dữ liệu dạng bảng

(Data Panel) trên các chỉ số tài chính của 95 công ty

sản xuất công nghiệp niêm yết trên thị trường chứng

khoán Việt Nam từ 2007 đến 2013, tương ứng với 665

quan sát.

Các biến nghiên cứu, phương pháp đo lường các biến

và mô hình tổng thể

Tương tự như các nghiên cứu thực nghiệm trước

đây về ảnh hưởng của cấu trúc vốn lên khả năng sinh

lời của DN, nghiên cứu này lựa chọn các biến sau để

đưa vào mô hình nghiên cứu:

- Biến kết quả kinh doanh: Đo lường bởi hai nhân

tố là ROA và ROE.

- Biến cấu trúc vốn: Thông thường để đại diện cho

cấu trúc vốn có 3 nhân tố: Tỷ lệ nợ ngắn hạn, tỷ lệ nợ

dài hạn và tỷ lệ tổng nợ. Trong phạm vi nghiên cứu

này chỉ sử dụng nhân tố tỷ lệ tổng nợ làm đại diện.

- Biến quy mô DN đại diện bằng quy mô doanh

thu hoặc quy mô tổng tài sản.

- Biến tốc độ tăng trưởng, có thể đại diện bằng tốc

độ tăng trưởng doanh thu hoặc tăng trưởng tài sản

năm sau so với năm trước

- Biến tính chất hữu hình của tài sản: Đại diện cho

cấu trúc tài sản cố định hữu hình trên tổng tài sản

của DN.

- Biến độ rủi ro trong kinh doanh của DN thường

được đo lường bằng độ lệch chuẩn biến động giá cổ

phiếu hoặc biến động về dòng tiền hoặc biến động về

tỷ suất sinh lời của DN trong kỳ nghiên cứu.

- Cuối cùng là hai biến tính chất sở hữu nhà nước

của DN và biến TobinQ.

Nhằm đảm bảo các dữ liệu biến nghiên cứ được

phân phối chuẩn, phù hợp đưa vào các mô hình ước

lượng, các biến nghiên cứu được đo lường như Bảng 1:

Mô hình tổng thể nghiên cứu này được trình bày

như sau:

PROFITABILITY i t = β0 + β1 TDTA + β2 SIZE +

β3 TOBIN.Q + β4 SALE_GROWTH + β5 TANG + β6

VOLATILITY + β7 STATE + ξi t

Phương pháp nghiên cứu định lượng

Về phần mềm tiến hành các ước lượng, nghiên

cứu này sử dụng chương trình Stata 12. Trước hết,

nghiên cứu sử dụng phương pháp bình phương tối

thiểu nhỏ nhất OLS để ước lượng mô hình. Tiếp theo,

với dữ liệu dạng bảng, phương pháp ước lượng được

sử dụng nhiều hơn là mô hình các ảnh hưởng cố định

FEM và mô hình các ảnh hưởng ngẫu nhiên REM.

khi cho kết quả thực nghiệm về việc DN có tỷ lệ vay

nợ càng lớn, thì chi phí đại diện càng nhỏ và càng làm

tăng kết quả hoạt động của DN. Tuy nhiên, nghiên

cứu của Skopljak (2012) với các DN trong ngành Tài

chính của Australia lại cho kết quả rất thú vị rằng, ở

mức độ nợ thấp tương đối thì gia tăng tỷ lệ nợ sẽ làm

tăng kết quả kinh doanh, nhưng ở một mức độ nợ

cao tương đối thì gia tăng tỷ lệ nợ lại làm giảm kết

quả kinh doanh, hay có thể hiểu là tồn tại một cơ cấu

vốn tối ưu nhất ở đó mang lại kết quả kinh doanh

tốt nhất.

Nghiên cứu của Hasan, Ahsan, Rahaman và Alam

(2014) với 36 DN Bangladesh cho kết luận, cấu trúc

vốn có ảnh hưởng ngược chiều lên khả năng sinh lời

trên tổng tài sản (ROA) của DN nhưng lại không có

mối quan hệ nào có ý nghĩa thống kê với hai nhân tố

khả năng sinh lời trên vốn chủ sở hữu (ROE) và cơ

hội tăng trưởng của DN (TobinQ). Nghiên cứu này

ủng hộ quan điểm của thuyết trật tự phân hạng trong

hoạch định cấu trúc vốn của các DN Bangladesh.

Tại Việt Nam, nghiên cứu của Đoàn Ngọc Phúc

(2014) về ảnh hưởng của cấu trúc vốn lên kết quả

kinh doanh của DN sau cổ phần hóa cũng cho thấy,

mối quan hệ ngược chiều giữa cấu trúc vốn và kết

quả kinh doanh với mức ý nghĩa 1%.

Nghiên cứu của Trịnh Quốc Trung và Nguyễn

Văn Sang (2013) cho thấy, ảnh hưởng của tỷ lệ vốn

chủ sở hữu trên tổng tài sản có quan hệ dương với

ROA nhưng âm với ROE khi thực nghiệm với các

ngân hàng thương mại Việt Nam. Với khái niệm cấu

trúc vốn trong nghiên cứu này, thì có thể viết lại nhận

định là cấu trúc vốn có quan hệ ngược chiều với ROA

nhưng cùng chiều với ROE.

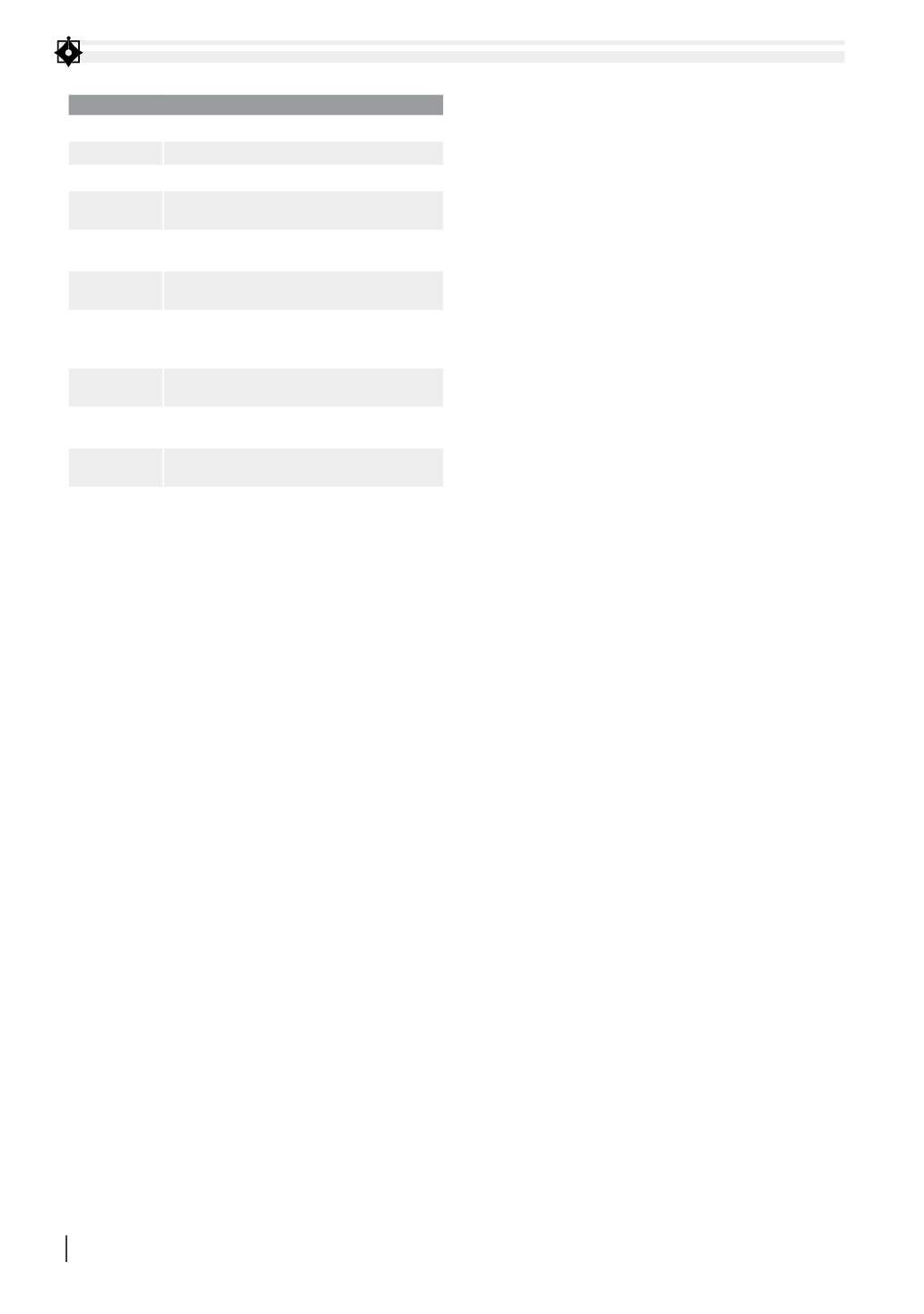

BẢNG 1: PHƯƠNG PHÁP ĐO LƯỜNG CÁC BIẾN THỐNG KÊ

Nhân tố

Phương pháp đo lường giá trị biến thống kê

TDTA

Tỷ lệ tổng nợ trên tổng tài sản

SIZE

Logarit tự nhiên của doanh thu

ROA

Logarit tự nhiên của tỷ suất lợi nhuận trên

tổng tài sản

ROE

Logarit tự nhiên của tỷ suất lợi nhuận trên vốn

chủ sở hữu

TOBINQ

Logarit tự nhiên của tỷ lệ thị giá trên giá trị

sổ sách

SALE_GROW

Tăng trưởng doanh thu hàng năm: (Doanh

thu năm sau – Doanh thu năm trước)/Doanh

thu năm trước

TANG

Căn bậc hai tỷ lệ tài sản cố định hữu hình trên

tổng tài sản

VOLATILITY

Logarit tự nhiên của độ lệch chuẩn biến động

giá cổ phiếu trong năm nghiên cứu.

STATE

Biến giả bằng 1 nếu nhà nước chiếm trên 50%

vốn cổ phần, bằng 0 cho các trường hợp còn lại.