TÀI CHÍNH -

Tháng 7/2018

101

Dự toán chi phí nhân công trực tiếp

Cơ sở để lập dự toán chi phí nhân công trực tiếp

(NCTT) là sản lượng sản phẩm sản xuất và bảng đơn

giá tiền lương.

Dự toán chi

phí NCTT = Đơn giá tiền

lương Spi

X Sản lượng SP quy về

chi số Ne 30 của Spi

Dự toán chi phí sản xuất chung

Trong chi phí sản xuất chung, chi phí khấu hao

TSCĐ chiếm tỷ trọng lớn (áp dụng phương pháp khấu

hao theo đường thẳng), kế toán tính khấu hao TSCĐ

cho từng phân xưởng) và sau đó phân bổ cho từng sản

phẩm theo công thức sau:

Chi phí

khấu hao

phân bổ

cho SPi

=

Tổng chi phí khấu hao TSCĐ

X

Số lượng SPi

hoàn thành

quy về chi

số Ne 30

Tổng số lượng SP hoàn

thành quy về chi số Ne 30

Bên cạnh chi phí khấu hao TSCĐ như trên, còn một

số chi phí khác như: chi phí vật liệu phân xưởng (công

cụ dụng cụ kéo sợi, phụ tùng vật tư, nhiên liệu), chi phí

động lực (chi phí điện) và các chi phí khác thì tương

đối ổn định, ít có sự thay đổi nên căn cứ vào số liệu kỳ

trước để lập dự toán cho kỳ này.

Hoàn thiệnquá trình lậpdự toándoanh thu, chi phí,

kết quảkinhdoanh trongcácDNsảnxuất sợiViệtNam

Để các DN sản xuất sợi Việt Nam sản xuất kinh

doanh một cách chủ động, có hiệu quả, giúp cho việc

kiểm soát lợi nhuận, kiểm soát hoạt động sản xuất kinh

doanh, thúc đẩy nhà quản trị DN đạt được mục tiêu đề

ra. Các DN cần phải hoàn thiện hơn trong việc lập dự

toán sản xuất kinh doanh. Dựa vào thực trạng nêu trên

các DN sản xuất sợi Việt Nam cần lập thêm một số dự

toán sau:

Dự toándoanh thu

Để lập được dự toán doanh thu cần thông tin về

số lượng sản phẩm tiêu thụ của năm trước và đơn giá

bán từng sản phẩm, kết hợp với các thông số về quan

hệ cung – cầu, nhu cầu ngành sợi trên thị trường trong

và ngoài nước. Dự toán doanh thu được xây dựng dựa

trên mức tiêu thụ ước tính với đơn giá bán ước tính.

Dự toán

doanh thu = Dự toán sản

phẩm tiêu thụ X Đơn giá bán sản

phẩm theo dự toán

Dự toán sản xuất

Dự toán sản xuất giúp DN biết được cần sản xuất

bao nhiêu sản phẩm trong kỳ tới. Căn cứ vào số lượng

tiêu thụ dự kiến, DN sẽ tính toán số lượng cần sản xuất.

Dự toán chi phí bán hàng và quản lý doanh nghiệp

Dự toán chi phí bán hàng và quản lý DN (QLDN)

được lập dựa trên cơ sở biến phí và định phí của chi phí

bán hàng và QLDN. Thông thường, dự toán biến phí

bán hàng căn cứ vào tiêu thức phân bổ và đơn giá phân

bổ biến phí

bán hàng. Tiêu

thức phân bổ

biến phí bán

hàng được

xây dựng trên

số lượng sợi

tiêu thụ được.

Còn định phí

chi phí bán

hàng thường

là những chi

phí ít thay đổi

hoặc không

thay đổi nhiều

so với thực tế

nên có thể dựa

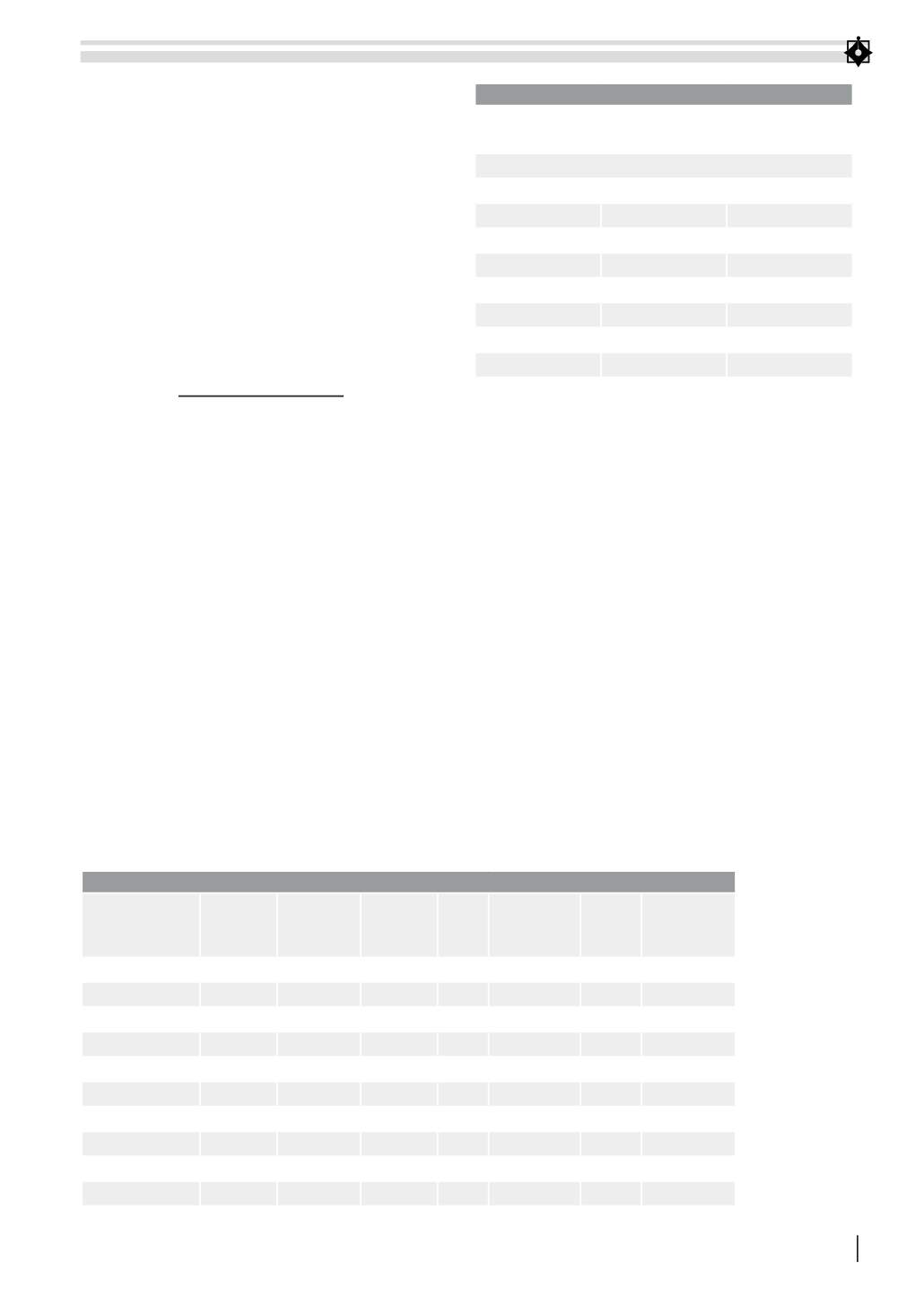

BẢNG 1: ĐỊNH MỨC TIÊU HAO NGUYÊN VẬT LIỆU

Sản phẩm

Định mức tiêu hao NVL /1kg sợi

CO

PE

NHÀ MÁY SỢI 1

Phân xưởng 1

Sợi 30PE + PM

1,018

Sợi 20/2 PEM(ZS)

1,023

…………

NHÀ MÁY SỢI 2 (PX III)

Sợi 20TCM

0,455

0,662

Sợi 26TCM

0,455

0,662

……………

Nguồn: Công ty sợi thuộc Tổng công ty Cổ phần dệt may Hòa Thọ

BẢNG 2: DỰ TOÁN CHI PHÍ NGUYÊN VẬT LIỆU CHÍNH THÁNG 03/2018

Tên sản phẩm

Sản lượng

định

mức(kg)

Định mức

NVL PE

(kg/1kg sợi)

Định mức

NVLCO (kg/

1kg sợi)

Tỷ lệ

THNVL

Tổng s.lượng

định mức (kg)

Đơn giá

(đồng/

kg)

Thành tiền

(đồng)

Phân xưởng 1

163.595,00

4.964.331.700

Sợi 20PE + PM

35.668,36 1,012

1.137.035.980

Khối lượng Xơ

35.668,36 1,012

36.096,38 31.500 1.137.035.980

Khối lượng Bông

0,00

0,00

0

……………….

……

………

………

…………

Phân xưởng 2

202.265,08

8.741.900.721

Sợi 30CD + PF

6.781,70

1,078

7.310,67

299.737.577

Khối lượng Xơ

6.781,70

1,078

7.310,67 41.000 299.737.577

Khối lượng Bông

0,00

0,00

0

……………….

……

………

……

…………

Nguồn: Công ty sợi thuộc Tổng công ty Cổ phần dệt may Hòa Thọ