TÀI CHÍNH -

Tháng 7/2018

57

chức Hợp tác và Phát triển kinh tế. Nghiên cứu để đề

xuất quy định rõ hơn về cơ sở thường trú và cá nhân

cư trú đối với các trường hợp thực hiện giao dịch

TMĐT làm cơ sở xác định nghĩa vụ thuế phù hợp với

các thông lệ quốc tế…

Thứ hai,

tiếp tục đầu tư, cải thiện và ứng dụng công

nghệ cao trong quá trình quản lý nhà nước nhằm tạo

điều kiện thuận lợi cho DN, tăng cường cải cách hành

chính, tăng tính minh bạch trong công tác quản lý

giám sát của Ngành. Đồng thời, tiến đến 100% số hóa

các cơ sở dữ liệu, công khai và minh bạch thông tin

để đảm bảo đáp ứng kịp thời các phân tích, đánh giá

trong quá trình xây dựng chính sách cũng như thực

hiện nhiệm vụ quản lý, giám sát, thanh tra kiểm tra

trong lĩnh vực quản lý nhà nước về thuế.

Thứ ba,

xây dựng cơ sở dữ liệu riêng từ dữ liệu lớn

để quản lý các DN kinh doanh TMĐT bao gồm các

thông tin: Thông tin định danh (tên, địa chỉ DN, địa

chỉ website, ngành nghề kinh doanh, số giấy phép

đăng ký hoạt động sàn giao dịch TMĐT...); Thông

tin về tình hình thực hiện nghĩa vụ thuế; Thông tin

về tình hình tài chính; Thông tin về nợ ngân hàng...

Qua đó, triển khai cơ sở dữ liệu tập trung toàn ngành

Thuế, tiến tới phân tích, xử lý dữ liệu lớn phục vụ

công tác dự báo số thu, quản lý rủi ro về thuế, chống

chuyển giá, thanh tra, kiểm tra về thuế.

Thứ tư,

tăng cường phối hợp với cơ quan quản lý

nhà nước có liên quan và các tổ chức tín dụng, ngân

hàng thương mại; Các công ty viễn thông, các công

ty CNTT, truyền dẫn, cung cấp hạ tầng mạng… để

trao đổi, thu thập, nắm bắt thông tin của các đơn vị

có hoạt động kinh doanh TMĐT.

Thứ năm,

thực hiện đầy đủ chế độ trao đổi thông

tin với cơ quan thuế các quốc gia, vùng lãnh thổ đã ký

kết hiệp định tránh đánh thuế trùng với Việt Nam, mà

ở các quốc gia, vùng lãnh thổ này các tổ chức, cá nhân

tiến hành hoạt động kinh doanh TMĐT tại Việt Nam,

để nắm bắt thông tin về doanh thu, thu nhập phát sinh

tại Việt Nam; Tạo cơ chế thỏa thuận phân bổ số thuế

phải nộp đối với một số giao dịch phức tạp, khó xác

định như các giao dịch B2C. Áp dụng quản lý rủi ro

trong quản lý thuế đối với hoạt động TMĐT, tổng hợp

các hành vi trốn/tránh thuế phổ biến của người nộp

thuế, phân loại người nộp thuế theo các nhóm điển

hình để có các biện pháp quản lý thuế phù hợp...

Thứ sáu,

đào tạo, xây dựng và phát triển đội

ngũ nhân sự chất lượng cao, có khả năng ứng dụng

CNTT, có phương thức làm việc tiên tiến có năng

lực đề xuất tham mưu, xây dựng chiến lược, định

hướng chính sách, chế độ, thực hiện quản lý về lĩnh

vực thuế trong tình hình mới. Tổ chức đào tạo lại cho

các công chức làm công tác quản lý thuế đối với hoạt

động TMĐT nhằm trang bị kiến thức về TMĐT, kiến

thức ngoại ngữ, CNTT và kỹ năng thanh tra, kiểm tra

bằng phương pháp máy tính. Một hệ thống thuế hiện

đại, hiệu lực và hiệu quả đòi hỏi năng lực, trình độ

của cán bộ thuế phải được nâng cao, nhất là trình độ

CNTT để bảo đảm sử dụng thành thạo các phương

pháp quản lý thuế điện tử.

Thứ bảy,

tăng cường hội nhập, học tập kinh nghiệm

quốc tế trong lĩnh vực thuế, nhanh chóng tiếp cận các

giải pháp công nghệ mới để ứng dụng trong ngành.

Triển khai giải pháp trí tuệ nhân tạo và chuỗi khối hỗ

trợ, trả lời tự động về thủ tục hành chính thuế, quy

trình nghiệp vụ cũng như hỗ trợ về ứng dụng, hệ

thống cho người nộp thuế và cán bộ thuế. Chú trọng

nghiên cứu, phát triển công cụ tìm kiếm internet phục

vụ quản lý thuế theo thông lệ quản lý của các nước

phát triển có sử dụng công nghệ tìm kiếm thông minh

trên các trang web có hoạt động TMĐT để xác định

hoạt động TMĐT chưa được kê khai thuế...

Tài liệu tham khảo:

1. Ban Cán sự Đảng Bộ Tài chính (2018), Nghị quyết số 02-NQ/BCSĐ ngày

09/3/2018 về triển khai ứng dụng của CMCN 4.0 trong lĩnh vực tài chính

- ngân sách;

2. Bộ Tài chính (2018), Quyết định số 446/QĐ-BTC ngày 30/3/2018 về Kế

hoạch hành động của Bộ Tài chính thực hiện Nghị quyết số 02-NQ/BCSĐ

của Ban Cán sự Đảng Bộ Tài chính;

3. Tổng cục Thuế (2018), Quản lý thuế trong bối cảnh cuộc CMCN 4.0, tham

luận Hội thảo Tăng cường năng lực của ngành Tài chính trong tiếp cận

cuộc CMCN 4.0;

4. ThS. Nguyễn Tôn Trường, Ứng dụng công nghệ thông tin trong ngành Thuế,

Tạp chí Tài chính kỳ 1 số tháng 6/2017;

5. Thùy Linh (2018), Ngành Thuế đuổi kịp CMCN 4.0, Báo Hải quan điện tử;

6. TS. Lê Thị Thùy Vân, Phạm Thanh Thủy (2018), CMCN 4.0 và những vấn đề đặt

ra đối với ngành Tài chính, tham luận hội thảo Tăng cường năng lực của ngành

Tài chính trong tiếp cận cuộc CMCN 4.0.

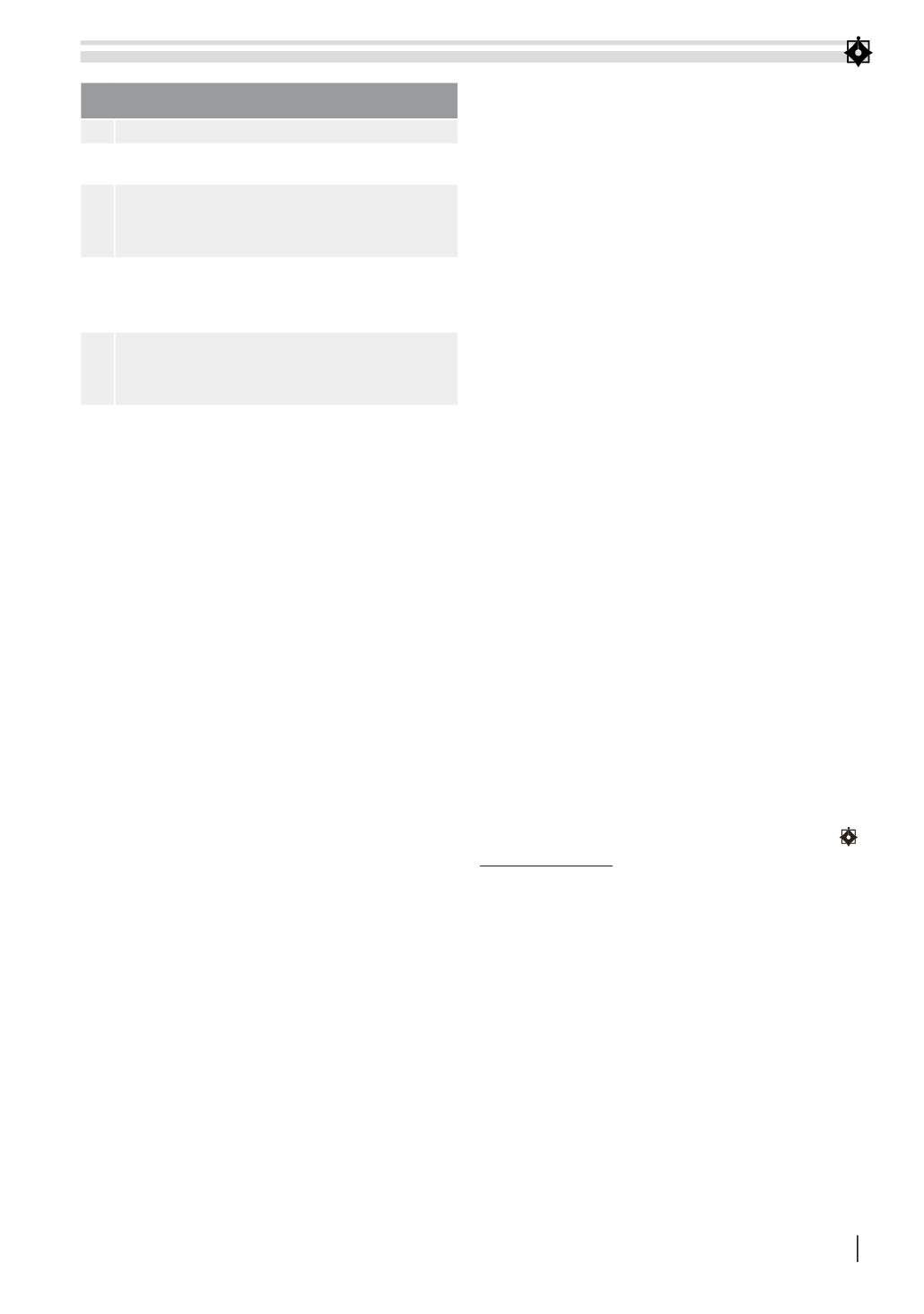

BẢNG 1: ỨNG DỤNG CÔNG NGHỆ MỚI

CỦA CÁCH MẠNG CÔNG NGHIỆP 4.0 ĐỐI VỚI LĨNH VỰC THUẾ

STT

Nội dung chủ yếu

1

Triển khai hệ thống hóa đơn điện tử có mã của cơ quan

thuế trên nền tảng công nghệ tiên tiến, hiện đại

2

Triển khai giải pháp trí tuệ nhân tạo và chuỗi khối hỗ

trợ, trả lời tự động về thủ tục hành chính thuế, quy trình

nghiệp vụ cũng như hỗ trợ về ứng dụng, hệ thống cho

người nộp thuế và cán bộ thuế

3

Triển khai cơ sở dữ liệu tập trung toàn ngành Thuế, tiến

tới phân tích, xử lý dữ liệu lớn phục vụ công tác dự báo

số thu, quản lý rủi ro về thuế, chống chuyển giá, thanh

tra, kiểm tra về thuế

4

Thu thập thông tin từ mạng xã hội và các nguồn tin

khác, từ đó áp dụng công nghệ phân tích dữ liệu lớn để

quản lý, chống gian lận và thất thu trong hoạt động kinh

doanh trực tuyến, bán hàng qua mạng

Nguồn: Nghị quyết số 02-NQ/BCSĐ của Ban Cán sự Đảng Bộ Tài chính