90

TÀI CHÍNH - NGÂN HÀNG

trả định kỳ hoặc trả cuối kỳ mà chưa có các phương

thức hoàn trả được thiết kế riêng dựa trên dòng tiền

của dự án kinh doanh, sản xuất. Phương thức hoàn

trả này sẽ làm cho khách hàng không có các khoản

thu nhập thường xuyên khó tiếp cận được với vốn vay

của tổ chức.

Một số đề xuất, khuyến nghị

Nhằm phát huy hiệu quả của Thanh Hóa MFI đối

với phụ nữ nói riêng, người dân có thu nhập thấp nói

chung, tác giả đề xuất một số khuyến nghị sau:

Một là, cần thiết kế sản phẩm phù hợp với mỗi đối tượng

vay vốn khác nhau.

Trong thời gian tới, Thanh Hóa MFI cần nghiên

cứu thực tiễn hoạt động sản xuất kinh doanh của phụ

nữ để thiết kế thêm các sản phẩn vốn vay mới phù

hợp với từng đối tượng. Các sản phẩm, dịch vụ cho

phụ nữ cần thiết kế để phù hợp với nhu cầu của từng

nhóm khách hàng, bởi nhu cầu sử dụng vốn vay hay

nhu cầu tiết kiệm ở mỗi nhóm phụ nữ là khác nhau.

Đối với cho vay cần mở rộng thêm các hình thức cho

vay như cho vay, theo hạn mức, cho vay dựa trên sự

bảo lãnh của bên thứ ba, cho vay đầu tư phương tiện,

cho vay chi trả học phí.

Hai là, nâng cao chất lượng sản phẩm dịch vụ nhằm

nâng cao hơn nữa quyền năng cho phụ nữ nghèo.

Với đặc thù các khoản vay nhỏ, số lượng khách

hàng nhiều, địa bàn trải rộng, đội ngũ cán bộ của

Thanh Hóa MFI phải làm việc với cường độ cao, khối

lượng công việc lớn. Nếu như với khoản vay 1 tỷ

đồng ở một ngân hàng thương mại chỉ do một cán

bộ tín dụng phụ trách thì ở Thanh Hóa MFI khoản

vay này có thể cho gần 100 khách hàng khác nhau.

Chính vì vậy, để có được chất lượng phục vụ cao nhất

cho khách hàng vay vốn nói chung, khách hàng phụ

nữ nói riêng, Thanh Hóa IMF cần tăng cường thêm

đội ngũ cán bộ và thực hiện tổ chức các khóa đào tạo

để liên tục nâng cao trình độ chuyên môn cho cán bộ

nhân viên của tổ chức.

Ba là, tăng cường giáo dục tài chính cho phụ nữ vay vốn.

Việc tăng cường công tác tuyên truyền cần đặc

biệt chú ý đến phụ nữ ở các vùng sâu, vùng xa để

cá nhân phụ nữ trên địa bàn hiểu rõ, hiểu đúng

về vai trò của hoạt động TCVM đối với công tác

xóa đói, giảm nghèo, đảm bảo an sinh xã hội. Theo

kết quả điều tra, 46% phụ nữ ở nông thôn không

biết đến các chương trình của TCVM dành cho họ.

Do đó, khi thiếu tiền thay vì tìm đến các tổ chức

TCVM, phụ nữ nông thôn lại tìm đến các kênh tín

dụng không chính thức. Điều này khiến họ mãi

luẩn quẩn trong vòng đói nghèo do lãi suất cao, do

không biết sử dụng đồng tiền vay hiệu quả. Vì vậy,

nên kết hợp việc tuyên truyền bằng cách lồng ghép

các nội dung này vào nội dung các cuộc họp mặt

thường kỳ, chương trình phát thanh ở địa phương,

qua các phương tiện thông tin đại chúng với sự lan

tỏa từ các hội, nhóm phụ nữ ở các làng xã. Đồng

thời, thường xuyên tổ chức các buổi tuyên dương

những phụ nữ thoát nghèo thông qua sử dụng vốn

từ TCVM.

Bốn là, xây dựng hệ thống thông tin quản lý tín dụng

trên phần mềm.

Đây là vấn đề rất quan trọng đối với hoạt động

của Thanh Hóa MFI bởi số lượng khách hàng quá

nhiều so với số lượng cán bộ nhân viên của tổ

chức (tính đến thời điểm 31/12/2017, tổng số cán

bộ của tổ chức là 170 cán bộ với số lượng khách

hàng là 58.868. Như vậy, năng suất là 346 khách

hàng/cán bộ). Với hệ thống thông tin thô sơ như

hiện nay thì áp lực lên cán bộ của Thanh Hóa MFI

rất lớn. Điều này ảnh hưởng trực tiếp đến hiệu

quả hoạt động của tổ chức nói chung, hiệu quả

công tác giảm nghèo cho phụ nữ nói riêng. Chính

vì vậy, trong thời gian tới, Thanh Hóa MFI cần tìm

kiếm các nguồn lực hỗ trợ để xây dựng hệ thống

thông tin quản lý tín dụng trên phần mềm. Đây

cũng là tiền đề quan trọng để thúc đẩy tài chính

toàn diện phát triển.

Tài liệu tham khảo:

1. Nguyễn Kim Anh và cộng tác viên (2011), TCVM với giảm nghèo tại Việt Nam -

Kiểm định và so sánh, NXB Thống kê, Hà Nội;

2. Nguyễn KimAnh và cộng tác viên (2016), Chuyển đổi tổ chức TCVM tại Việt Nam

– Bài học kinh nghiệm của các tổ chức TCVM, NXB Thống kê, Hà Nội;

3. Báo cáo tổng kết của Quỹ Hỗ trợ phụ nữ nghèo tỉnh Thanh Hóa các năm từ 2008

đến 2017;

4. Asian Development Bank ADB (2000), Finance for the Poor: ADB Microfinance

Strategy,

access on

July 3 2013;

5. Bennett L. and Cuevas C. (1996), Sustainable banking with the Poor, Journal of

International Development 8, pp.145-152.

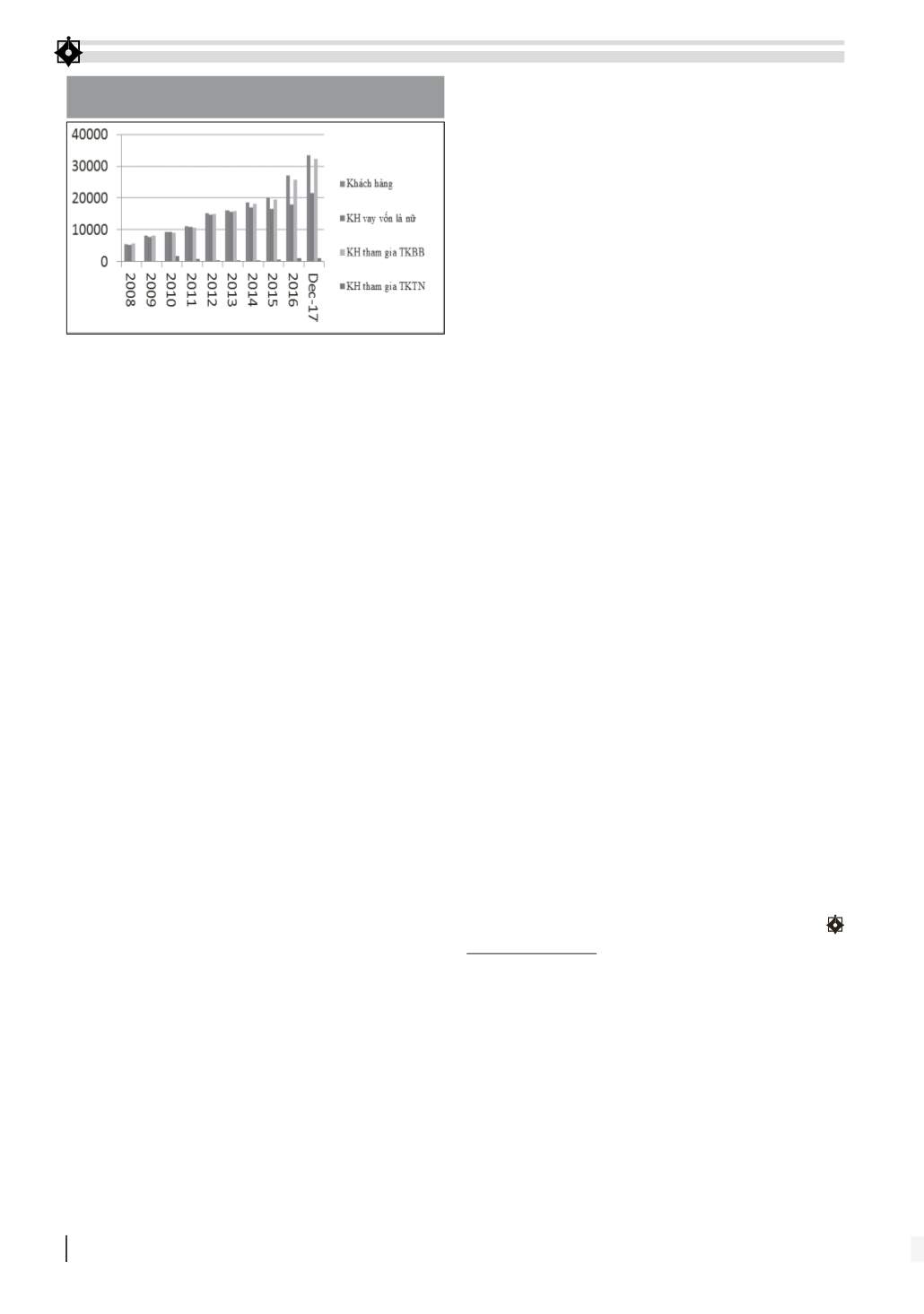

HÌNH 2: SỐ LƯỢNG KHÁCH HÀNG VAY VỐN

CỦA THANH HÓA MFI GIAI ĐOẠN 2008 - 2017

Nguồn: Báo cáo tổng kết của Quỹ hỗ trợ phụ nữ nghèo Thanh Hóa