TÀI CHÍNH -

Tháng 7/2018

89

so với các tổ chức TCVM bán chính thức và không

chính thức. Nguồn vốn huy động chủ yếu của tổ chức

là tiền gửi tiết kiệm tự nguyện của cá nhân và tổ chức.

Đối với các tổ chức TCVM chính thức, việc huy động

từ tiền gửi tiết kiệm dễ gấp 3 – 4 lần so với tổ chức

TCVM khác.

- Về dịch vụ phi tài chính: Hiện nay, Thanh Hóa

MFI đang cung cấp các dịch vụ phi tài chính như: Đào

tạo, nâng cao năng lực cho thành viên; Tổ chức các

hoạt động cho thành viên.

Đặc điểm cho vay đối với phụ nữ

Hoạt động của Thanh Hóa MFI chủ yếu là tín dụng

vi mô. Điểm khác biệt của tín dụng vi mô với tín dụng

của các ngân hàng thương mại là tín dụng vi mô cho

khách hàng vay vốn nói chung, phụ nữ vay vốn nói

riêng không cần tài sản thế chấp. Đối tượng khách

hàng của tín dụng vi mô là người nghèo và rất nghèo,

những người không có tài sản giá trị, do vậy, nếu cho

vay theo kiểu truyền thống, đối tượng khách hàng này

không thể tham gia.

Thanh Hóa MFI thực hiện cho vay thông qua

cho vay theo nhóm, tức là muốn được vay vốn thì

phụ nữ phải tham gia vào một nhóm nào đó trong

cộng đồng với số lượng thành viên tối thiểu 3 người.

Các thành viên trong nhóm sẽ cam kết bảo lãnh cho

nhau trong quá trình vay vốn. Theo đó, mỗi thành

viên trong nhóm phải chịu trách nhiệm về việc trả

tiền vay đối với các thành viên còn lại của nhóm.

Vốn vay được trả dần gồm cả gốc và lãi hàng tháng.

Điều này sẽ giúp phụ nữ giảm bớt gánh nặng khi

phải trả cuối kỳ. Đồng thời, giúp chị em tính toán

tìm ra hoạt động tạo thu nhập thường xuyên và tập

thói quen tiết kiệm dần hàng ngày, tuần, tháng. Mức

vay từ nhỏ tới lớn, mức vay lần sau sẽ cao hơn lần

trước để các chị em quen dần với cách quản lý và sử

dụng vốn. Bên cạnh đó, nguyên tắc cho vay gắn với

tiết kiệm. Tiết kiệm càng cao thì mức vốn vay càng

lớn. Điều này sẽ kích thích phụ nữ tạo thói quen tích

lũy để chủ động trong việc đối phó với các rủi ro có

thể xảy ra trong cuộc sống.

Thực trạng hoạt động

cho phụ nữ vay vốn của Thanh Hóa MFI

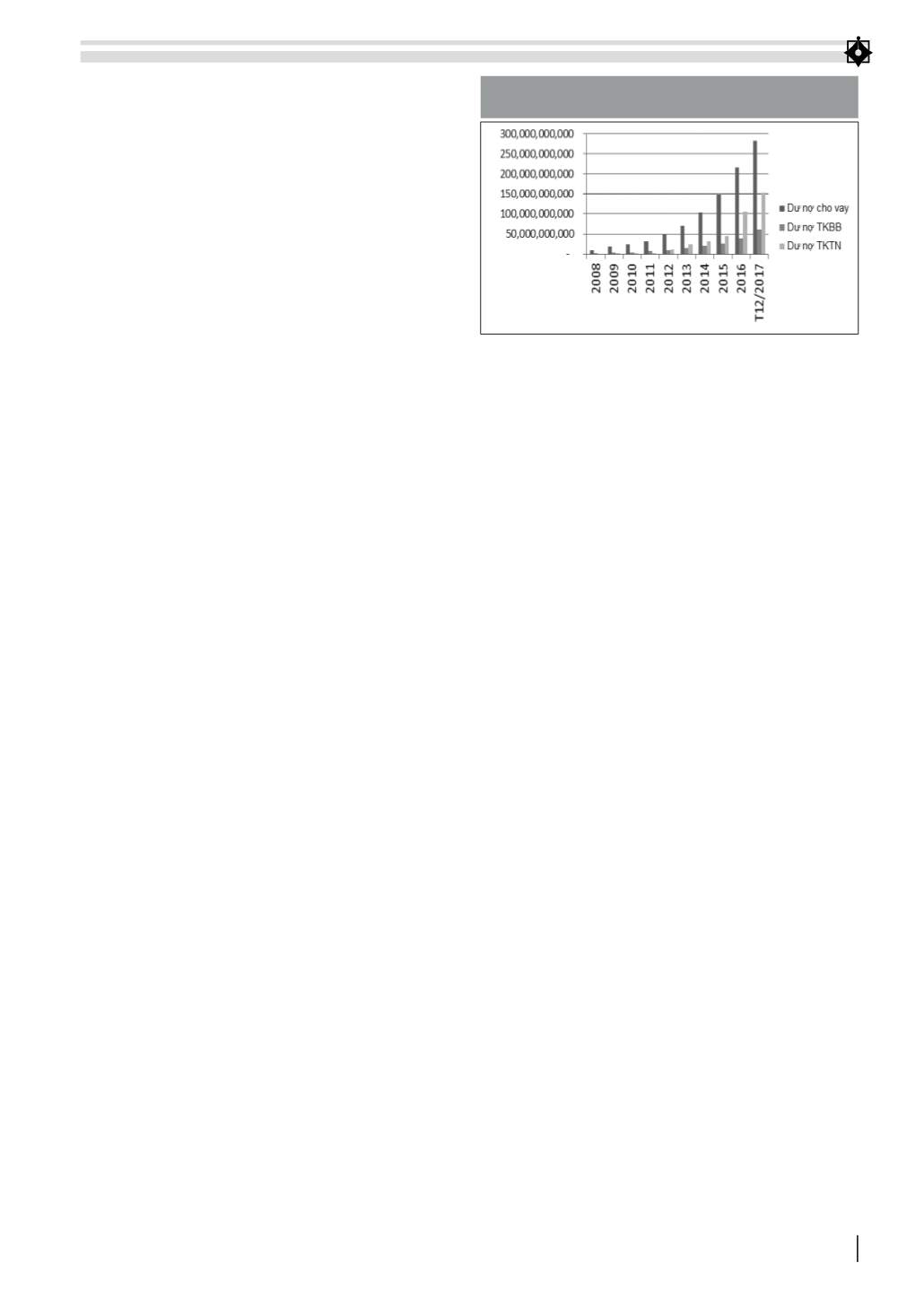

Trong giai đoạn 2008–2017, dư nợ cho vay của

Thanh Hóa MFI liên tục tăng qua các năm (Hình 1). Có

được sự tăng trưởng này, Thanh Hóa MFI đã áp dụng

phổ biến tiết kiệm bắt buộc (TKBB) để đảm bảo vốn

vay. Tiết kiệm bắt buộc được coi như một hình thức

thế chấp, đảm bảo cho sự hoàn trả của khách hàng với

tổ chức. Tổ chức cung cấp 2 loại sản phẩm tiết kiệm:

TKBB và tiết kiệm tự nguyện (TKTN). Tổ chức yêu cầu

các thành viên đóng TKBB với một khoản tiền cố định/

lần họp cụm (1 lần/tháng). Các thành viên có thể rút

khoản TKBB trong trường hợp khẩn cấp, nhưng số dư

tiết kiệm tối thiểu phải đạt 300.000 đồng.

Tuy nhiên, từ năm 2014 khi được Nhà nước công

nhận là 1 trong 3 tổ chức TCVM tại Việt Nam, TKTN

tăng mạnh qua các năm. Tổng tiết kiệm của Thanh

Hóa MFI có mức tăng trưởng đột biến, đặc biệt là

TKTN. Cụ thể, trong các năm 2011-2012, TKTN của

Thanh Hóa MFI có tốc độ tăng trưởng lần lượt là

700%, 678% và tiếp tục tăng trong các năm tiếp theo

với mức tăng trưởng trung bình là 65%. Tính đến

tháng 12/2017, tổng tiết kiệm của Thanh Hóa MFI

gần 200 tỷ đồng, trong đó TKTN chiếm 62% và phần

còn lại thuộc TKBB. Tổng tiền gửi của khách hàng

tại Thanh Hóa MFI chỉ chiếm khoảng 58% tổng dư

nợ cho vay. Trong khi đó, các nguồn vốn ủy thác của

các nhà tài trợ quốc tế hay các nguồn vốn đi vay khác

ngày càng thu hẹp do xu hướng thay đổi trong tài trợ

dự án quốc tế.

Đối tượng vay của tổ chức TCVM Thanh Hóa

chủ yếu là khách hàng nữ. Thời điểm 31/12/2016,

số khách hàng vay vốn là 26.379, số khách hàng vay

vốn là phụ nữ là 18.847, chiếm 70,5% tổng số khách

hàng vay vốn. Tính đến 31/12/2017, số khách hàng

vay vốn khoảng 34.000 người, trong đó khách hàng

là phụ nữ khoảng 22.000 người, chiếm 64,7% tổng số

khách hàng vay vốn.

Trên cơ sở hoạt động cho vay của Thanh Hóa IMF

thời gian qua có thể thấy, mặc dù số lượng khách hàng

vay vốn và dư nợ cho vay tăng qua các năm nhưng

tỷ lệ tăng lại giảm. Điều này do một số nguyên nhân:

Thứ nhất,

khi thiết kế sản phẩm tín dụng không

dựa trên nhu cầu và quan điểm kinh doanh mà chủ

yếu kế thừa từ các dự án tài trợ trước đây. Do vậy,

mức vốn vay còn hạn hẹp hoặc không phù hợp với

nhu cầu về vốn của khách hàng là phụ nữ khi đầu tư

vào mỗi loại hình sản xuất kinh doanh.

Thứ hai,

phương thức hoàn trả mới tập trung vào

HÌNH 1: DƯ NỢ CHO VAY CỦA THANH HÓA MFI

GIAI ĐOẠN 2008 – 2017

Nguồn: Báo cáo tổng kết của Quỹ Hỗ trợ phụ nữ nghèo Thanh Hóa