TÀI CHÍNH -

Tháng 7/2018

83

quan đến ngân hàng số còn phức tạp, gây trở ngại

cho ngân hàng bởi hầu hết thông tư hiện hành chưa

có quy định về giấy phép cho lĩnh vực này. Thậm

chí, có những sản phẩm ngân hàng đã phát triển

xong trong thời gian rất ngắn nhưng để hiện thực

hóa ngoài thị trường thì mất đến 3 tháng do thủ tục

nhiêu khê.

Thứ ba,

thách thức từ hệ thống bảo mật, an ninh

mạng để bảo vệ quyền lợi của khách hàng và tránh

rủi ro cho các ngân hàng. Tại Việt Nam, thách thức

an ninh của ngân hàng số là: Thủ đoạn tội phạm

tấn công vào các tổ chức ngân hàng ngày càng đa

dạng và phức tạp; Hình thức phát tán virus, mã độc

tinh vi, đa dạng như qua email, phần mềm miễn

phí, mạng xã hội ảo... Ngoài lừa đảo trực tuyến, tội

phạm còn sử dụng một số thủ đoạn như sử dụng

các thiết bị gắn vào ATM/POS hoặc cài phần mềm

gián điệp, mã độc tấn công vào ATM, hệ thống thẻ

để ăn cắp thông tin về tài khoản thẻ của khách hàng,

làm thẻ giả rút tiền: mua bán, sử dụng trái phép

thông tin thẻ...

Thứ tư,

nguồn nhân lực không đáp ứng yêu cầu.

Do hoạt động trong lĩnh vực ngân hàng số là nghiệp

vụ mới nên việc tìm kiếm nguồn nhân lực phù hợp

cũng gặp khó khăn nhất định. Ngoài nghiệp vụ

ngân hàng, đội ngũ nhân lực cần phải nắm bắt về

công nghệ, hiểu biết về khách hàng…

Một số kiến nghị giải pháp

Về phía cơ quan quản lý:

- Cần hoàn thiện hành lang pháp lý khuyến khích

phát triển ngân hàng số. Theo đó, cơ quan quản lý

tập trung hoàn thiện quy định nhà nước về an ninh,

an toàn, áp dụng tiêu chuẩn quốc tế về an toàn, bảo

mật thông tin, tăng cường kiểm tra giám sát công

tác thanh toán thẻ, đẩy mạnh truyền thông về bảo

mật, cảnh giác và cẩn trọng ở khách hàng. Cần có sự

phối hợp chặt chẽ giữa NHNN và cơ quan Công an

điều tra làm rõ nguyên nhân, hành vi gian lận, cảnh

báo tổ chức tín dụng và người sử dụng để nâng tính

bảo mật.

- Nghiên cứu xây dựng các quy định mới về ứng

dụng công nghệ cao trong hoạt động ngân hàng

như công nghệ sổ cái phân tán (blockchain), điện

toán đám mây (computing cloud)…; Cần nhanh

chóng sửa đổi quy định tại nghị định hướng dẫn

Luật Phòng chống rửa tiền và các hướng dẫn

liên quan như luật về thanh toán, nội dung cấp

phép,quản lý giám sát, có cơ chế bảo vệ người tiêu

dùng, bảo vệ dữ liệu người dùng…; Áp dụng thực

tiễn thông lệ quốc tế về nhận biết khách hàng, đảm

bảo vẫn nhận diện, xác thực chính xác khách hàng

dựa trên nền tảng công nghệ mới (sinh trắc học, trí

tuệ nhân tạo).

- Có đề án tổng thể để kết nối dữ liệu số hóa giữa

các hệ thống thông tin của các cơ quan quản lý nhà

nước để xây dựng hồ sơ DN và cá nhân thống nhất,

giúp đơn giản hóa các thủ tục thực hiện giao dịch

ngân hàng và cung cấp thêm các biện pháp kiểm

soát rủi ro tín dụng, phòng chống rửa tiền…; Kết nối

chia sẻ dữ liệu giữa ngành ngân hàng với cơ sở dữ

liệu quốc gia về dân cư hoặc quy định phân loại tài

khoản theo cấp độ với hạn mức giao dịch và phạm

vi sử dụng khác nhau…

Về phía hệ thống ngân hàng:

- Các ngân hàng cần tự định vị và chọn lựa chiến

lược phát triển số hóa phù hợp với cấu trúc ngân

hàng, công nghệ, dữ liệu và mô hình kinh doanh

hiện tại. Các ngân hàng có thể xúc tiến hợp tác với

các nhà bán lẻ để mở rộng năng lực phục vụ nhu cầu

tìm kiếm và ứng dụng số hóa của khách hàng, đảm

bảo chất lượng mạng lưới, tính tiện lợi và an toàn.

- Chú trọng đầu tư công nghệ để tăng cường chất

lượng sản phẩm dịch vụ số nhằm đáp ứng được

yêu cầu ngày càng cao của khách hàng. Những kỳ

vọng này của khách hàng đòi hỏi các NHTM phải có

chuyển đổi lớn, trong đó chú trọng đầu tư các công

nghệ mới để đáp ứng được yêu cầu ngày càng cao

của khách hàng.

Tài liệu tham khảo:

1. Châu Huệ (2017), Ngân hàng số: Xu hướng và cơ hội, Báo Diễn đàn

Doanh nghiệp;

2. Thành Đức (2018), Phát triển ngân hàng số: Tiềm năng và thách thức,

Báo Kiểm toán Nhà nước;

3. Nhuệ Mẫn (2018), Ngân hàng số: Chiến lược trọng tâm của các tổ chức tín

dụng , Báo Đầu tư Chứng khoán;

4. Huyền Anh (2018), Xu thế chuyển đổi ngân hàng số, Thời báo Kinh doanh;

5. Một số website khác: sbv.gov.vn, vnba.org.vn, cafef.vn, thoibaonganhang.vn…

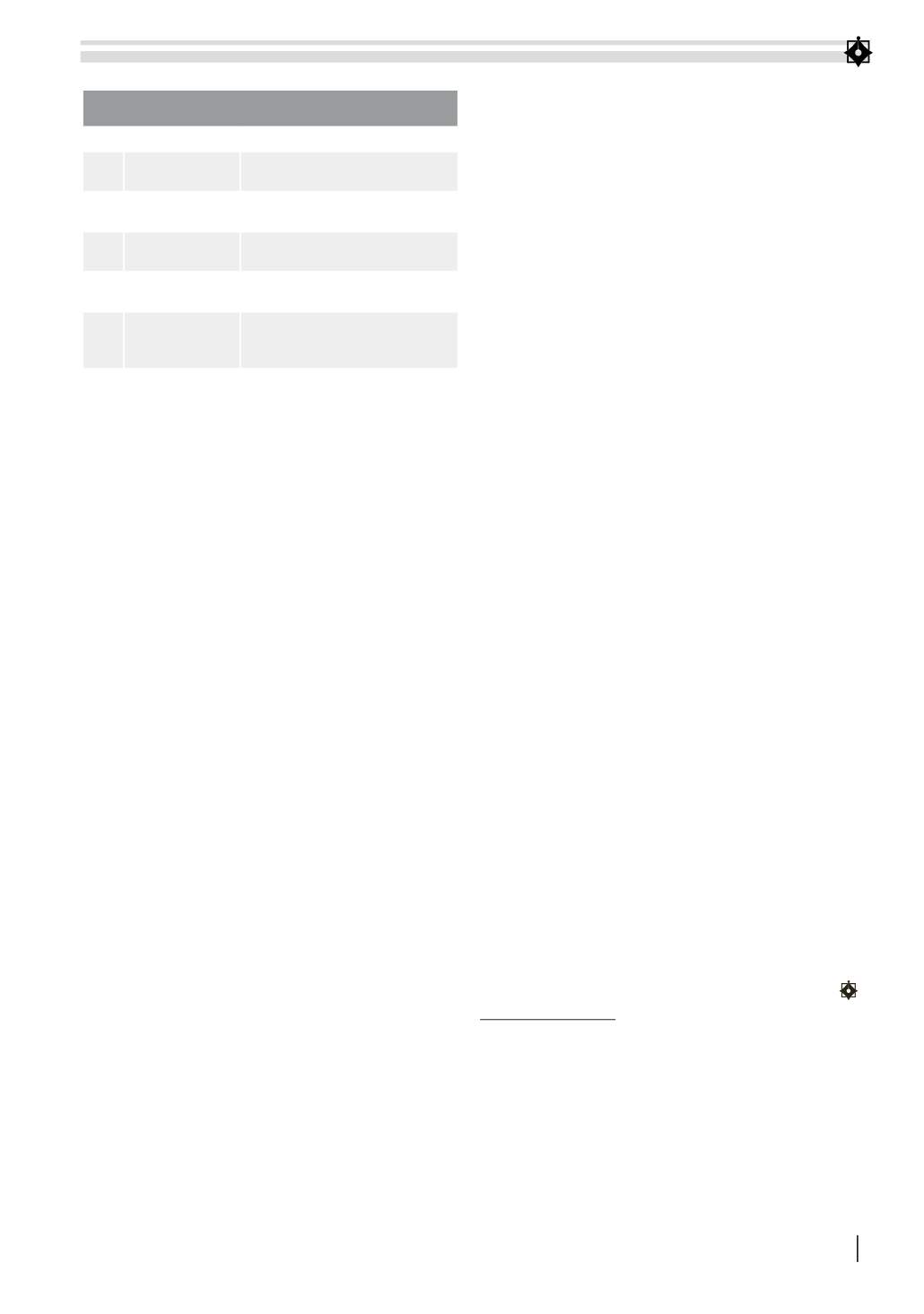

BẢNG 1: KHÓ KHĂN CỦA CÁC NGÂN HÀNG KHI CHUYỂN ĐỔI

SANG NGÂN HÀNG SỐ

STT

Khó khăn

Chi tiết

1

Thiếu tầm nhìn

dài hạn

Có rất nhiều lộ trình nhưng không có

một tầm nhìn chung về kỹ thuật số

2

Giải pháp cục bộ Giao diện và hệ thống không được

tích hợp

3

Hạ tầng cũ lỗi

thời

Quy trình xử lý và hệ thống rời rạc,

cũ kỹ

4

Nghiệp vụ không

đáng tin cậy

Không có khả năng đáp ứng tốc độ

số với đủ độ tin cậy

5

Khả năng truy

cập dữ liệu đa

kênh kém

Dữ liệu thường xuyên không có

sẵn và không được cập nhật

Nguồn: Tập đoàn Tư vấn Quản trị toàn cầu Boston Consulting Group