64

KINH TẾ - TÀI CHÍNH ĐỊA PHƯƠNG

Phương pháp phân tích được sử dụng là mô hình

dữ liệu bảng. Mô hình sử dụng trong nghiên cứu là:

ROAit = βoit +βlit*D/Ait + uit

Trong đó: ROA: Tỷ số lợi nhuận trên tổng tài sản

của doanh nghiệp; D/A: Tỷ số nợ vay trên tổng tài

sản của doanh nghiệp.

Kết quả nghiên cứu

Thống kê mô tả của các biến

Theo số liệu thống kê, các doanh nghiệp có tỷ lệ

nợ/tổng tài sản trung bình giai đoạn 2010-2015 khá

cao (khoảng 67%), trong khi đó, tỷ suất lợi nhuận

trung bình lại thấp (khảng 7%) nên nếu các doanh

nghiệp kinh doanh không hiệu quả sẽ mang lại rủi

ro rất cao.

Tác động của cơ cấu vốn tới khả năng sinh lời

Để phân tích tác động của cơ cấu vốn tới khả

năng sinh lời, mô hình hồi quy sau được xem xét:

ROAit = βoit +βlit*D/Ait + uit

Kết quả kiểm định cho thấy, giá trị Khi bình

phương = 12.988736 (prob = 0.0003<0.005), do đó đủ

cơ sở bác bỏ Ho, hay mô hình FE là phù hợp. Do vậy,

theo mô hình tác động cố định, mối quan hệ giữa cơ

cấu vốn với khả năng sinh lời của các doanh nghiệp

Tại Đà Nẵng được phản ánh qua phương trình:

ROA = 0.432516 – 0.601276*D/A

Các mức ý nghĩa của hệ số chặn đều <0.05 cho

thấy, khả năng sinh lời có mối tương quan âm khá

chặt chẽ với cơ cấu vốn (tỷ lệ nợ vay) của doanh

nghiệp. Điều này phản ánh đúng thực trạng của các

doanh nghiệp tại TP. Đà Nẵng giai đoạn này đó là

khi chi phí vốn vay cao, do đó, nợ càng nhiều thì

hiệu quả kinh doanh càng thấp.

Kết luận

Xuất phát từ kết quả nghiên cứu cho thấy, đối

với các doanh nghiệp tại TP. Đà Nẵng để có khả

năng sinh lời cao thì cần có chiến lược trong huy

động vốn và sử dụng vốn, cụ thể: Giảm tỷ lệ nợ vay

trong tổng nguồn vốn của doanh nghiệp.

Các doanh nghiệp cần tăng cường sử dụng các

nguồn vốn trong nội bộ, tăng năng suất lao động,

tiết kiệm chi phí, tích cực tích lũy lợi nhuận để bổ

sung nguồn vốn chủ sở hữu cho các doanh nghiệp;

Tích cực đàm phán với các nhà cung cấp để có được

chính sách mua bán chịu hợp lý, tránh các khoản

nợ vay ở ngân hàng có mức lãi suất cao, từ đó có

thể giảm chi phí cho doanh nghiệp và vẫn đảm bảo

nguồn vốn kinh doanh.

Tài liệu tham khảo:

1. Brennan, M.j., and Schwartz, E.S., (1978), “The Pricing of Equity-Linked Life

Insurance…Optimal Capital Structure”, Journal of Business, 51 1, 103-144;

2. Modigliani, F., and M. Miller, (1963), “Corporate income taxes and the cost

of capital: a correction”, The American Economic Review 53, 433-443;

3.

và

.

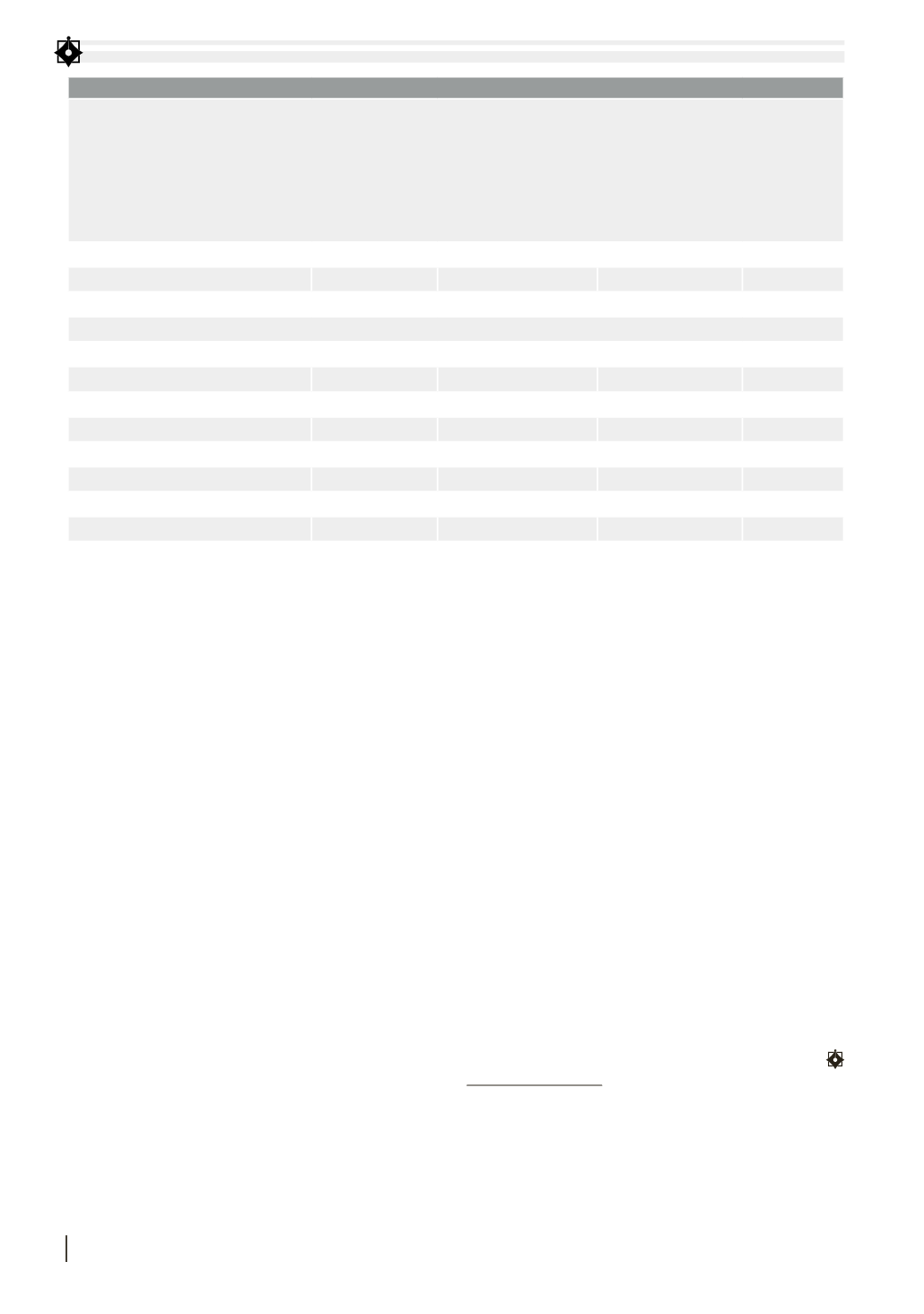

BẢNG 2: KẾT QUẢ HỒI QUY THEO MÔ HÌNH TÁC ĐỘNG CỐ ĐỊNH (FE - FIX EFECT)

Dependent Variable: ROA

Method: Panel Least Squares

Date: 17/08/2016 Time: 09:47

Sample: 2010 2015

Periods included: 6

Cross-sections included: 50

Total panel (balanced) observations: 200

Variable

Coefficient

Std. Error

t-Statistic

Prob

C

0.432516

0.054367

9.453671

0.0000

D_A

-0.601276

0.073452

-8.213476

0.0000

Effects Specification

Cross-section fixed (dummy variables)

R-Squared

0.654732

Mean dependent var

0.054762

Adjusted R-Squared

0.574521

S.D. dependent var

0.135268

S.E. of regression

0.088671

Akaike info criterion

-1.893427

Sum squared resid

1.156327

Schwarz criterion

-0.983475

Log likelihood

254.7815

Hannan-Quinn criter

-1.48945

F-Statistic

5.823963

Durbin-Watson stat

2.657351

Prob (F-Statistic)

0.000000

Nguồn: Kết quả nghiên cứu của tác giả