62

TÍN DỤNG - NGÂN HÀNG

Hiện nay, các nghiên cứu về đánh giá, xếp hạng

tín nhiệm NHTM Việt Nam còn tương đối ít và

chưa được các cơ quan quản lý nhà nước sử dụng.

Gần đây nhất là đợt phân loại NHTM để cấp tăng

trưởng tín dụng do Trung tâm Thông tin tín dụng

(CIC) trực thuộc Ngân hàng Nhà nước (NHNN)

triển khai thực hiện vào năm 2011, tiếp đến là bảng

xếp hạng 32 NHTM Việt Nam năm 2012 do Công

ty xếp hạng tín nhiệm doanh nghiệp Việt Nam

công bố.

Nếu xét về lĩnh vực nghiên cứu học thuật liên

quan đến đề tài, Võ Hồng Đức và Nguyễn Đình

Thiên (2013) là một trong số ít những tác giả đã

có những phân tích, đánh giá chuyên sâu về việc

xếp hạng tín nhiệm NHTM tại Việt Nam. Nhóm tác

giả đã tiến hành thu thập, phân tích dữ liệu từ 34

NHTM Việt Nam trong các năm 2010, 2011, kết quả

xếp hạng NHTM dựa trên nền tảng lý thuyết mở

và so sánh các kết quả xếp hạng này với những kết

quả phân loại được NHNN công bố. Nhóm tác giả

cũng sử dụng các bộ chỉ tiêu đánh giá của Moody’s

như hiệu suất sinh lời, hiệu quả quản lý, thanh

khoản, cơ cấu và an toàn tài chính, chất lượng tín

dụng/tài sản.

Sau 30 năm đổi mới, hệ thống NHTM Việt Nam

đã có những thay đổi, phát triển và biến động gắn

liền với những diễn biến của nền kinh tế. Đặc biệt,

sau khi thực hiện Đề án cơ cấu lại hệ thống các

tổ chức tín dụng giai đoạn 2011 - 2015, kết quả là

tình trạng tài chính của các ngân hàng đã được cải

thiện, trật tự, kỷ cương và nguyên tắc thị trường

trong hoạt động ngân hàng đã được thiết lập lại.

Tuy nhiên, để hệ thống ngân hàng hoạt động

bền vững, hiệu quả trong bối cảnh hội nhập kinh

tế ngày càng sâu rộng khi tham gia vào Cộng đồng

Kinh tế ASEAN (AEC) và Hiệp định Thương mại

tự do thế hệ mới, hệ thống ngân hàng không chỉ

nâng cao năng lực từ tăng vốn, quản trị mà chính

việc xếp hạng tín nhiệm các ngân hàng cũng cần

phải được quan tâm. Vì vậy, cần có thêm các công

trình nghiên cứu đánh giá xếp hạn NHTM Việt

Nam dựa vào các chỉ tiêu tài chính trong giai đoạn

cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn

2011-2015.

Phương pháp nghiên cứu

Bài viết sử dụng các phương pháp phân tích

thành phần chính và phân tích thứ bậc theo mô

hình của Chen Jia Li và Li Xue Jian (2011). Theo

đó, các phương pháp này thực hiện xếp hạng ngân

hàng trên cơ sở số liệu kinh doanh của 23 NHTM

Việt Nam giai đoạn 2012-2015 làm căn cứ xếp hạng

NHTM. Đây là phương pháp nghiên cứu xếp hạng

các NHTM dựa vào các chỉ tiêu tài chính trong

từng thời kỳ (tùy từng thời kỳ khác nhau thì các

biến được sử dụng khác nhau cho phù hợp).

Các bước nghiên cứu chủ yếu:

Bước 1: Phân tích thành phần chính để lựa chọn

biến và nhân tố phù hợp trong giai đoạn 2012-2015.

Bước 2: Phân tích thành phần chính của phần

mềm SPSS, lần lượt tính toán điểm của các chỉ tiêu

cấp 1 của 23 NHTM qua từng năm.

Bước 3: Sử dụng các điểm của các nhân tố chỉ

tiêu cấp 1 của các NHTM, xác định thứ tự đơn lẻ

các NHTM.

Bước 4: Thông qua mức độ quan trọng đóng

góp của các chỉ tiêu tài chính cấp 1 để xác định thứ

tự tổng thể.

Dữ liệu nghiên cứu

- Chuyển trị số của các chỉ tiêu tài chính thành

giá trị chuẩn từ 0 đến 1: Do các trị số của các chỉ

tiêu tài chính có chiều hướng khác nhau, có chỉ tiêu

càng lớn càng tốt và có chỉ tiêu càng nhỏ càng tốt

nên cần phải được chuyển đổi về dạng chuẩn từ

0 đến 1 và cùng chiều thuận, trong đó giá trị xấu

nhất sẽ là 0 và giá trị tốt nhất sẽ là 1. Công thức

như sau:

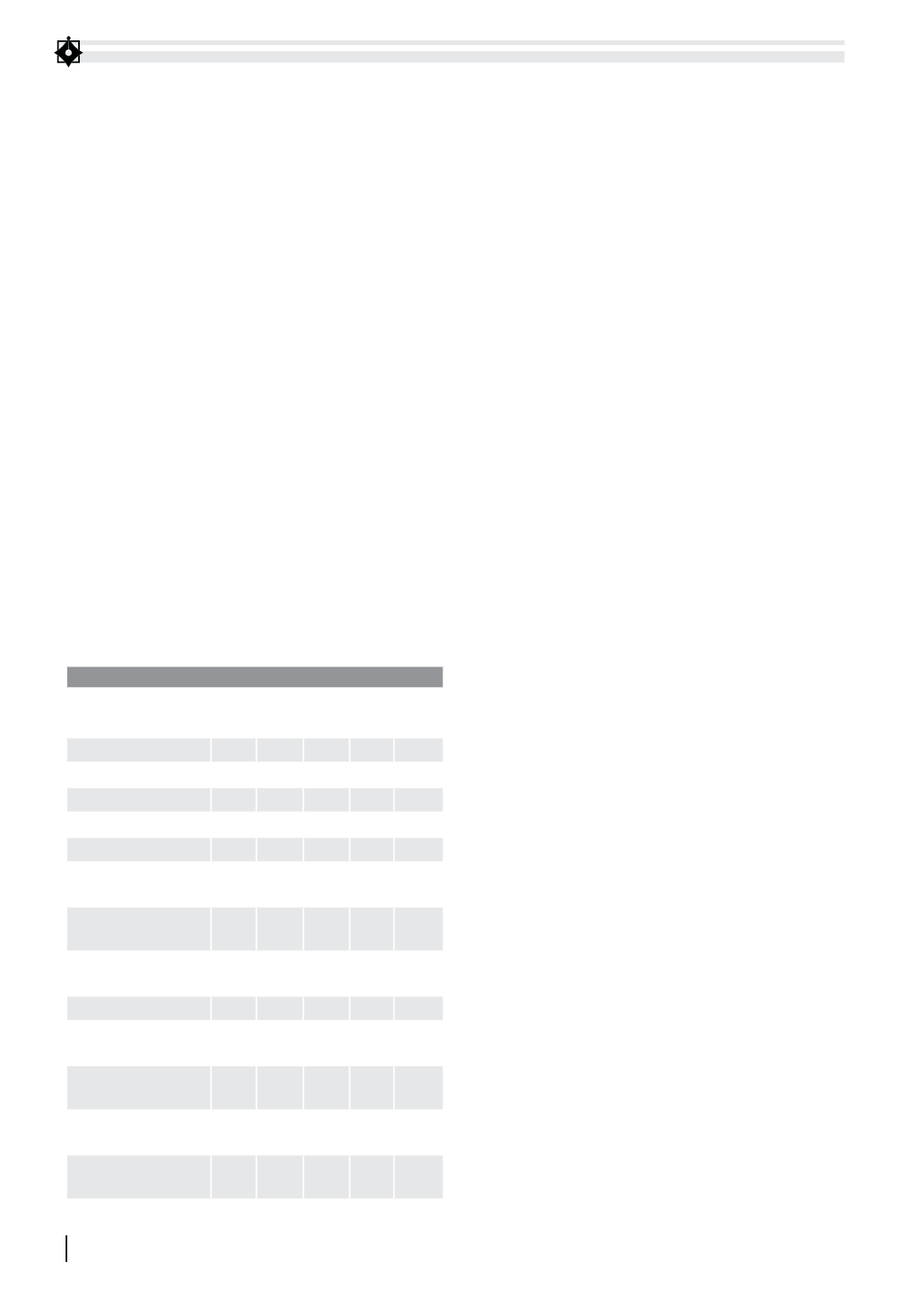

Bảng 1: Ma trận các hệ số tải nhân tố

Nhân tố

1

2

3

4

5

ROA

0,841

ROE

0,912

Tỷ lệ ngoài lãi cận biên

0,645

EPS

0,772

CAR 1

0,897

Nợ phải trả/

Tổng tài sản

0,924

TS có tính thanh

khoản/Nợ phải trả

0,885

Dư nợ cho vay/

dư nợ tiền gửi

0,715

Tỷ lệ nợ xấu

0,728

Dự trữ rủi ro tín

dụng/ dư nợ cho vay

0,792

Tỷ lệ tăng trưởng

tài sản

0,967

Tỷ lệ tăng trưởng

tín dụng

0,823

Tỷ lệ tăng trưởng

huy động vốn

0,950

Nguồn: Nghiên cứu của tác giả