92

TÀI CHÍNH DOANH NGHIỆP

và chủ tịch HĐQT c tương quan dương với giá trị

DN (đo lường bằng Tobin’s Q) các công ty niêm yết

trên HSX trong giai đoạn 2010-2016 c ý nghĩa thống

kê ở mức 5%.

Thứ ba

, quy mô công ty c mối quan hệ cùng

chiều lên giá trị DN (đo lường bằng Tobin’s Q) các

công ty niêm yết trên HSX trong giai đoạn 2010-2016

với mức ý nghĩa thống kê là 1%.

Thứ tư,

tỷ suất sinh lợi trên tài sản (ROA) c tác

động ngược chiều lên giá trị DN (đo lường bằng

Tobin’s Q) các công ty niêm yết trên HSX trong giai

đoạn 2010-2016 với mức ý nghĩa thống kê là 1%.

Cuối cùng, tiềm năng tăng trưởng (PG) c ảnh

hưởng tích cực lên giá trị DN đo lường bằng Tobin’s

Q) các công ty niêm yết trên HSX trong giai đoạn

2010-2016 với mức ý nghĩa thống kê là 1%.

Dựa vào kết quả nghiên cứu n i trên, nhằm nâng

cao hiệu quả hoạt động của HĐQT cũng như gia

tăng giá trị DN cho các DN niêm yết ở thị trường

chứng khoán Việt Nam, cần lưu ý:

Về quy mô HĐQT: Các DN không nên c nhiều

thành viên HĐQT vì số thành viên HĐQT càng tăng

thì giá trị DN càng giảm, do đ quy mô HĐQT lớn

không phải là lựa chọn tốt cho các DN ở Việt Nam.

Về sự kiêm nhiệm của giám đốc điều hành và

chủ tịch HĐQT: Ở Việt Nam sự kiêm nhiệm giám

đốc điều hành và chủ tịch HĐQT sẽ mang lại lợi

thế khi quyền lực tập trung sẽ giúp phản ứng mau

lẹ trong sự thay đổi năng động và thông tin bất cân

xứng ở môi trường kinh doanh Việt Nam. Khi giám

đốc điều hành cũng là chủ tịch HĐQT khiến họ toàn

tâm, toàn ý bảo vệ lợi ích của cổ đông, giám sát ban

điều hành và thực hiện tốt công tác quản trị, việc

kiêm nhiệm cũng tạo điều kiện thuận lợi khi tập

trung sự lãnh đạo hỗ trợ giám đốc điều hành quản

lý công ty tốt hơn. Do đ , tác giả đề xuất các doanh

nghiệp nên nên để cấu trúc lãnh đạo hợp nhất (Chủ

tịch HĐQT cũng là Giám đốc điều hành).

Về quy mô công ty, tỷ suất sinh lợi trên tổng tài

sản và tiềm năng tăng trưởng: Các DN nên mở rộng

quy mô, mở rộng hình thức liên doanh, liên kết với

các đối tác cả trong và ngoài nước để c thêm các tài

sản, đặc biệt tài sản cố định c công nghệ hiện đại

cũng như tận dụng trình độ quản lý, tài sản và thị

trường của các đối tác nhằm nâng cao giá trị DN.

Tài liệu tham khảo:

1. Đoàn Ngọc Phúc và Lê Văn Thông, Tác động của quản trị DN đến hiệu quả

hoạt động của DN sau cổ phần hóa ở Việt Nam, Tạp chí Kinh tế và Phát triển,

số 203, tháng 5/2014;

2. Lê Quang Cảnh, Lương Thế Bảo và Nguyễn Vũ Tùng, Quản trị DN với kết quả

hoạt động của các DN tư nhân lớn ở Việt Nam, Tạp chí Kinh tế và Phát triển,

số 215, tháng 5/2015;

3. Phan Bùi Gia Thủy, Trần Đức Tài, Trần Thị Tú Anh, Ảnh hưởng của đặc điểm

tổng giám đốc điều hành đến hiệu quả hoạt động DN, Tạp chí Khoa học Đại

học Mở TP. Hồ Chí Minh – số 55 (4) 2017;

4. Võ Hồng Đức và Phan Bùi Gia Thủy, Quản trị công ty và hiệu quả hoạt động

DN: Minh chứng thực nghiệm từ các công ty niêm yết, Tạp chí Phát triển kinh

tế , số 275, tháng 9/2013;

5. Kumar, N., & Singh, J. P. (2012), Outside directors, corporate governance and firm

performance:EmpiricalevidencefromIndia,AsianJournalofFinancevàAccounting

.

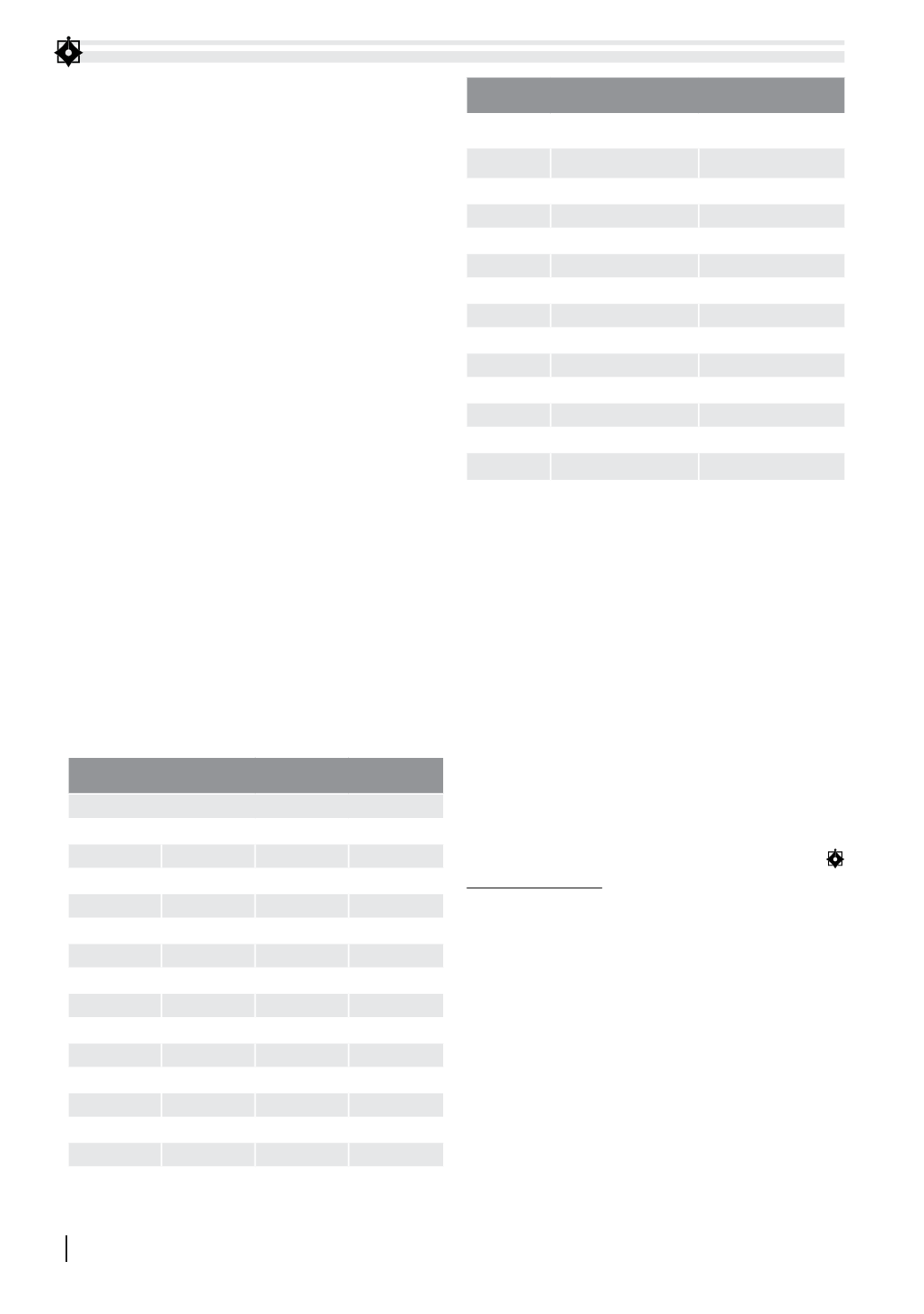

Bảng 3: Kết quả hồi quy theo phương pháp ước lượng

Pooled OLS, REM và FEM

Phương pháp ước lượng

Biến độc lập Pooled OLS

FEM

REM

BS

-0.0697***

-0.0272

-0.0344*

[-3.24]

[-1.37]

[-1.80]

CD

0.0229***

0.0284***

0.0271***

[2.59]

[3.61]

[3.56]

FS

0.0615***

0.103***

0.0842***

[17.19]

[14.64]

[15.37]

ROA

-0.580***

-0.356***

-0.394***

[-8.36]

[-8.26]

[-9.12]

PG

0.857***

0.934***

0.921***

[83.34]

[118.38]

[119.81]

_CONS

-0.982***

-2.270***

-1.722***

[-10.07]

[-11.68]

[-11.40]

R-SQ

0.883

0.923

Ghi chú: *, ** và *** tương ứng với các mức ý nghĩa 10%, 5% và 1%.

Nguồn: Tác giả tính toán

Bảng 4: Bảng kết quả hồi quy theo phương pháp PCSE

với biến phụ thuộc Q

Phương pháp ước lượng PCSE

Tên biến

Hệ số hồi quy

P-value

BS

-0.0422***

0.003

[-3.00]

CD

0.0155**

0.033

[2.14]

FS

0.0685***

0.000

[16.39]

ROA

-0.412***

0.000

[-8.28]

PG

0.901***

0.000

[68.46]

_CONS

-1.252***

0.000

[-11.06]

Ghi chú: *, ** và *** tương ứng các mức ý nghĩa 10%, 5% và 1%

Nguồn: Tác giả tính toán