TÀI CHÍNH -

Tháng 3/2015

139

Lý luận về phân loại chi phí

Hiện nay, tuy có nhiều quan điểm và cách nhìn

nhận về chi phí khác nhau nhưng đều có điểm

chung đó là sự tiêu hao của các yếu tố sản xuất, các

nguồn lực tài chính để tạo ra kết quả thu về sau một

kỳ hoạt động. Có nhiều cách phân loại chi phí, mỗi

cách phân loại sẽ cung cấp cho nhà quản trị những

khái niệm khác nhau, bởi vì chi phí với sự đa dạng

trong việc phân loại chi phí giúp các nhà quản trị

nhận diện chi phí chính xác và đầy đủ hơn. Từ đó

kiểm soát chi phí dễ dàng và hiệu quả hơn.

Phân loại chi phí theo cách ứng xử của hoạt động

Việc phân loại chi phí theo phương pháp này có

ý nghĩa lớn đối với công tác quản trị tổ chức. Qua

việc xem xét mối quan hệ giữa khối lượng sản xuất

với chi phí bỏ ra giúp các nhà quản trị tìm ra những

biện pháp quản trị thích hợp với từng loại chi phí để

tiến tới hạ thấp giá thành sản phẩm, dịch vụ. Đồng

thời, việc phân loại này có tác dụng xây dựng các

mô hình chi phí trong mối quan hệ với sản lượng

và lợi nhuận, xác định điểm hoà vốn và phục vụ các

quyết định quan trọng khác trong quá trình hoạt

động của tổ chức. Phân loại chi phí theo cách ứng

xử của hoạt động chi phí trong các tổ chức được chia

thành ba dạng cơ bản đó là biến phí, định phí và chi

phí hỗn hợp.

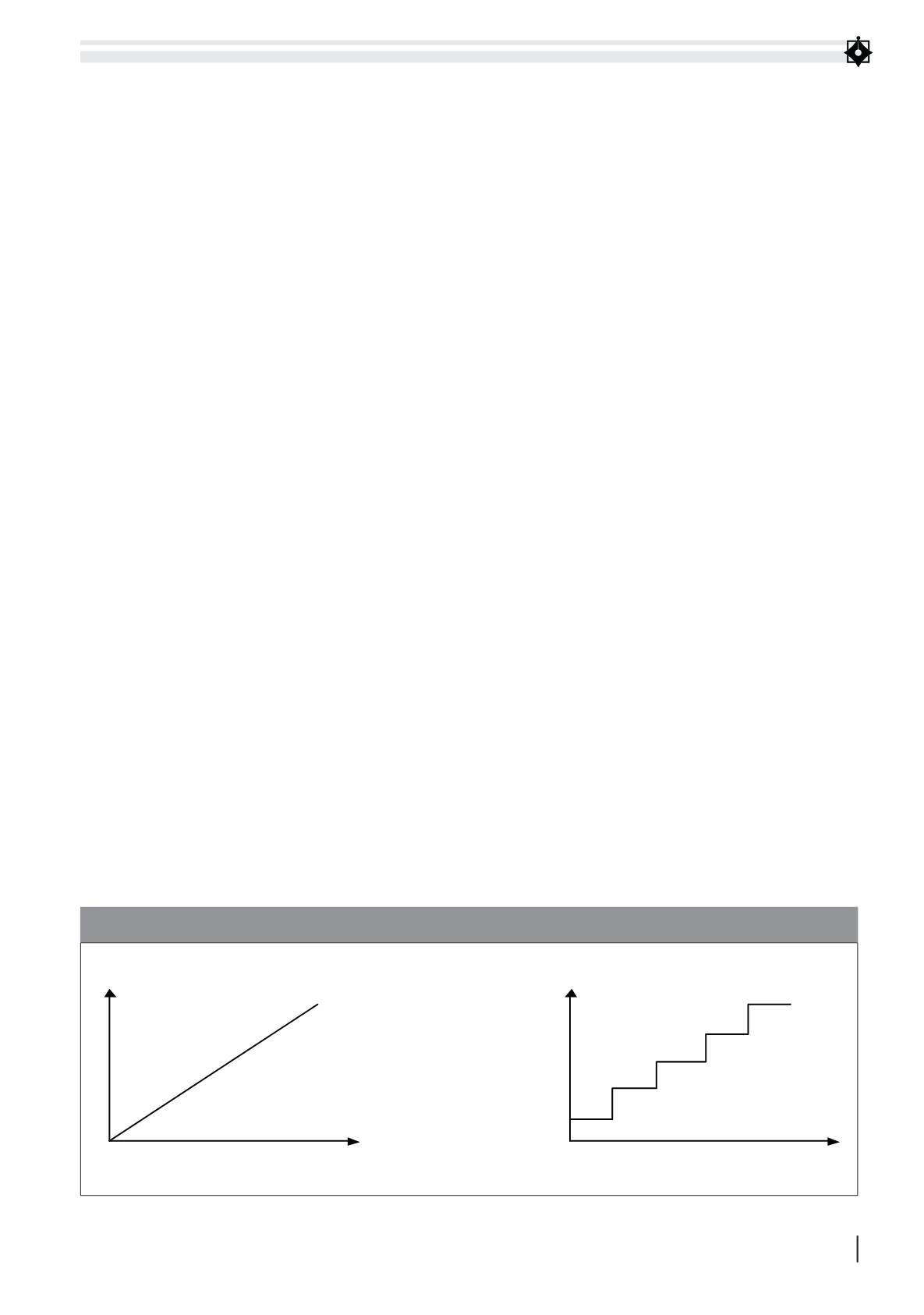

Biến phí

(Chi phí biến đổi): Là các khoản chi phí

thường thay đổi theo quy mô hoạt động và kết quả

sản xuất. Biến phí rất đa dạng và phong phú, có thể

là chi phí nguyên vật liệu trực tiếp, chi phí nhân

công trực tiếp… Đặc điểm của biến phí là biến phí

tính cho một đơn vị sản phẩm thường không đổi,

biến phí thay đổi khi các mức độ hoạt động thay

đổi. Biến phí được chia thành hai loại cơ bản, đó là

QUẢNTRỊCHI PHÍ

TẠI CÁC TRƯỜNGĐẠI HỌC NGOÀI CÔNG LẬP

TS. NGUYỄN HOẢN, ThS. HOÀNG ĐÌNH HƯƠNG -

Đại học Tài nguyên và Môi trường Hà Nội

Khủng hoảng tài chính thế giới và khu vực đã khiến các trường đại học ngoài công lập nói

riêng, các trường đại học Việt Nam gặp rất nhiều khó khăn. Do vậy, để nâng cao hiệu quả sử

dụng nguồn tài chính, buộc các trường phải quản trị chi phí hiệu quả hơn. Trên cơ sở lý luận

về phân loại chi phí và thực trạng phân loại chi phí, bài viết đưa ra cách vận dụng hiệu quả

trong phân loại chi phí trong các trường đại học ngoài công lập tại Việt Nam.

Bi n phí t l

Bi n phí c p b c

Chi phí

Chi phí

0

0

M c đ ho t đ ng

M c đ ho t đ ng

HÌNH 1: ĐỒ THỊ BIỂU DIỄN BIẾN PHÍ

Nguồn: Tác giả tổng hợp.