TÀI CHÍNH -

Tháng 4/2015

43

Mô hình nghiên cứu thực tế như sau:

LEVi,t = αi + βi,tPROFi,t + βi,tSIZEi,t + βi,tTAXi,t

+ βi,tGROWi,t + βi,tSTATEi,t + βi,tLIQUITi,t +

βi,tPLACEi,t + εi,t (*)

Trong đó:

αi: hệ số xác định của DN i;

LEVi,t: là cơ cấu vốn của công ty i ở năm t;

PROFi,: suất sinh lợi của công ty i ở năm t;

SIZEi,t: quy mô của công ty i ở năm t;

TAXi,t: thuế suất bình quân của công ty i ở năm t;

GROWi,t: tăng trưởng của công ty i ở năm t;

STATEi,t: cổ đông chi phối của công ty i ở năm t;

LIQUITi,t: thanh khoản (khả năng thanh toán nợ

ngắn hạn) công ty i ở năm t;

LACEi,t: nơi niêm yết của công ty i ở năm t;

εi,t: sai số ngẫu nhiên.

Kết quả nghiên cứu, thảo luận

Ma trận tương quan

Để kiểm tra hiện tượng đa cộng tuyến trong

mô hình hồi quy, ma trận tương quan và hệ số

nhân tử phóng đại phương sai được sử dụng. Ma

trận tương quan giữa các biến độc lập được trình

bày ở Bảng 2. Thông tin từ Bảng 2 cho thấy hệ số

tương quan cặp không cao (<0,35), nên ít có khả

năng tồn tại đa cộng tuyến trong mô hình nghiên

cứu.

Kết quả hồi quy các yếu tố ảnh hưởng

Kết quả hồi quy Phương pháp bình phương

tối thiểu gộp (Pooled OLS) mô hình (*) chạy trên

phần mềm SPSS 18.0 được trình bày ở Bảng 3. Hệ

số xác định R2 = 0,72 cho biết, 72% biến động cơ

cấu vốn của các công ty khảo sát được giải thích

bởi các biến độc lập trong mô hình; bên cạnh đó,

giá trị thống kê F với mức ý nghĩa Sig.<0.01 cho

thấy, mô hình phù hợp và hệ số nhân tử phóng

đại phương sai (VIF) < 2,0 xác nhận không tồn tại

đa cộng tuyến trong mô hình nghiên cứu. Hơn

nữa, hầu hết các yếu tố đều ảnh hưởng có ý nghĩa

thống kê ở mức 1% và 5%.

Suất sinh lợi có tác động tiêu cực tới cơ cấu

vốn của công ty. Kết quả phân tích phù hợp với

dự báo theo lý thuyết trật tự phân hạng, DN có

hiệu quả hoạt động kinh doanh cao hơn sẽ sử

dụng nợ ít hơn hơn (Fama & French, 2002). Kết

quả này cũng phù hợp với các kết quả nghiên cứu

của Titman and Wessels (1988), Rajan & Zingales

(1995), Shyam-Sunder and Myers (1999), Booth

và cộng sự (2001), Chen (2004), Huang & Song

(2006), Li và cộng sự (2009), Frank and Goyal

(2009), Hossain & Ali (2012) và Wang (2013).

Cũng như kết luận của Booth và cộng sự (2001),

suất sinh lợi (lợi nhuận trước thuế trên tài sản)

là yếu tố có ảnh hưởng mạnh nhất tới cơ cấu vốn

của các công ty trong nghiên cứu này (hệ số hồi

quy bằng – 0,941).

Thuế là yếu tố có ảnh hưởng tích cực tới cơ

cấu vốn, tuy trái với dấu kỳ vọng ảnh hưởng và

kết quả nghiên cứu của Booth và cộng sự (2001)

nhưng lại phù hợp với dự báo theo lý thuyết cân

bằng. Theo lý thuyết cân bằng, sử dụng nợ vay

mang lại lợi ích “lá chắn thuế”, do đó khuyến

khích DN sử dụng vốn vay nhiều hơn vốn chủ

sở hữu (Myers, 2001; Fama & French, 2002; Frank

and Goyal, 2009).

Quy mô công ty có tác động tích cực tới cơ cấu

vốn. Kết quả nghiên cứu phù hợp với lập luận của

Titman and Wessels (1988) rằng, các công ty với

quy mô lớn thường đa dạng hóa nên rủi ro phá

sản thấp và do đó, có khả năng tiếp cận tín dụng

cao và sử dụng nhiều nợ trong cơ cấu vốn. Kết

quả này cũng phù hợp với kết quả nghiên cứu của

Rajan & Zingales (1995), Booth và cộng sự (2001),

Chen (2004), Huang & Song (2006), Li và cộng sự

(2009), Frank and Goyal (2009) và Wang (2013).

Yếu tố tăng trưởng cũng có tác động tích cực

tới cơ cấu vốn. Theo Huang & Song (2006), công ty

có các cơ hội đầu tư sinh lợi cao sẽ ưu tiên sử dụng

nợ để tài trợ cho các cơ hội đầu tư đó. Lập luận

này cũng phù hợp với lý thuyết tín hiệu. Theo lý

thuyết này, một công ty có cơ hội đầu tư tốt sẽ cố

gắng tránh phát hành cổ phiếu mà gia tăng bất

kỳ vốn mới được yêu cầu nào bằng những hình

thức khác, kể cả sử dụng nợ quá mức cấu trúc

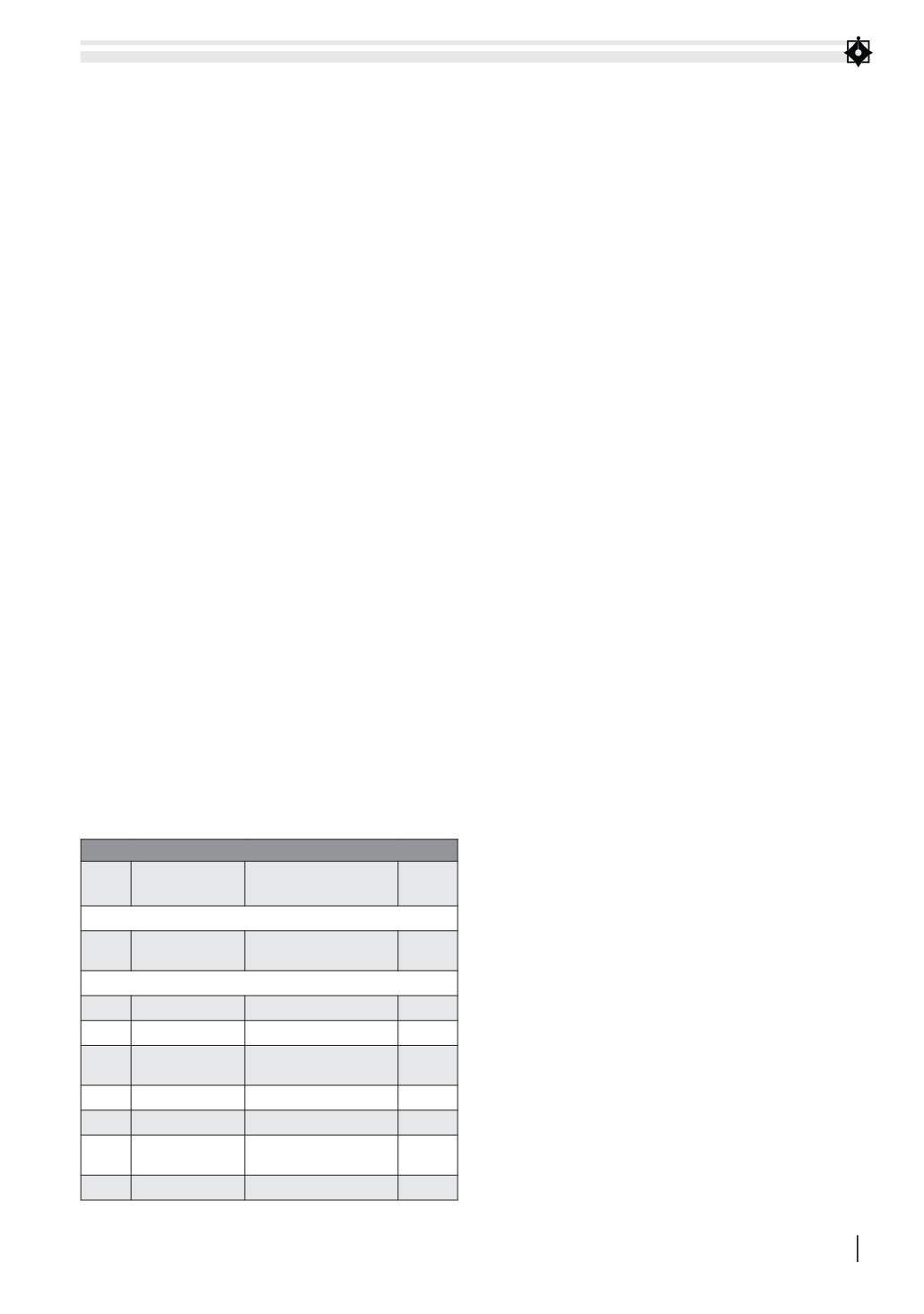

BẢNG 1: MÔ TẢ CÁC BIẾN VÀ DẤU KỲ VỌNG ẢNH HƯỞNG

Ký

hiệu

Tên biến

Cách tính

Dấu kỳ

vọng

Biến phụ thuộc

LEV

Cơ cấu vốn

Tổng nợ phải

trả/Tài sản

Biến độc lập

PROF

Suất sinh lợi

EBT/Tài sản

(-)

SIZE

Quy mô công ty Logarit tổng tài sản

(+)

TAX

Thuế suất

bình quân

Thuế phải nộp/EBIT

(-)

GROW

Tăng trưởng

Tăng trưởng doanh thu (+/-)

STATE

Cổ đông chi phối Nhà nước = 1, Khác = 0 (+/-)

LIQUIT

Thanh khoản Tài sản lưu động /

Nợ ngắn hạn

(-)

PLACE

Nơi niêm yết

HNX = 1; HOSE = 0

(+/-)

Nguồn: Tác giả tổng hợp