TÀI CHÍNH -

Tháng 4/2015

49

B

ài nghiên cứu sử dụng mẫu chính bao gồm

tất cả các công ty được niêm yết trên Sàn

giao dịch chứng khoán TP. Hồ Chí Minh

(HSX) với điều kiện có thể xác định rõ ngày IPO

nhằm mục đích kiểm tra mức độ đòn bẩy xung

quanh ngày IPO, vì đây là quyết định tài chính

quan trọng. Trong nghiên cứu hạn chế mẫu bằng

cách loại bỏ những công ty không có dữ liệu trong

thời gian từ ngày IPO đến 2013, bài viết cũng loại

bỏ các công ty tài chính ra khỏi mẫu quan sát, và

cuối cùng mẫu quan sát của đề tài bao gồm 56 công

ty.

Các giá trị sau được xác định theo nghiên cứu

của Fama và French (2000):

- Giá trị sổ sách vốn cổ phần = vốn cổ phần + lợi

nhuận giữ lại.

- Giá trị sổ sách của nợ = tổng tài sản - giá trị sổ

sách vốn cổ phần.

- Tỷ lệ đòn bẩy sổ sách = giá trị sổ sách của nợ

trên tổng tài sản.

Với cơ sở dữ liệu trên, nghiên cứu sử dụng

phương pháp OLS thực hiện hồi quy để kiểm định:

- Thứ nhất,

xem xét các yếu tố quyết định sự

thay đổi đòn bẩy hàng năm;

- Thứ hai,

xem xét các yếu tố quyết định mức độ

đòn bẩy;

- Thứ ba,

xem xét sự thay đổi đòn bẩy xung

quanh ngày IPO.

Yếu tố quyết định sự thay đổi đòn bẩy

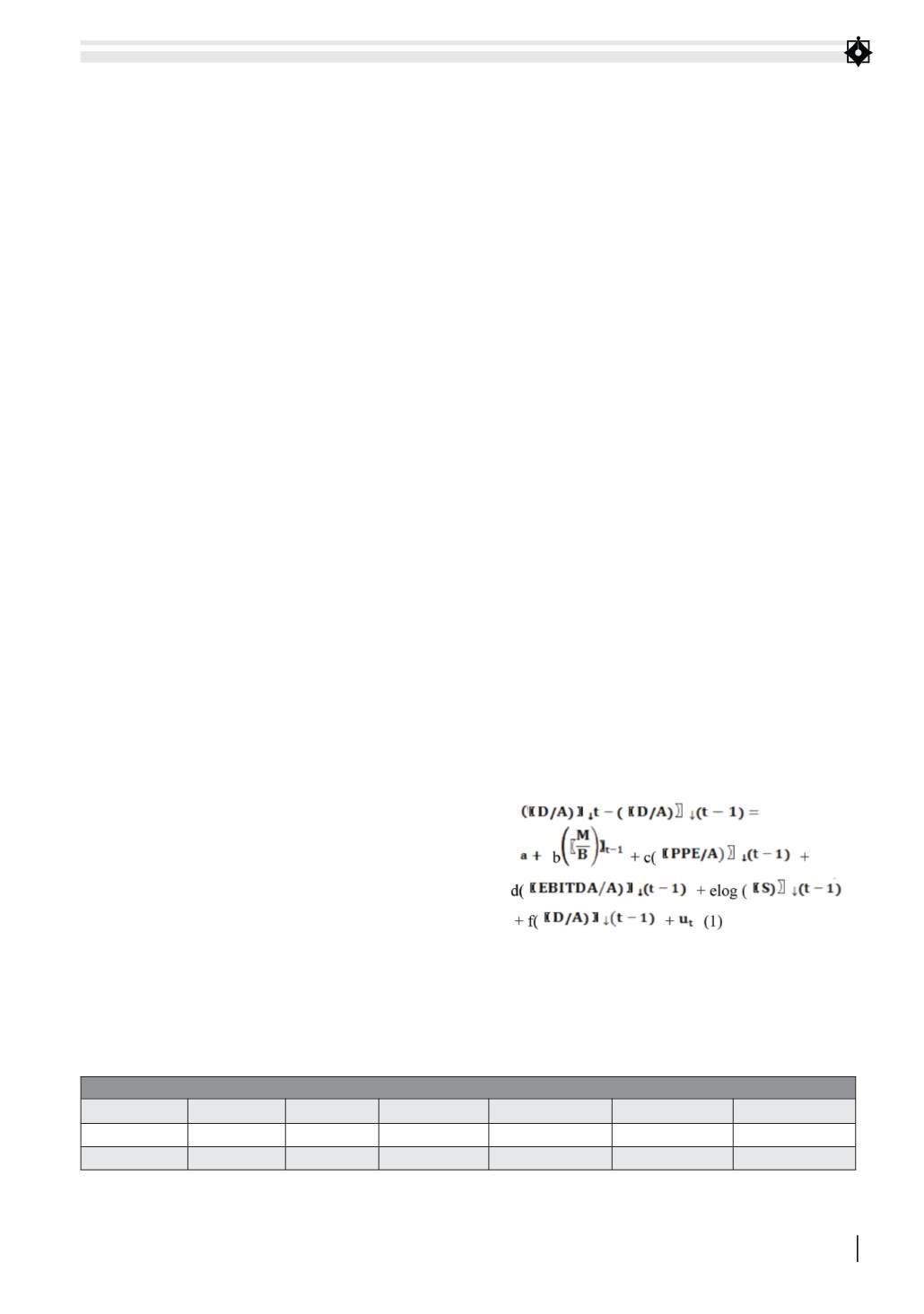

Bài viết chứng minh tác động ròng của tỷ lệ M/B

có độ trễ lên sự thay đổi đòn bẩy hàng năm chủ

yếu thông qua phát hành vốn cổ phần.

Bảng 1 trình bày tác động của tỷ lệ M/B có độ

trễ cùng một số biến độc lập khác của Rajan và

Zingales (1995) lên sự thay đổi đòn bẩy sổ sách

hàng năm.

Nghiên cứu bỏ qua năm quan sát của những

công ty có tỷ lệ M/B lớn hơn 10. Bài viết tiến hành

thực hiện hồi quy dựa trên mẫu IPO với biến độc

lập cụ thể là đòn bẩy sổ sách. Biến cuối cùng, đòn

bẩy có độ trễ có giới hạn từ 0 đến 1. Khi đòn bẩy

CÁC YẾUTỐTÁC ĐỘNGĐẾN SỰĐIỀU CHỈNHVỐN

CỦADOANHNGHIỆPNIÊMYẾT

TS. NGUYỄN HỮU HUY NHỰT

- Đại học Kinh tế TP. Hồ Chí Minh

Bài viết hướng tới xem xét tác động điều chỉnh thị trường ảnh hưởng đến cấu trúc vốn, qua

đó khai thác biến động tạm thời trong chi phí sử dụng vốn cổ phần so với chi phí sử dụng

vốn của các hình thức tài trợ khác. Theo các vấn đề được đặt ra là điều chỉnh thị trường

có tác động ngắn hạn hay dài hạn lên cấu trúc vốn, với kỳ vọng là lý thuyết điều chỉnh thị

trường sẽ tác động ngắn hạn lên cấu trúc vốn.

BẢNG 1: CÁC YẾU TỐ QUYẾT ĐỊNH SỰ THAY ĐỔI ĐÒN BẨY HẰNG NĂM

c

M/B

PPE/A

EBITDA/A

Log(S)

D/A

R2

-0.25

-0.04

-0.01

-0.12

0.01

-0.15

10.3%

(-2.00)**

(-1.71)*

(-0.51)

(-1.58)

(2.89)***

(-4.90)***

*, **, *** lần lượt thể hiện mức ý nghĩa 10%, 5% và 1%

Nguồn: Tác giả tổng hợp