TÀI CHÍNH -

Tháng 4/2015

51

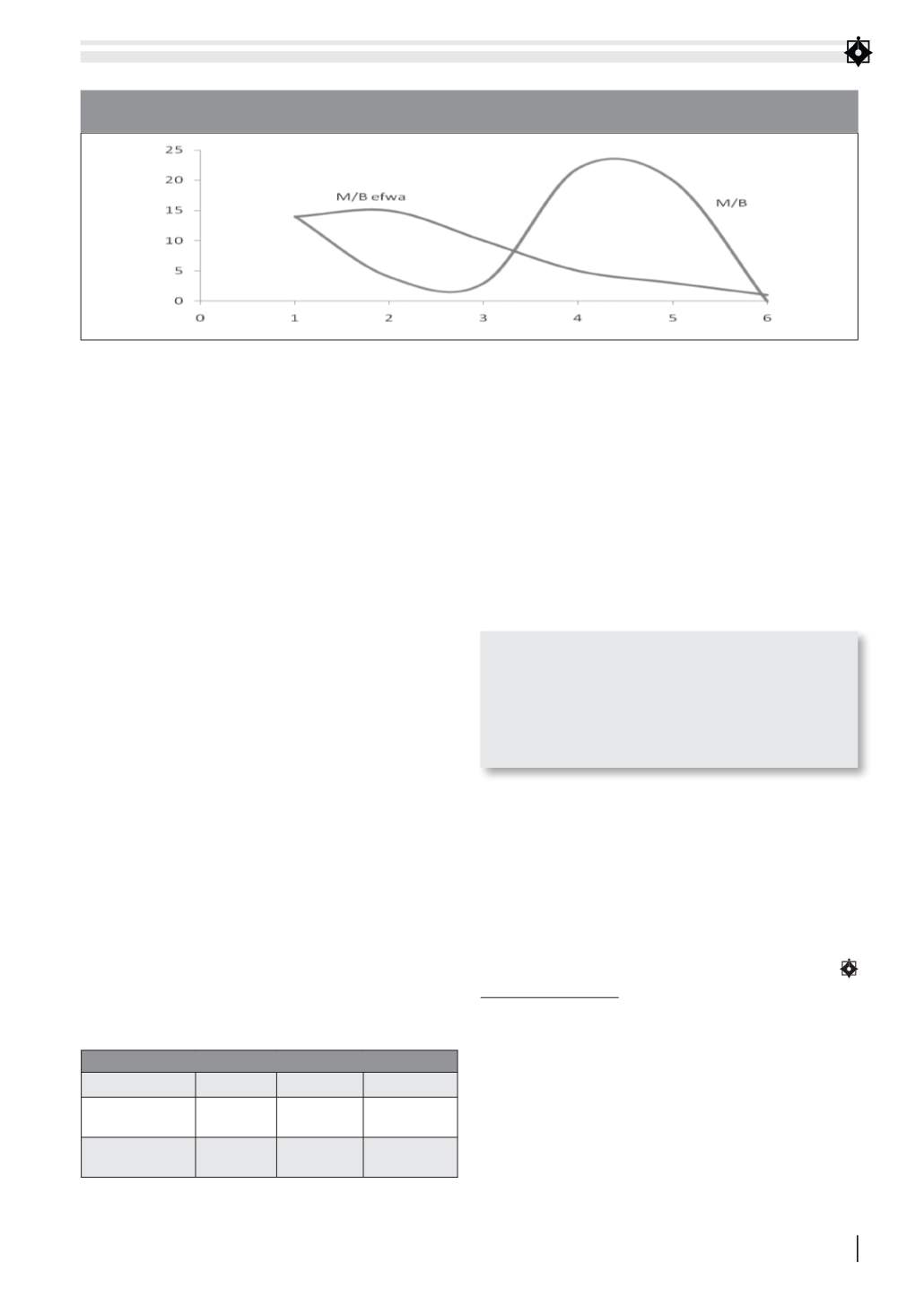

năng giải thích khác nhau. Tuy nhiên, tác động của

M/Befwa lại thể hiện trong dài hạn với tác động

kéo dài đến IPO + 3 và sau giai đoạn đó tác động

này lại biến mất, với khả năng giải thích sụt giảm

theo thời gian có thể nhận thấy.

Ngoài ra, qua kết quả nghiên cứu chúng tôi còn

nhận thấy, khoảng cách của hai đường này ngày

càng gia tăng qua các năm IPO mặc dù chúng tiến

lại gần sát lại với nhau trong năm IPO + 6. Lý do

của hiện tượng này là do trong năm IPO + 6 khả

năng giải thích của 2 biến này gần như biến mất.

Việc khoảng cách giữa 2 đường này ngày càng gia

tăng đã chứng tỏ rằng thông tin định giá trong quá

khứ gia tăng theo độ tuổi của công ty.

Chứng tỏ tác động bền vững

Bằng việc đo lường những thay đổi còn lại trong

đòn bẩy từ trước khi IPO, biến phụ thuộc thể hiện

tác động của IPO. Điều này khá hữu ích, bởi vì IPO

là một sự kiện quan trọng được gắn kết với giá trị

thị trường.

Kết quả phân tích đã chỉ ra rằng, các nhân tố

xác định những thay đổi tích lũy trong đòn bẩy.

Kết quả đạt được gần như tương đồng với kết quả

trong bảng trước đó. Thông qua hệ số M/B, chúng

tôi nhận thấy định giá thị trường có tác động tích

lũy lâu dài lên cấu trúc vốn theo thời gian. Hệ số

của M/Befwa vẫn không có ý nghĩa thống kê, cho

nên không thể tìm thấy bằng chứng định thời điểm

thị trường trong dài hạn từ biến đó.

Qua phân tích trên, kết quả nhận được cho

thấy, trước tiên là sự tác động của lý thuyết điều

chỉnh thị trường lên cấu trúc vốn. Tỷ lệ M/B có độ

trễ, thể hiện định giá hiện tại có ảnh hưởng làm

giảm đòn bẩy và sự sụt giảm này thông qua phát

hành vốn cổ phần. Thứ nữa là, trung bình có trọng

số tỷ lệ M/B, thể hiện định giá quá khứ tác động

lên làm giảm mức đòn bẩy. Kết quả hồi quy cho

thấy rằng, trung bình có trọng số tỷ lệ M/B không

có khả năng ảnh hưởng đến những đặc tính khác,

bằng chứng là dù có thêm biến độc lập nào thì hệ

số hồi quy của trung bình có trọng số tỷ lệ M/B

vẫn giống nhau về dấu và độ lớn. Do đó, kết quả

này cung cấp một bằng chứng rằng, định giá thị

trường có tác động lên cấu trúc vốn duy trì và tích

lũy qua thời gian.

Tài liệu tham khảo:

1. Asquith, Paul, and David W. Mullins, 1986, Equity issues and offering

dilution, Journal of Financial Economics 15, 61-89;

2. Baker, Malcolm, and Jeffrey Wurgler, 2000, The equity share in new issues

and aggregate stock returns, Journal of Finance 55, 2219-2257;

3. Eckbo, B. Espen, Ronald A. Masulis, and Oyvind Norli, 2000, Seasoned

public offerings: Resolution of the “new issues puzzle”, Journal of

Financial Economics 56, 251-292;

4. Fama, Eugene F., 1998, Market efficiency, long-term returns, and

behavioral finance, Journal of Financial Economics 49, 283-306.

HÌNH 1: YẾU TỐ QUYẾT ĐỊNH CỦA CẤU TRÚC VỐN THEO ĐỘ TUỔI CÔNG TY

Nguồn: Tác giả tổng hợp

BẢNG 3: CÁC YẾU TỐ QUYẾT ĐỊNH MỨC ĐỘ ĐÒN BẨY

A

b

R2

Biến trễ của M/B

0.42

(9.41)***

0.12

(2.37)**

1.97%

M/Befwa

0.32

(5.84)***

0.22

(3.72)***

4.11%

*, **, *** lần lượt thể hiện mức ý nghĩa 10%, 5% và 1%

Nguồn: Tác giả tổng hợp

Bằng việc đo lường những thay đổi còn lại

trong đòn bẩy từ trước khi IPO, biến phụ thuộc

thể hiện tác động của IPO. Điều này khá hữu

ích, bởi vì IPO là một sự kiện quan trọng được

gắn kết với giá trị thị trường.